文/理逻 黄祥鹏(实习生)

自2020年以来,有色金属和化工板块的公司股价迎来难得持续大涨,从20年3月开始,有色和化工的累计涨幅分别高达83%和100%。

但是从各公司的财报来看,截止至20年3季度,不论是有色金属还是化工行业的大部分公司业绩表现都不尽人意,化工行业中万华化学、扬农化工、龙蟒佰利等企业净利润分别下滑32.28%,4.34%、5.62%,而有色金属及稀土板块中,赣锋锂业仅同比增长0.4%、盛和资源同比下滑42.9%。

那么,在业绩表现平平的情况下,有色金属和化工相关公司20年至今股价迎来持续大涨意味着什么?

通胀预期叠加供需改善促使有色金属量价齐升

从有色金属板块来看,股价的上涨由需求增加和金属价格上涨等因素影响。一方面,宽松的货币政策导致通胀预期,有色金属等大宗商品吨价提升。

对此,海通证券认为,2020年在疫情的背景下,国内外的财政政策都较为宽松,流动性充裕,但是资金没有留向实体经济,造成了商品价格上涨,同时美国1.9万亿财政政策刺激再次超越市场预期,在这一因素催化下,今年春节期间各类大宗商品价格都迎来上涨。

据查,工业金属方面,铜价达到8年新高,铝价达到3年新高,镍达到4年新高。同时,疫情控制出现好转,疫苗逐渐普及后,市场对经济复苏较为乐观,下游需求也将逐渐恢复,库存回补力量显现。目前全球单日新增病例已经出现下滑,同时工业金属全球交易所库存基本维持在过去20年低位并且处于最近5年最低位,国内精铜交易所库存持续下降说明生产商正在补库,终端需求较好。

此外,安信证券认为,碳中和趋势下,新能源、光伏、风电等下游对于有色金属需求将出现明显增加。工业金属中,光伏、风电、储能领域对铜需求增加,据预测2021-2023年光伏和风电年均铜需求量在55.4-66.9万吨。海外光伏和风电的年均铜需求量在49.45-57.9万吨。2021-2023年储能需求对铜的带动量分别为5.31、8.22、11.12万吨,CAGR为44%。

新能源车用铜增长动能强劲,据测算2021~2023年全球新能源车及充电桩用铜量分别为40、57、77万吨,CAGR约39%。锡金属方面,光伏行业发展促进锡基焊料的需求增长。

此外,5G、半导体、电动汽车等行业也是未来需求的重要增量。而铝金属增长则主要来自于汽车的轻量化以及光伏支架的需求,2025年新能源和燃油车用铝量将达到450万吨和1600万吨,合计占比2020全球电解铝产量的31%,2025年光伏支架对铝需求将达到800万吨,占比11%。但由于供给端的增长较为有限,使得工业金属未来需求缺口增加,市场普遍预期未来供需处于紧平衡的状态。

需求增量因素有限,补库存动能显著

不过,虽然光伏、新能源汽车等领域对工业金属铜、铝等需求增长起到重要作用,但是该领域在工业金属应用中占比仍然有限。

例如,铜的应用中,光伏和新能源车占比仅为5%和3%左右,即使增速较高但是对整体影响有限。未来几年铜、锡、铝等金属下游的需求增速或仍将低于5%,这就意味在下游需求没有显著提升的背景下,金属吨价高增长难以持续,目前工业金属行业股价高增长受需求增量带动有限,可能更多为宽松的货币政策导致通胀预期推升了金属吨价提升。

相较之下,新能源金属和稀土金属除了通胀影响外,下游的需求确实有明显的增长,且持续性较强。其中,稀土在新能源车带动下,未来需求增速有望维持在6%-8%左右,而锂、镍金的需求增速有望在20%左右,其中新能源汽车领域用量增速超30%,且下游应用占比不断增加。在高镍化背景下,未来5年动力电池领域对硫酸镍需求CAGR增速高达40%。电池在镍的需求占比有望从2019年约5%占比提升至2025年的17%。而钴由于去钴的趋势增速相对较低,但是电池对钴的需求增速仍然有望维持在26%左右。

化工板块来看,股价上涨主要是疫情后需求复苏而去年同期疫情影响下化工产品库存处于低位导致供需紧张价格上涨所致,此外油价上涨也对化工产品价格上涨提供支撑。宽松的货币政策和超预期的财政刺激导致通胀预期下原油为首的大宗商品价格上涨。

此外,OPEC对外口径克制增量,美国受极寒天气产能受损以及经济复苏下需求逐渐恢复都是支撑油价上涨进而支撑化工产品价格提升到原因。由于去年疫情影响,目前大部分的化工产品库存都处于历史低位,在春节前1个月的淡季,化工产品价格指数不跌反涨,截止到2月5日,价格依然处于强劲的上升,可见当前补库存动能显著。

资料来源:中金公司

对此,中金公司认为,在春季期间油价上涨和节后复工叠加低库存背景下,涤纶长丝行情将持续,聚酯行业也同样如此,随着春节接近,织机开工率回落,但聚酯包括涤纶长丝价格不降反升,主要得益于节前龙头企业低库存运营的策略和油价持续回升。

海外需求复苏成另一推手

海外需求复苏则是另一个重要推动因素。例如,钛白粉行业2020年出口达121万吨,同比增长21%且目前出口订单延续较好态势。其中,龙头企业龙蟒佰利目前在手订单达14万吨到那时库存仅3万吨,供需紧张。由于美国地产处于上行周期,存在较大的补库动力,同时美国新增确诊病例下降明显,预计海外经济复苏以及美国等发达经济体地产景气,带动了海外钛白粉需求继续上升。

同样的,MDI板块也明显受益于海外需求的复苏。开源证券表示,本轮美国房地产周期处于快速上行阶段,房屋销售量价齐升将直接和间接刺激建筑保温材料和冰箱冷柜市场需求,从而带动全球MDI消费增长。供给端格局稳定的背景下,需求增长为价格提供支撑是股价上涨的重要原因,而万华化学作为MDI龙头,新增产能投产后,受益明显。

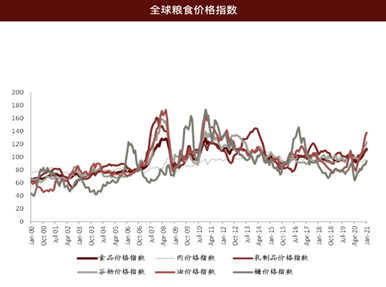

植保行业的农药、化肥等公司则主要是全球粮价高涨,植保行业进入景气周期。对此中金公司认为,回顾全球植保行业过去20年发展,植保行业以3-7年为一个小周期持续震荡上行。本轮上行周期自2016年开始,2019-2020年处于阶段下行周期。展望2021年,部分市场人士预期植保行业将走出反转趋势,核心驱动力来自于农作物涨价带来的上涨动力。

数据来源:中金公司

周期股暴涨或预示牛市进入尾声

值得注意的是,一位机构投资者向新浪财经表示,从其过往10余年组合研究管理经验来看,“煤飞色舞”行情往往意味着牛市的终结。

“从上涨的原因分析,无论是企业补库存,需求弹性大,还是技术革新带动增量需求,都没有超出以往周期股上涨的逻辑框架,但除此之外周期股暴涨还有一个未被提及的理由是,目前无论成长股还是价值股,估值均已高得离谱,相较而言周期股则显得便宜”,该人士认为。

照此逻辑,周期股暴涨带动股市“再牛最后一把”的推论似乎显得合理。

经查阅,2009年以来沪深300指数共持续大涨3次,分别为2009-2010年11月,2014-2015年6月,以及2019年至今。

其中,第一次市场大涨源自“次贷危机”后的全球财政刺激,当时国内龙头代表股之一便是江西铜业。江西铜业自2008年股价低点至2010年11月1日高点涨幅超过4倍。在2010年11月市场顶点前的3个月,江西铜业股价累计上涨57.22%。

第二次市场大涨则与宽松的流动性及经济结构升级有关。这段时间虽国际铜价仍在持续下跌,但相关上市公司股价仍然大涨。例如,紫金矿业2015年1-5月股价累计涨幅达106%,云南铜业涨幅49.09%,化工产业链的华孚时尚(华孚色纺)上涨158.85%。

现如今,从细分行业来看,自去年3月以来,有色金属中,新能源金属的龙头公司赣锋锂业、天齐锂业和华友钴业涨幅高达144.42%、66.14%和180.5%。稀土板块中,盛和资源、北方稀土涨幅达250.64%和83.32%。

工业金属板块的企业中,紫金矿业、西部矿业和云铝股份涨幅分别高达234.02%、206.81%和132.78%。而化工板块细分来看,MDI板块的万华化学、煤化行业的华鲁恒升、钛白粉行业的龙蟒佰利、农化行业的扬农化工以及聚酯板块的东方盛虹涨幅分别达200.76%、193.28%、218.65%、130.3%和211.71%。

可见,无论未来牛市能持续多久,组合回撤风险的警钟或已敲响。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国