牛转南向,重仓港股的绝佳时机,你行动了吗?

来源:基点启蒙

芒格说过:要在有鱼的地方钓鱼。炒股也一样,牛市时候(有鱼)要all in;熊市时期(无鱼)一定要谨慎。选股能力再突出,碰到熊市也可能颗粒无收,例如2018年。所以,炒股赚钱经验千万条,客观研判大盘走势第一条。

那么,最近南向资金每天100-200亿爆抢的港股,在牛年是否真的有较好投资机会呢?先说结论:我们认为,重仓港股的绝佳时机到了,它已聚集天时、地利、人和之势。

1

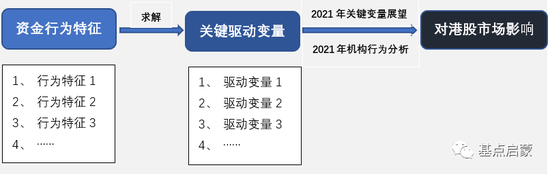

介绍一个简捷、精炼的港股市场分析框架

港股市场对于国内投资者而言较为陌生,上涨或者下跌原因通常摸不着头脑,更谈不上准确研判。但实际情况是:以机构为主导的港股并不比A股复杂,只要把握它真正的内在驱动规律,便能快速、简单对港股市场有较好的把握。授人与鱼,不如授人与渔,本篇公众号文章力图传授大家一个简单、清晰的判断框架。

与A股仍具有明显的散户驱动特征不同,港股市场主要以机构为主导,研究港股市场最根本方法论就是对机构行为驱动特征的分析。本篇分析框架首先从港股市场主要机构资金行为特征总结出发,提炼出机构行为关键的驱动变量,进而根据最新的各种影响因素展望推导出港股市场未来可能走势,它的求解公式如下:

2

港股市场主要参与方及其历史行为统计分析

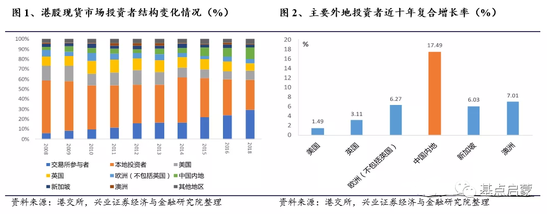

港股现货市场投资者结构主要有三类资金:本地资金、外资和内地资金。其中,外资占比约30%,具有主要定价权;内资目前占比约15%,是近十年复合增长率最高的一股力量(年化增速接近20%),已经成为港股市场边际最大推动者。需要注意的是,内资在港股市场占比达到30%之前想要有显著的定价能力是比较难的,最近高喊:“跨过香江,抢夺定价权”的某些网红财经大V,一不小心就暴露了其可爱的一面。

因此,从资金驱动角度,机构为主导的港股市场,最重要就是把握两类资金行为:第一个是在目前仍然具有主要定价权的外资资金;第二个是当前每天100-200亿火爆南下的内地资金,它已经是当前港股市场边际最大的贡献力量。

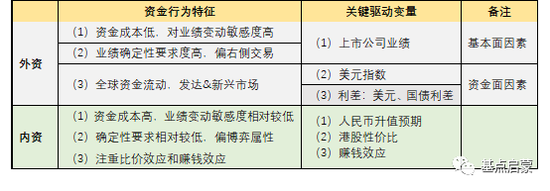

上面表格是我们根据港股市场这两类资金的历史行为特征进行统计分析,同时对这些资金行为特征的主要驱动力量提炼总结的结论。

3

2021年港股市场资金关键驱动变量展望

根据资金驱动的求解方程式,我们分别对港股市场最重要两类资金:外资资金和内资资金,2021年关键驱动变量进行展望:

1、外资资金:

外资资金具有资金成本低,业绩确定性要求高、资金全球流动等典型特征。历史上,驱动外资资金进入港股市场关键因素:(一)基本面角度:上市公司业绩增长;(二)资金面角度:驱动外资资金从发达市场流入新兴市场关键变量,主要是美元指数和利差。

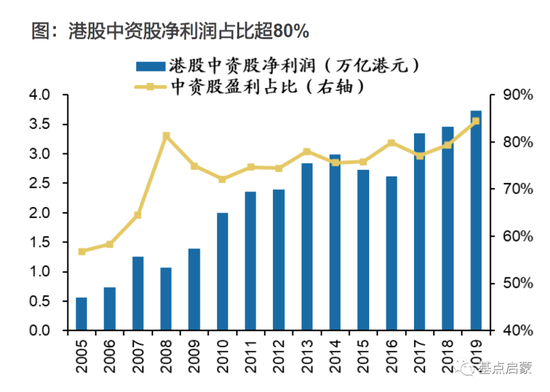

首先,从基本面角度,如上图,目前港股市场80%以上的盈利来源于中资股票,港股市场业绩增长主要就是看大陆经济。展望2021年,在疫苗推出后,全球逐步进入共振复苏大背景下,大陆经济将迎来确定性增长;同时港股市场业绩以港币计价,相对于A股,港币计价的港股业绩又叠加了人民币升值的弹性。

因此,一贯注重业绩增长确定性(偏右侧交易),并对业绩变化具有极高敏感度的外资资金,在港股市场2021年很可能获得确定性以及更富有弹性的港币计价业绩增长时期,从经济基本面角度将迎来极好的击球期。

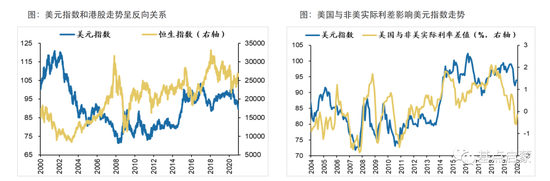

其次,外资机构具有全球机会视野,资金全球流动特征。要驱动资金从发达市场向新兴市场流入,通常背景都是美元处于贬值周期,同时新兴市场与美/欧成熟发达市场利差处于高位时期。首先,历史经验上,全球经济复苏周期美元指数普遍都处于贬值周期。本次疫情爆发后,美元指数因避险需求在2020年3月达到103.01高点后,当前已持续下行至90左右。其次,以10年国债为代表的中美利差也处于历史200bp左右绝对高位。因此,2021年无论从美元指数,还是中美利差角度,都非常有利于外资持续进入港股市场。

综上所述,无论从基本面角度,还是资金面角度,2021年外资资金都具有极强的动力持续流入港股市场。

2、内资资金(南向资金)

内地资金进入港股市场,主要影响因素是:人民币汇率,A/H股性价比,赚钱效应等。

首先,人民币汇率这个因素,历史经验显示通常在人民币升值预期确定后,内地资金都会明显流入港股市场。目前,人民币对美汇率已经从2020年最高7以上,升值到6.5左右,而且由于内地市场强劲增长的经济基本面,人民币在2021年仍然有较强升值预期,持续有利于南向资金继续流入港股市场。

其次,从A/H比价效应角度,首先港股市场与A股市场具有很强的互补性,港股有很多A股没有的稀缺标的,比如互联网龙头、创新医药标的、品牌消费(体育品牌、连锁餐饮等)和一些先进制造公司,其次在传统领域,H股普遍比A股具有极大幅度折价,一旦经济增长较为确定,这部分板块很可能具有明显的估值修复机会。综合而言,目前港股市场从A/H比价效应角度,仍然较A股在结构上具有更多明显的投资机会。

最后,从赚钱效应角度,在南向火爆抢筹背景下,2021年港股市场上升趋势已经逐步显现,相对于A股,港股的赚钱效应已越来越得到国内投资者的认可。所以,2021年南向资金继续较大幅度涌入港股市场,在今年仍是大概率事件。

结论:从资金关键驱动因素角度,2021年港股市场,外资资金和内地资金很可能双剑合璧持续大幅流入港股市场,从而在资金驱动角度直接推动港股市场在牛年持续走牛。

4

港股与A股相对走势的历史经验分析

1、港股要比A股走的更强,需要什么样的经济或政策背景?

回到经典的DCF模型,股票市场走势的影响因素可拆解为:分子端的盈利(eps)增长;分母端包括无风险利率和风险溢价要求。从DCF模型角度,万变不离其宗,经济基本面和货币政策是股票市场走势的最关键影响因素。

首先,对于A股和港股两个市场,经济基本面最直接的影响来源都是大陆经济增长,这一点上没有太大的区别。但是由于港股市场是以港币计价,港币直接挂钩美元,当人民币处于升值周期时候,上市公司同样的人民币盈利增长,体现在港币计价的eps增长弹性就更高,它等于:人民币eps增长*人民币升值幅度。也就是说,同样的上市公司业绩增长,港股市场由于以港币计价,体现在DCF模型分子端的盈利(eps)增长率就更高。

其次,对于货币政策而言,其对A股和港股市场的影响就有显著区别。A股市场主要受内地资金驱动,国内货币政策对国内资金具有巨大的直接影响,当处于流动性收紧周期,A股很难系统性走好;而港股市场主要受外资资金驱动和定价,流动性主要来源于境外市场,其受国内货币政策影响相对较小,并且当前大陆资金挥师南下已成趋势。

所以,港股市场要比A股系统性走的强,其最友好的背景条件:经济处于确定性向上周期,同时国内货币政策处于适度收紧、国外流动性还比较宽松时期,这样的经济政策背景更有利于港股相对A股走好。

我们回顾上一个港股相对A股具有明显超额收益周期(2016年11月-2018年2月),正好是以上DCF框架体系的完美阐释。首先,从经济基本面角度,国内经济从2016年下半年开始,迎来一个确定性向上的复苏周期,直到2018年2季度被中美贸易战打断;其次,从货币政策角度,2016年11月起确定性进入一个货币收紧周期, 中间经历2016年4季度债灾和2017年去杠杆。在这个近15个月的时间周期里,港股恒生指数上涨了近44%,而同期wind全A指数只上涨了2.21%,港股相对超额收益接近42%。

2、一旦港股相对A股趋势走强后,可持续性如何?

正因为港股市场海外机构资金注重确定性,偏右侧交易等因素,所以港股市场一旦上涨趋势确立,都具有较强的可持续性。历史经验统计显示,港股比A股走强周期都具有极强的可持续性,持续时间周期一般都在1-3年左右。

2000年以来,港股跑赢A股主要有3个周期,除了上节所述的最近一个周期(2016.11-2018.2)外,大约15个月,我们分别来看另外两个周期:

(1)2003.04-2005.12(32个月)

(2)2012.6-2014.09(27个月)

我们就3个周期的涨跌特征统计如下,可以明显看到,一旦港股市场相对A股市场确定性走强后,可持续的时间周期在15-32个月左右,也就是大约1-3年。

5

结论

从港股资金的关键驱动变量角度,2021年外资资金和内地资金很可能双剑合璧持续大幅流入港股市场,从而直接推动港股市场在牛年持续走强。主要是因为:

1、受益于2021年内地经济的持续复苏,加上人民币升值因素,港币计价港股上市公司业绩很可能迎来确定性,同时也更富有弹性的增长。

2、全球经济共振复苏背景下,美元指数大概率处于弱势周期,同时以10年国债为代表的中美利差处于历史近200bp绝对高位,都将直接驱动外资资金持续流入港股市场。

3、人民币升值背景下,港股市场具有更好的稀缺和比价效应,同时今年以来港股市场赚钱效应已经初步显现趋势。

此外,我们认为,2021年港股市场很可能持续跑赢A股。主要是因为:

1、同样受益于内地经济的强劲复苏,但港币计价的港股市场业绩增长更富有弹性,符合外资对业绩变动的高度敏感性需求。

2、2021年国内货币政策大概率处于往中性逐步回归过程中,流动性处于逐步收紧周期,其对国内A股具有直接的负面影响。但港股市场流动性主要来源于境外市场,其受国内政策的影响相对较小,同时叠加内地资金的火爆南下加持,2021年港股市场流动性在很可能迎来确定性的利好。

3、历史经验角度,一旦港股相对A股趋势性走好,可持续性都较强。历史三个相对走强周期,可持续周期都在1-3年之间。

最后,最重要的一句话:牛转南向,重仓港股的绝好时机,你行动了吗?

鉴于国内投资者对港股市场普遍不熟悉,而且港股又是一个机构主导的市场,所以本公众号将在第2篇以最专业和全面视角维度,精选能够投资港股的股票基金,并在公众号内定期披露该精选基金组合策略的持仓和净值增长,以给广大读者提供直接参考。让我们共同期盼在2021年的港股市场收获牛市上涨的盛宴吧!

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国