热点栏目

热点栏目来源:方正中期期货有限公司

摘要:

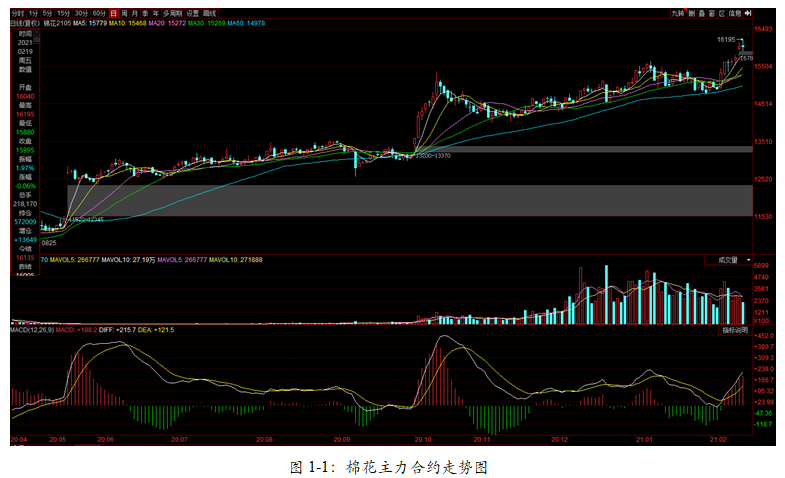

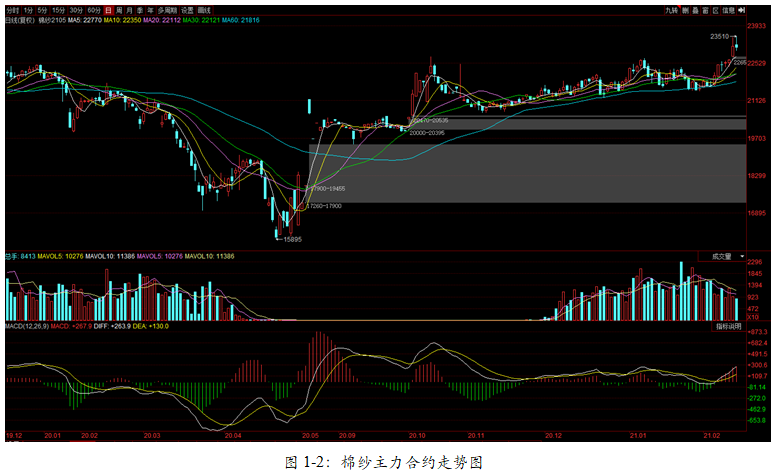

棉花短期震荡走高,截至2月18日收盘,主力合约报16005,突破16000,棉纱主力合约报23085。宏观大类资产的多头情绪以及美棉大涨带动棉花上行,此外,春节前下游补库行为以及对于未来的乐观预期亦导致棉花整体震荡走高。

宏观方面,原油维持较强上行趋势,突破60美金,美股亦短期震荡走高,带动全球大类资产表现走强,此外,美元指数低位震荡,表现疲弱,宏观面短期利好棉花。但中期看,美股历史性高位带来的宏观风险依然存在,美股中长期仍有较大可能继续下行,需要密切关注宏观层面的变动。

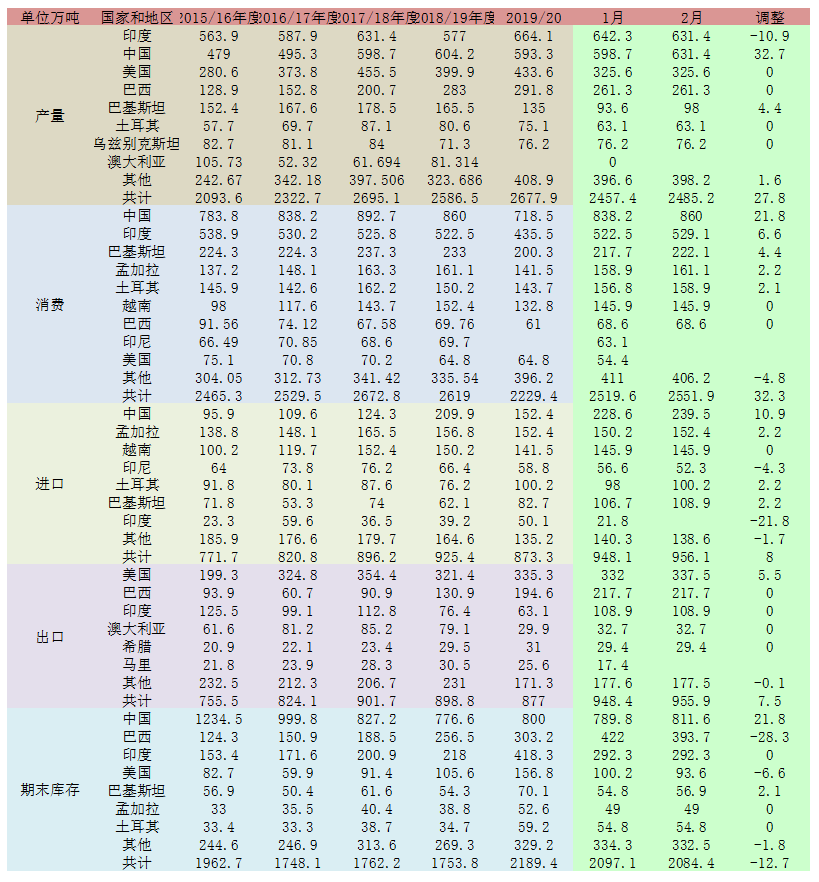

外围方面,美国农业部(USDA)2021年最新发布的2月份全球棉花供需预测报告,2020/21年度全球棉花总产2485.2万吨,较上月调增27.8万吨,同比大幅减少173.6万吨;全球消费量2551.9万吨,环比调增32.3万吨,同比大幅增加317.9万吨;进出口贸易量约956.1万吨,较上月调增8万吨,同比增加70.4万吨。全球期末库存2084.4万吨,环比调减12.7万吨,同比减少69.4万吨。虽然总体供需格局依然是供大于求的局面,但棉花消费有所好转,期末库存减少。

技术面上看,棉花短期快速反弹后突破16000关口,16200-16500附近存在一定压力。短周期图出现一定技术性背离,短期进入调整概率增大,有望进入短期整理,中期随着下游走强,棉花下方15300附近仍然存在较强支撑,预计2月末至3月初棉花可能将出现回落,后续走势仍需关注下游补库情况以及宏观层面的变动。

正文

第一部分、行情回顾

1、棉花&棉纱期货市场走势回顾

棉花短期震荡走高,截至2月18日收盘,主力合约报16005,突破16000,棉纱主力合约报23085。宏观大类资产的多头情绪以及美棉大涨带动棉花上行,此外,春节前下游补库行为以及对于未来的乐观预期亦导致棉花整体震荡走高。

第二部分、全球棉花供需情况

1、全球供需概况

美国农业部(USDA)2021年最新发布的2月份全球棉花供需预测报告,2020/21年度全球棉花总产2485.2万吨,较上月调增27.8万吨,同比大幅减少173.6万吨;全球消费量2551.9万吨,环比调增32.3万吨,同比大幅增加317.9万吨;进出口贸易量约956.1万吨,较上月调增8万吨,同比增加70.4万吨。全球期末库存2084.4万吨,环比调减12.7万吨,同比减少69.4万吨。

在本年度本月进行的调整中,全球棉花产量调整的主要是中国和印度,中国较上月调增32.7万吨,印度调减10.9万吨;消费量调整明显的同样是中国和印度,中国调增21.8万吨,美国调增6.6万吨;进口量中国调增10.9万吨;出口量美国调增5.5万吨;期末库存量中国调增21.8万吨,印度调减28.3万吨,美国调减6.6万吨。

印度、中国和美国具体调整情况如下:

印度:2020/21年度产量预期631.4万吨,环比调减10.9万吨;消费量预期529.1万吨,调增6.6万吨;期末库存预期393.7万吨,调减28.3万吨。

中国:2020/21年度产量预期631.4万吨,较上月调增32.7万吨;消费量预期860万吨,较上月调增21.8万吨;进口量预期239.5万吨,调增10.9万吨;期末库存预期811.6万吨,环比调增21.8万吨。

美国:2020/21年度产量预期325.6万吨,较上月持平;出口预期337.5万吨,环比调增5.5万吨;期末库存预期93.6万吨,较上月调减6.6万吨。

表1-1:USDA全球棉花供需平衡表(分国别)

第三部分、国内棉花供需格局

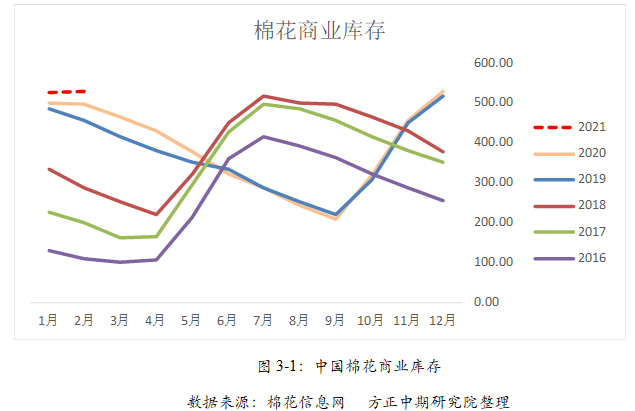

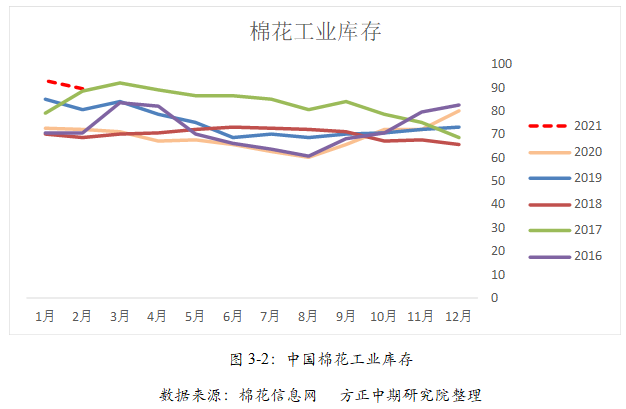

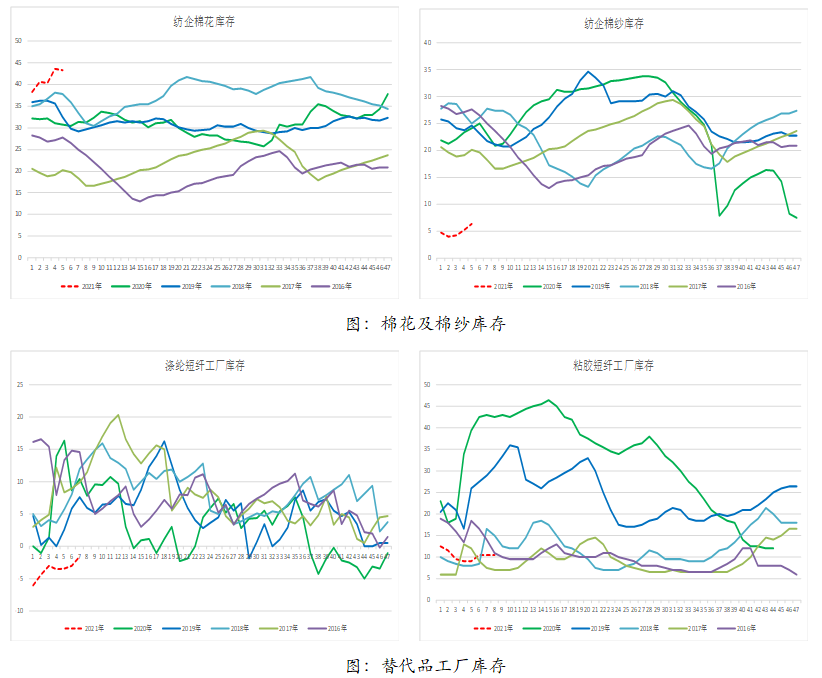

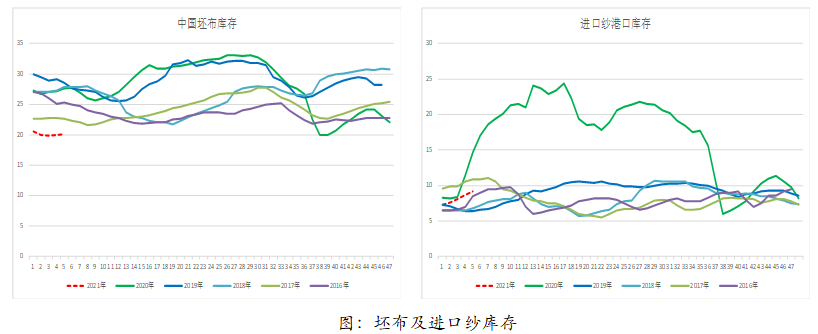

最新数据显示,随着短期棉花下游补库结束,下游棉花库存处于近年高位,商业库存出现回落,工业库存增加。下游方面,产成品库存处于近年来较低状态,纱线及坯布需求大幅改善。需求改善使得棉花中长期震荡上行趋势不改,但短期工业库存处于高位使得下游对于棉花新增需求有限,棉花价格上行将可能受到抑制,未来仍需关注棉花库存变动情况。

1、棉花供应:商业库存略有回落,工业库存达近6年新高

据棉花信息网统计,1月份新棉上市进入后期;纺织下游订单充裕,兼之为春节备货,企业加大了对原料的采购力度;港口保税进口棉继续增加,市场整体购销活跃。1月末国内棉花商业库存小幅回落,为年度内首次下降。据中国棉花信息网对全国棉花交易市场18 个省市的 154家棉花交割和监管仓库、社会仓库、保税区库存和加工企业库存调查数据显示,1 月底全国棉花商业库存总量约 525.36 万吨,较上月减少 3.91万吨,降幅 0.74%,高于去年同期 24.17 万吨。

1月,棉纺织企业棉花工业库存继续略有回升。据调查,截至 1月底纺织企业在库棉花工业库存量为95.03万吨,较上月底上升 12.82万吨。纺织企业可支配棉花库存量为138.67万吨,较上月上升18.72万吨。棉花工业库存上升至近6年高位。短期下游企业棉花库存充足,春节后短期内对于棉花采购积极性不高。

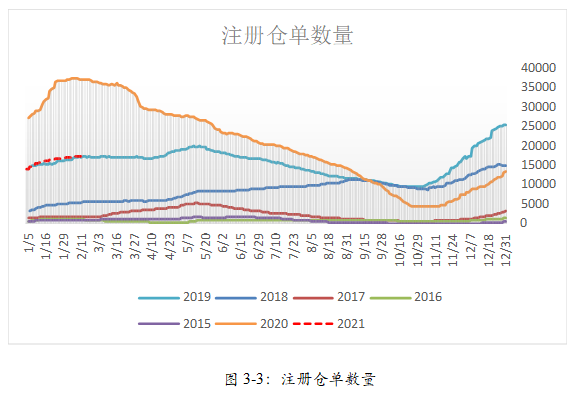

截止2021年1月18日,交易所棉花期货注册仓单17436张,大幅低于去年同期水平,与2019年相当。

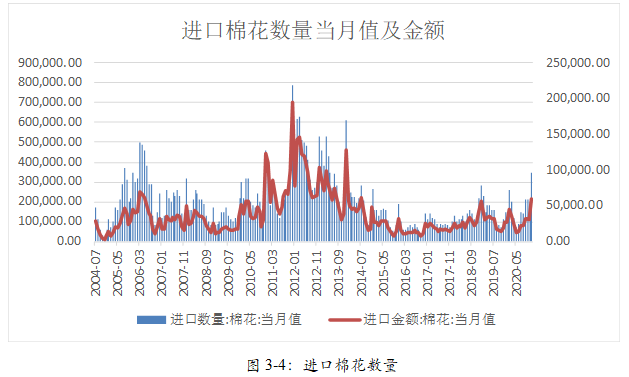

2、棉花进出口:进口数量同比增加,出口恢复

2020年自然年中国累计进口棉花216万吨,同比增幅16.7%,较2019年进口增加31万吨。其中美棉进口量近百万吨,美棉及巴西棉进口量合计比重高达74%。

12月中国进口棉花35.47万吨,环比增80.4%,同比增130.9%;20/21累计进口96.97万吨,同比增133.7%。

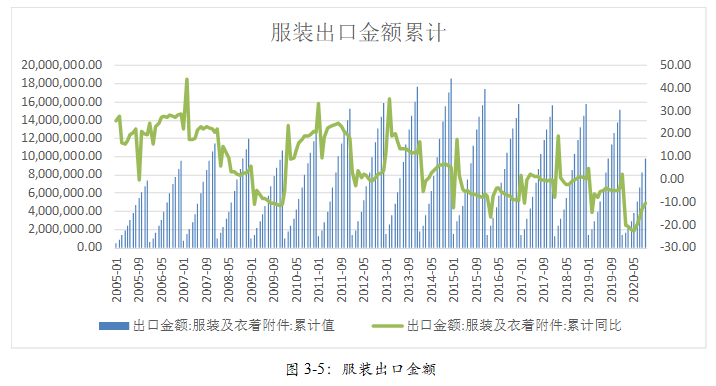

海关最新数据显示,2020年12月中国纺织服装出口262亿美元,增长7.2%,其中纺织品出口122.9亿美元,增长12.7%,服装出口139.1亿美元,增长2.7%。2020年1-12月,中国纺织服装累计出口2912.2亿美元,同比增长9.58%。其中纺织品出口1538.4亿美元,同比增长29.2%;服装出口1373.8亿美元,同比下降6.4%。在新冠疫情的影响下,纺织服装出口仍然维持大幅增长,预计在2021年,随着新冠疫情消退,纺织服装出口仍将维持较好的正增长态势。

据中国棉纺织信息网数据显示,12月美国进口纺织服装量为63.1亿平方米,同比增长22.2%,环比下降7.6%;来自中国的量为30.8亿平方米,同比增长30.5%,环比下降11.4%。1-12月美国累计进口纺织服装量为673.8亿平方米,同比下降3.5%;其中来自中国的量累计为314.5亿平方米,同比下降4.3%。

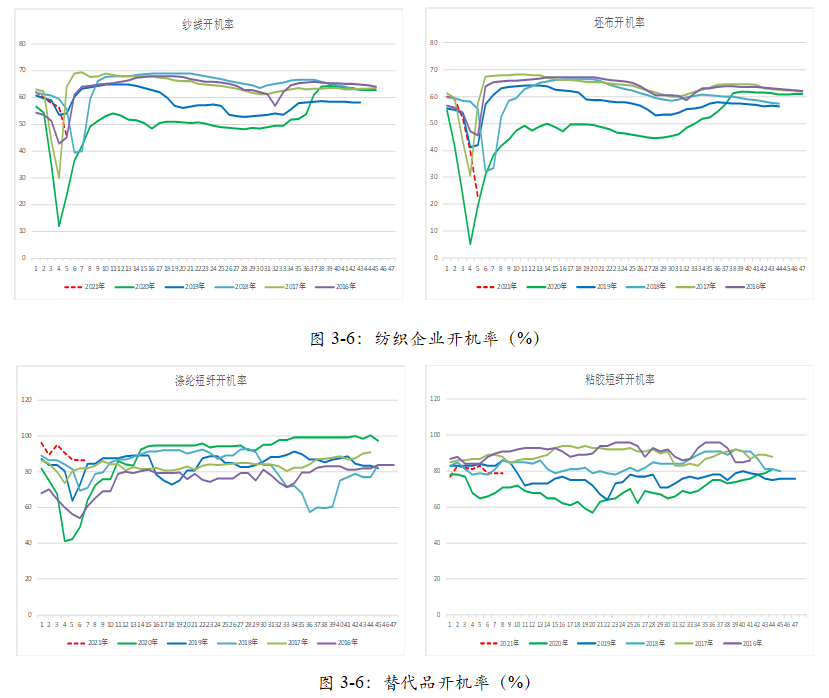

3、纺企开机率季节性回落,纺企库存上升,产成品库存维持历史低位

1月-2月随着下游大规模补库,需求有所恢复,纺织企业开机率季节性下降至43%水平,纺企春节前加速补库,棉花可用库存水平升高至历史最高的45天左右。总体来看,需求短期好转,下游产成品坯布及纱线库存均维持较低位置,尤其替代品涤纶短纤和粘胶短纤库存较低,开机率较高,维持供不应求状态,表明下游需求持续复苏,对于棉花价格具有较强支撑作用,但纺企高库存也意味着对于棉花短期的需求有限,对于盘面的支撑力度短期较弱。

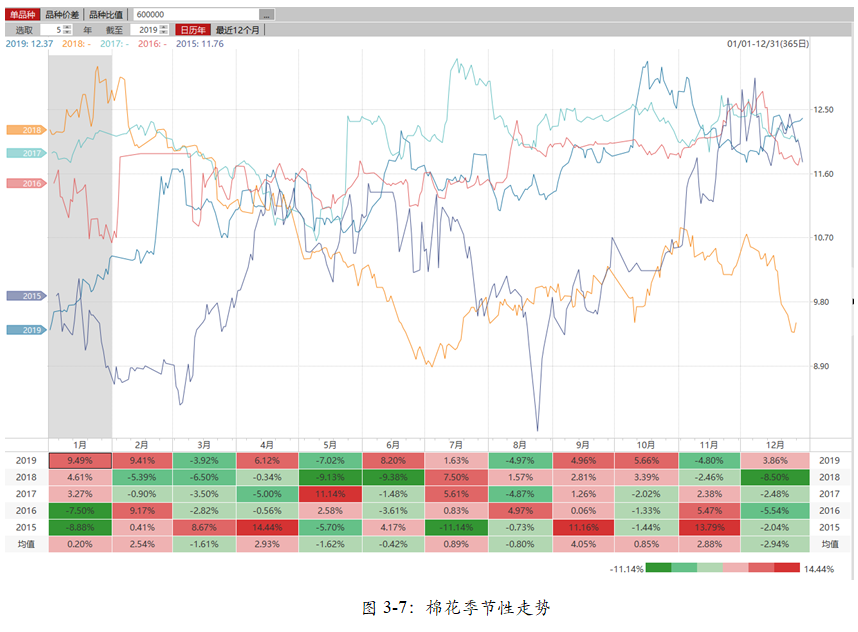

4、棉花走势季节性分析

从季节性角度来看,棉花05合约在1月及2月上涨概率较大,3及5月下跌概率较大。

第四部分、技术分析及多空持仓情况

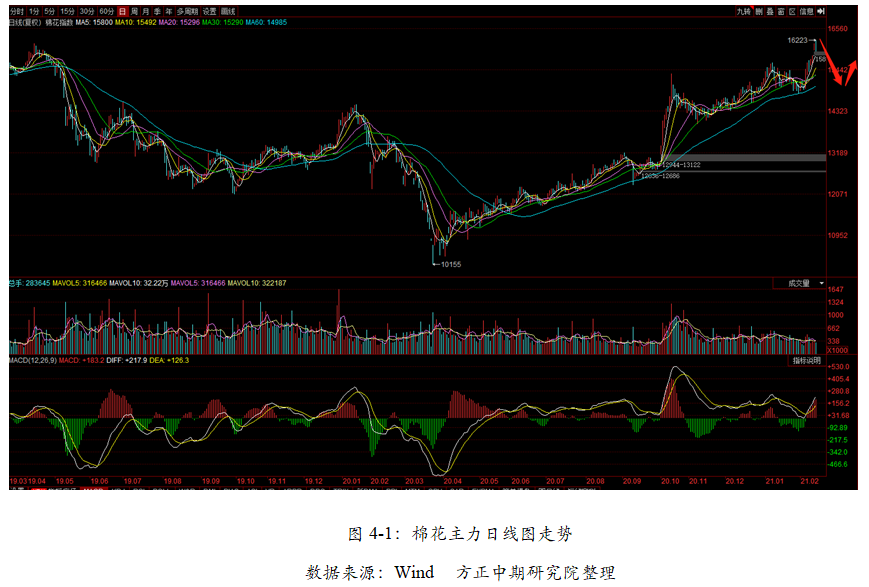

技术面上看,棉花短期快速反弹后突破16000关口,16200-16500附近存在一定压力。短周期图出现一定技术性背离,短期进入调整概率增大,有望进入短期整理,中期随着下游走强,棉花下方15300附近仍然存在较强支撑,预计2月末至3月初棉花可能将出现回落,后续走势仍需关注下游补库情况以及宏观层面的变动。

第五部分、棉花期权成交持仓及后市策略

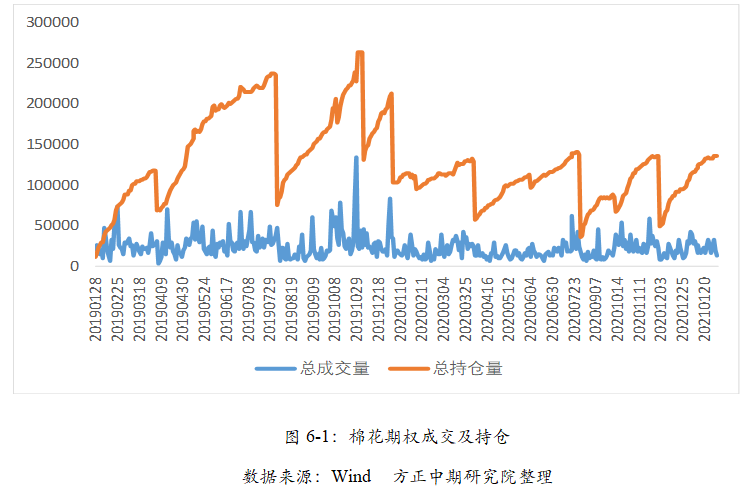

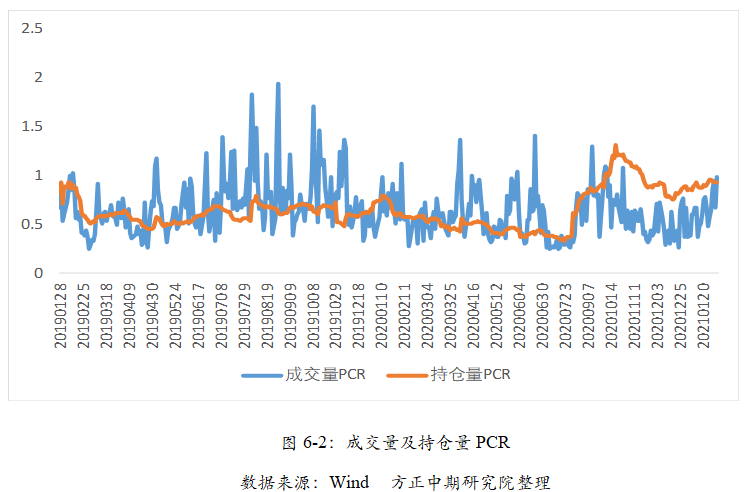

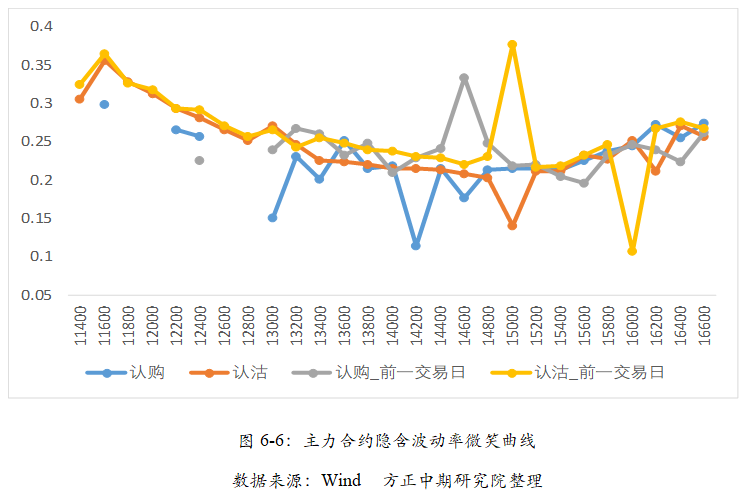

1、期权成交及持仓分析

2021年2月18日,棉花期权合约总成交13905张,较上一交易日增减-6485张,总持仓136547张,较上一交易日增减487张。期权成交量认沽认购比0.9825,持仓量认沽认购比0.9296。

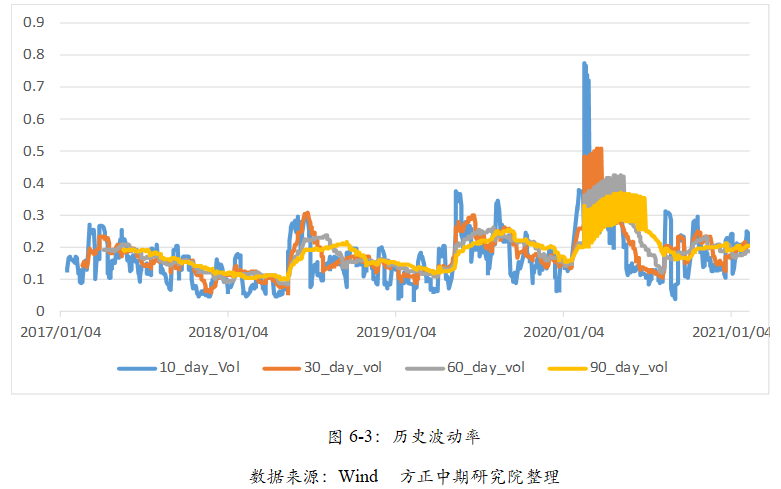

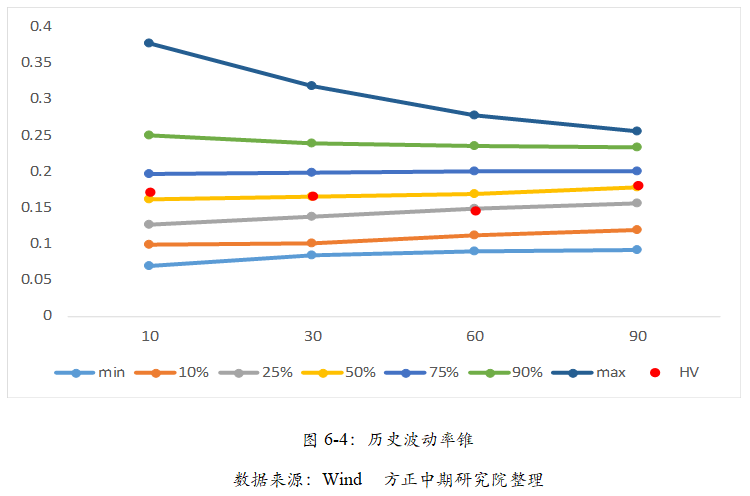

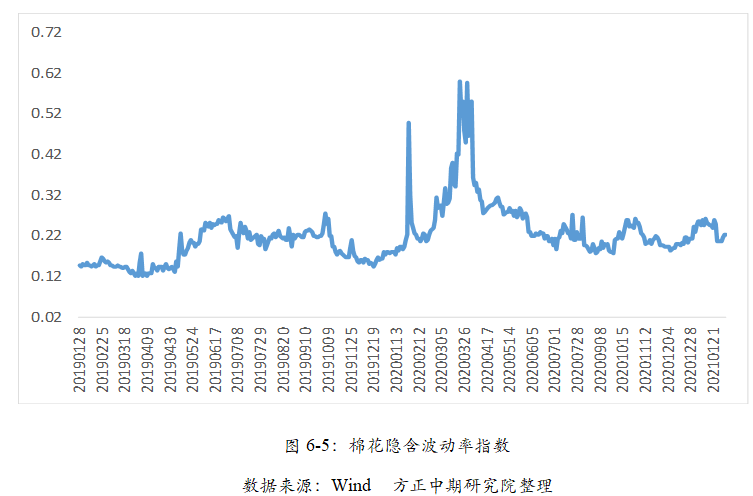

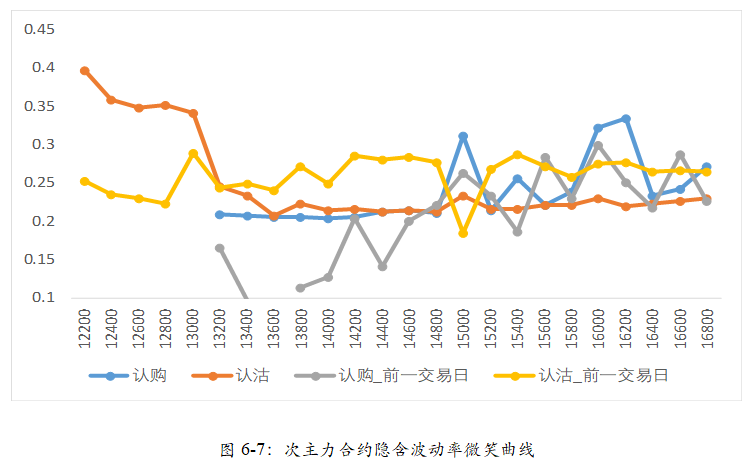

2、波动率分析

2021年2月18日,标的10日、30日、60日和90日历史波动率分别为17.23%、16.62%、14.69%和18.25%。棉花指数加权隐含波动率为22.35%。

3、期权策略

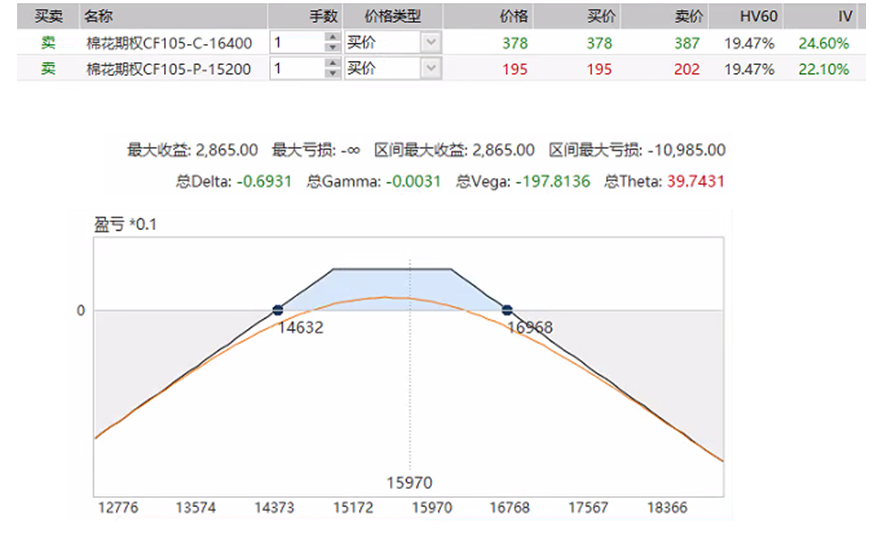

期权方面,短期波动率大幅走高,达到23%附近,短期棉花上涨,期权波动率加大,中期可以逢高卖出虚值认购期权或考虑备兑持仓,如持有期货多头同时,卖出16000-16500区间认购期权。或者卖出宽跨式策略做空波动率。

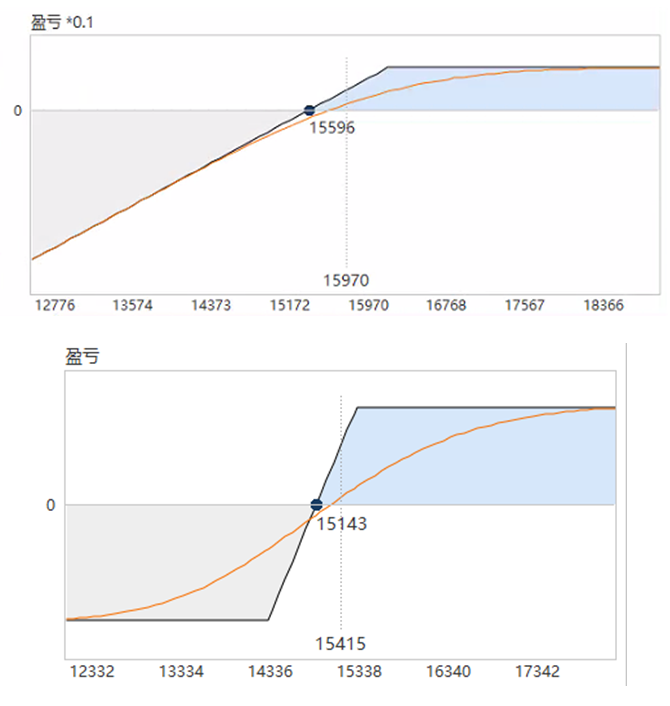

策略1:备兑策略

策略2:做空波动率:卖出宽跨式策略

第六部分:期货及期权套保操作建议

我们建议需要保护库存以及需要卖出棉花的企业投资者可以在棉花2105合约短期做卖出保值,开仓区间16000上方。投机或买入保值方面,棉花若回落低于15300以下可以逢低买入。

期权方面,短期波动率大幅走高,达到23%附近,短期棉花上涨,期权波动率加大,中期可以逢高卖出虚值认购期权或考虑备兑持仓,如持有期货多头同时,卖出16000-16500区间认购期权。或者卖出宽跨式策略做空波动率。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国