来源:固收彬法

可转债市场点评

顺周期板块持续发力,低价转债有所上攻

本周市场延续年前涨势,与最近几周不同的是,本周中证转债指数周涨幅优于上证与万得全A指数,春节后两个交易日中证转债指数上行1.67%,同期上证指数上涨1.12%,创业板指大幅下滑3.76%。交易量方面,A股日均成交量重回1万亿以上,北上资金两交易日净流入234亿。本周转债行情具有较强的结构性特征,在上涨超过4%的116个转债中,一方面向化工、有色、轻工等顺周期行业有所集中;另一方面低价标的的占比较高,在涨幅超4%的标的中,周初开盘价格在105元以内的有71只。

我们在前期报告中多次提出在目前热点转债估值较高的情况下,建议适当关注顺周期、低估值、业绩存在超预期可能的相关标的,尤其在PPI达到高点之前,顺周期相关板块Q1业绩或具有较好的弹性。天风策略团队在《顺周期风格还能持续多久?还有多少空间?》(2020-11-22)中提到:PPI高点或在4月左右。在去年12月以来热点标的的估值提升中,转债市场整体情绪有所下行,春节前低价标的数目占比出现快速提升,多数新上标的的破发也引起了市场的关注。

从历史上的转债发行情况来看,截止到2021年2月19日,共有570只转债上市,部分转债在上市当日初期可能存在破发,但后续或会重新回至面值以上。此处我们将上市当日收盘价低于103元的转债粗略定义为“破发或接近破发”的相关标的(历史上共有140只,占比约25%)。从下表可以看到,在上市数目超过10只的年份里,上市首日价格低于103元比率超过25%的年份有2003年(53%)、2017(55%)、2018(62%)以及2021年至今(55%)。2021年以来新上市的22只转债里,有12只上市当日价格在103元以内,且2020年12月20日以来共19只上市当日收盘价低于103元,其中13只跌破面值。从历史数据来看,目前我们的确处于一个“破发”的高峰时期,其中发行量为200亿的上银转债上市当日收盘100.15元,发行量为320亿的大秦转债上市当日收盘102.17元。

近期转债“破发”密集出现,正股趋势、流动性、正股行业属性三大因素或为主因

如果将半年内超过3只转债新上市当日收盘价低于103年的粗略定义为“破发”密集区间,可看到从2002年以来,共有5段区间符合条件,分别是2002年8月到当年10月、2003年7月到当年12月、2013年9月到当年12月、2017年5月到2019年11月、2020年12月至今。我们认为或有三项主要因素影响转债上市当日是否破发。

第一,相关正股趋势。从上文表2中可以看到,在标红的破发概率超过25%的7个年份里,相关“破发”转债上市前五日转股溢价率均值多数在10%以内,只要有2017年与2021年超过15%,这也说明“破发”转债多数价格仍未脱离正股,破发仍与正股当时的较差表现相关。此外,从下表中可以看到,除了2020年12月至今以外,其他4个“破发”较为集中的时间段里上证指数表现并不理想。

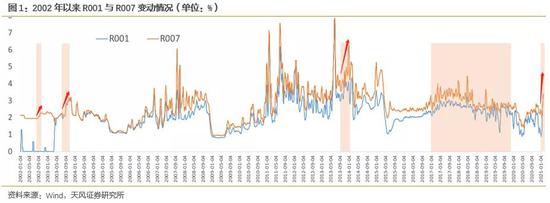

第二,流动性情况。除2017年5月到2019年11月的“破发”密集时间段外,其余4个密集“破发”区间里,流动性环境均有所收紧,从下图中可以看到,2002年、2003年、2013年、2020年12月至今的四个时间段内,市场流动性均有所变化,R001与R007均出现骤升的现象,尤其是2020年12月至今。因此,流动性因素同样能够影响转债“破发”概率,但导致2017年到2019年“破发潮”的主要因素或是正股市场的较差表现。不过流动性冲击对于正股或是转债而言均是相对短期的影响因素,对于部分受到影响而进入低价区间的存量以及新发转债而言,此时可能是相关标的的配置窗口期。

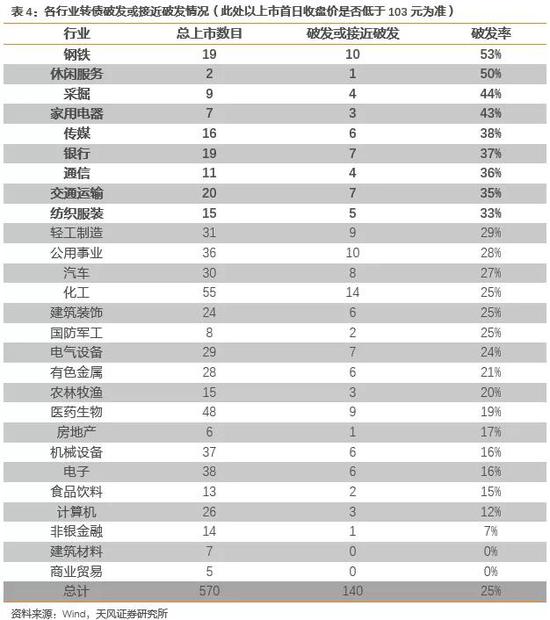

第三,正股的行业性因素。从历史破发数据来看,部分行业转债本身有较高的破发率,在上市转债数目超过10只的行业里,钢铁、传媒、银行、通信、交运、纺织服装行业转债的破发率均高于30%,其中钢铁行业历史上19只上市转债中,共10只上市当日收盘价低于103元。近期上银、大秦等转债的上市价格低位情况或与其自身行业属性相关。

如果仅考虑高流通额(此处定义为发行额大于20亿)、上市当日“破发”的转债,可以看到其出现次数较高的年份与上文“破发”集中区间基本重合;但从行业角度,银行、钢铁、交运、采掘、公用事业、化工行业高发行额转债“破发”个数超过3只,其中银行有7只,且7只转债上市前五日转股溢价率均值仅为10.5%。虽然较大流通规模可以增加机构的择券热情,但在其余高弹性标的可选性较多,且市场情绪相对较差的情况下,高流通额转债依然会出现破发现象。这同样也意味着在市场风格切换前夕,部分高流动额、低估值转债的风险回报比可能有所提升。

整体而言,在存量低价标的较多,且市场处于“破发”密集期的情况下,部分基本面具有较好弹性的低估值转债值得进一步关注。目前建议从三个角度去挑选相关标的:

第一,高景气度标的以及存在业绩预期差的标的。截止到2月17日,转债相关正股共有174家公司披露披露业绩预告(其中共129家有券商覆盖),化工、电气设备、金融(银行&非银)、机械设备、轻工、有色等行业中业绩超预期数目较多。尤其是金融行业,银行和券商标的多数存在业绩超预期情况,比如上银、光大等银行标的,长征、国君、财通等券商标的业绩均超预期。业绩超预期较多的相关标的在估值合适的情况下都值得关注,比如龙大、光大、大参、科华、韦尔、齐翔等。

第二,一季度仍然建议关注顺周期相关标的。天风策略团队在《顺周期风格还能持续多久?还有多少空间?》(2020-11-22)中提到:PPI高点或在4月左右,从超额收益的持续性上来说,建材、化工最具优势。其中一个原因可能在于化工和建材行业格局更好、具备周期成长属性的α公司更多,于是能够吸引更多中长期资金。从超额收益的强度上来看,建材、有色、化工最具优势。建议关注中金、海亮、齐翔、万青、金力、长海、新星等标的。

第三,适度关注低价、高YTM标的。在低价标的数目较多的背景下,部分低价标的目前具有较高YTM,同时正股仍然具有一定弹性,虽然多数标的并不具有较好基本面,但部分此类标的仍然值得适当关注。

如果说2020年在正股市场大幅上涨的背景下,“固收+”相关偏股性策略具有显著有效性,那么近期我们则建议在前期“固收+”策略的基础上,适当做“减法”,整体偏向平衡配置。在低价标的中我们建议关注侨银、红相、鼎胜,适度关注林洋、新星等标的。如果扩大对于“双低”定义,除表中标的外,中天、淮矿、盈峰、瀚蓝等正股估值较低、但业绩确定性较强的相关标的依然值得关注。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国