投资研报

【白酒投资日报】郎酒上市进程或再延后 五粮液元旦以来销售增30%

【新能源车投资日报】从资源价格和春节开工率再看新年后产业景气度

【硬核研报】新能源成豪强必争之地?这只细分龙头深度绑定宁德时代,市场份额+成本优势明显,仍有4成上涨空间

【硬核研报】产销有望持续增长!这一能源品种迎来上行周期,价格中枢抬升已成必然趋势!区域龙头将迎戴维斯双击

来源:中金点睛

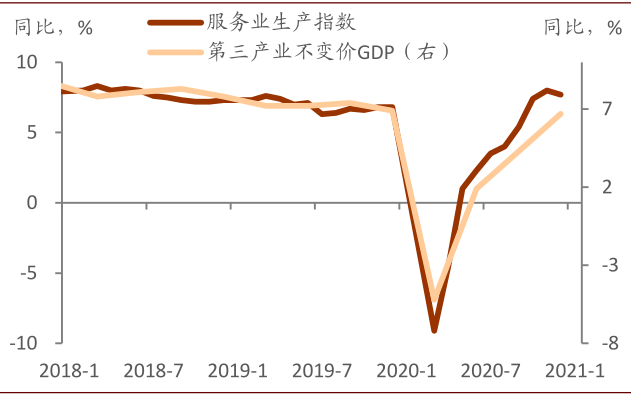

本轮复苏中,服务业总体上表现强劲。分行业看,房地产、金融表现尤其亮眼。2020年四季度地产、金融对GDP同比的拉动已经较疫情前(19年四季度)多了0.6ppt。目前三产中,仅有住宿餐饮、租赁与商务服务、其他服务业三项实际同比仍未回到疫情前,对GDP同比的贡献较19年四季度少了0.6ppt。但往前看,上述表现亮眼的服务业后续的高速增长势头未必能持续。疫情冲击下宽松流动性带动了房地产和金融业的靓丽表现,也造成了虚实的不平衡,一定程度上加大了贫富分化,这或许也是审慎监管加强和货币政策需要转弯的原因之一。而复苏落后的三项服务业在疫情尚未消退前,修复或不会非常强劲。总体来看,服务业继续复苏的空间可能不大。

本轮复苏中,服务业总体上表现强劲。去年四季度服务业生产指数同比增速已升至7.7%,大幅高于19年四季度的6.7%。实际GDP中三产同比也在去年四季度达到6.7%,接近2019年四季度的6.9%。

分行业看,房地产、金融表现尤其亮眼。去年疫情爆发后宽松的流动性带动地产和金融率先反弹,房地产投资同比增速去年3月即转正,商品房销售同比5月已升超疫情前(19年12月同比),而股票成交金额在去年一季度同比就高达46%,到三季度更是升至129%。

图表: 三产实际GDP同比分项贡献

资料来源:万得资讯,中金公司研究部

图表: 三产中其他服务、住宿餐饮、租赁商务复苏较慢

资料来源:万得资讯,中金公司研究部

图表: 金融增加值与股票成交量同比均开始回落

资料来源:万得资讯,中金公司研究部

图表: 房地产增加值与商品房销售同比接近顶部

资料来源:万得资讯,中金公司研究部

实际GDP分项中的地产、金融业同比自二季度开始就已经超过疫情前水平(19年四季度,下同),2020年四季度地产、金融对GDP同比的拉动已经较疫情前(19年四季度)多了0.6ppt。实际GDP分项中的信息软件服务业去年下半年同比增速亦恢复到了19年四季度的水平,批发零售、交运仓储在四季度加速复苏,同比赶超疫情前。目前三产中,仅有住宿餐饮、租赁与商务服务、其他服务业三项实际同比仍未回到疫情前,对GDP同比的贡献较19年四季度少了0.6ppt。

但往前看,上述表现亮眼的服务业后续的高速增长势头未必能持续。疫情冲击下宽松流动性带动了房地产和金融业的靓丽表现,但也造成了虚实的不平衡,一定程度上加大了贫富分化,这或许也是审慎监管加强和货币政策需要转弯的原因之一。随着信贷社融增速的放缓,开发商融资“三条红线”、涉房贷款“两条红线”出台,金融和地产增加值的增速或将放缓(剔除一季度低基数影响)。实际上2020年四季度股票成交额和房地产销售同比已开始放缓。

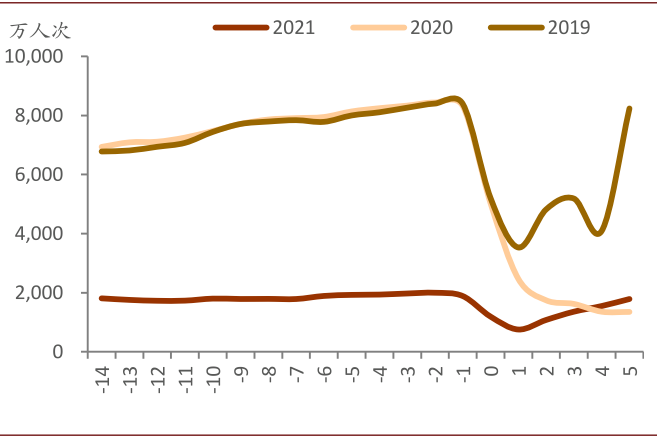

而复苏落后的三项服务业(住宿餐饮、租赁及商务服务、其他服务)在疫情尚未消退前,修复或不会非常强劲。2021年1月以来河北、吉林、辽宁、黑龙江、北京等地散发和聚集性疫情增多,恰逢春节前,就地过年倡导继续压制旅游住宿和交运服务业恢复。尽管货运保持较强增长(春节前15天铁路货运量同比达约9%),但客运遭遇最冷春运,国务院联防联控机制春运工作专班的数据显示,截至2月16日,春运前20天,全国旅客发送量共计3.35亿人次,较2020年和2019年同期分别下降73%和76%。尽管春节黄金周票房收入较2019年同期大增34%,但从历史上看,票房收入仅占三产GDP的0.1%(2016-19年均)。而根据STR的数据,2月7日-13日当周中国大陆酒店入住率仅有25%。

图表: 每日新增本土阳性

资料来源:万得资讯,中金公司研究部

图表: 除夕前后全国铁路、公路、水路、民航发送旅客量

资料来源:国务院联防联控机制春运工作专班,中金公司研究部。T=0为除夕。

服务业前瞻指标已开始回落。11月本土新增病例增多以来,作为前瞻指标的服务业PMI和服务业活动预期指数均开始回落,1月服务PMI已经从前期55.7%的高点回落到51.1%,而作为同步指标的服务业生产指数12月同比亦由11月的8.0%小幅回落至7.7%。部分服务消费仍对疫情较为敏感,且疫情改变了生活与工作方式,即使疫情消失,有些服务业能否回到疫情前水平尚待观察,比如远程办公和会议或常态化。

图表: 服务业同步指标已有放缓迹象

资料来源:万得资讯,中金公司研究部

图表: 服务业前瞻指标已较快回落

资料来源:万得资讯,中金公司研究部

简而言之,有的服务业已经很强劲,后续可能走弱,有的还有空间,但总体来看,服务业继续复苏的空间可能不大。三产不变价GDP季调环比或从2020年4季度的4.4%继续向19年平均的1.7%或更低增速回归。

文章来源

本文摘自:2021年2月21日已经发布的《服务业复苏或接近尾声》

分析员 黄文静SAC 执业证书编号:S0080520080004

分析员 张文朗 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

分析员 彭文生SAC 执业证书编号:S0080520060001 SFC CE Ref:ARI892

法律声明

向上滑动参见完整法律声明及二维码

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国