来源:固收彬法

市场通胀预期剧烈上升,如何看待后续市场表现?实际上资本市场还是在货币政策的鼓面上跳舞,所以关键是要关注全球主要央行的通胀态度。2008年次贷危机以及2020年疫情发生之后,各国央行对于通胀的态度发生了一些改变,这些变化又对货币政策产生怎么样的影响,本系列专题主要对此进行梳理分析。本篇首先关注美联储。

美联储眼中的通胀和通胀指标?

美联储采用的是促进就业和稳定物价的双重目标制。

那么美联储眼中的通胀(inflation)是什么?

除了整体通胀(overall/headline/total inflation),回顾历史我们可以发现,美联储还会经常会提及不同细分类型的通胀概念,主要包括:潜在通胀(underlying inflation)、长期通胀趋势(long-term inflation trend)、核心通胀(core inflation)、通胀预期(inflation expectation)等。这些不同的通胀概念之间又有何区别于联系呢?

潜在通胀≈长期通胀趋势

潜在通胀指的是在没有经济疲软、供给冲击以及其他因素影响下通胀最终能够中长期维持的水平。从这个角度,潜在通胀与长期通胀趋势基本一致。

潜在通胀/长期通胀趋势取决于经济基本面,并且与通胀预期有关

从定义上看,潜在通胀/长期通胀趋势取决于经济潜在产出,具体影响因素包括全要素生产率(TFP)、人口增长等,这些因素的逐步下行决定了过去几十年美国潜在通胀/长期通胀趋势整体回落。

另外,2015年美联储主席耶伦指出:研究显示过去几十年长期通胀趋势与通胀预期走势基本一致,这说明长期通胀趋势与市场长期通胀预期相关,特别是在次贷危机之后通胀预期对长期通胀趋势的影响力有所上升(因为长时间低通胀环境在一定程度上拉低了通胀预期进而推动潜在/实际通胀下行)。

通胀预期受到美联储政策引导、实际通胀(水平、持续时长等)等因素的影响

2007年美联储主席伯南克曾指出,美联储政策引导下(比如明确通胀目标、加强与市场沟通等)通胀预期较好地锚定,而不会出现像20世纪七八十年代那样通胀预期飙升的情况。在这样的情况之下,就算在面临短期冲击时整体通胀水平明显上涨,但通胀预期可能仍能维持平稳,美联储也无需过分应对通胀(而可以专注于应对就业问题),因为在冲击消退后通胀还是会回归到潜在水平/长期趋势附近。

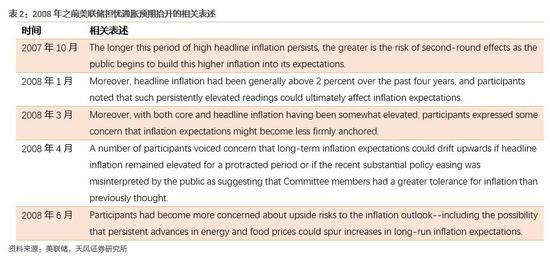

不过,当整体通胀相对长期地高于核心通胀,或两者同时持续地保持在相对较高水平时,通胀预期跟随抬升的风险会增加。一个典型的例子是,2002-2008年上半年之间(次贷危机前)能源价格冲击明显持久化,整体通胀一直超过核心通胀,并且两者均在2%以上,当时美联储也曾担忧这是否会推高通胀预期。

相反地,2010年之后的长时间低通胀环境也在一定程度上拉低了通胀预期。

进一步地,考虑到通胀预期难以直接观测,实操上美联储通常会借助以下三个指标来评估通胀预期:密歇根大学消费者调查的居民长期通胀预期、费城联储的专家预测调查中的专家通胀预期、美国长期国债名义收益率与实际收益率(TIPS)之差来反映金融机构的通胀预期。

其中,美国长期国债名义收益率与实际收益率(TIPS)之差为日度数据,金融机构使用也较为频繁;密歇根大学消费者调查为月度数据;费城联储的专家预测调查为季度数据。

核心通胀是潜在通胀/长期通胀趋势的衡量指标

整体通胀指标包含短期波动和长期趋势,其中能源和食品分项往往短期价格波动较大,趋势也并不明显,在出现短期供给冲击的情况下整体通胀变动并不能很好地反映潜在通胀。并且,技术革命(如页岩油革命)、政策变化(如OPEC减产协议)、极端天气和灾害等供给冲击带来的价格大幅波动并不能很好地通过货币政策进行应对 。

基于上述原因,结合历史上美国核心通胀往往围绕潜在通胀/长期通胀趋势波动,因而美联储往往通过核心通胀指标来识别潜在通胀/长期通胀趋势 。核心通胀指标具体包括核心PCE(剔除能源和食品)、修正平均PCE等。

当整体通胀包含有重要的短期性因素时(比如供给冲击),美联储关注核心通胀将会降低误判的概率。例如,在2007年9月到2008年9月间(次贷危机期间),以及2009年下半年到2011年底(次贷危机后),美国整体通胀水平抬升并且最高时曾分别达到4.1%和3.3%,然而当时美联储并没有收紧货币政策,其中一个很重要的原因便是美联储判断通胀预期仍能较好地锚定,潜在通胀也相对低迷,而能源、进口品以及特定商品价格上涨只是短暂的,随着时间推移未来通胀压力会有所缓解。这样的做法也为美联储在促进就业方面赢得了更多的政策空间。

综上所述,整体通胀和核心通胀应该是美联储最为关注的两个通胀指标,不过在不同阶段关注力度还是有所不同。

具体指标上,美联储关注的通胀指标为PCE(个人消费支出物价指数)。美联储选择PCE而非CPI的原因具体包括以下两方面因素 :

一、PCE覆盖范围更广,既包括居民直接消费支出,也包括居民间接消费的、低于市场价格的商品和服务(如企业和政府为员工提供的医疗保险等)。

二、PCE考虑了商品间的替代效应,权重会随着商品相对涨幅而变动,能够更好地反映居民消费行为和模式的变化。

美联储通胀目标的转变

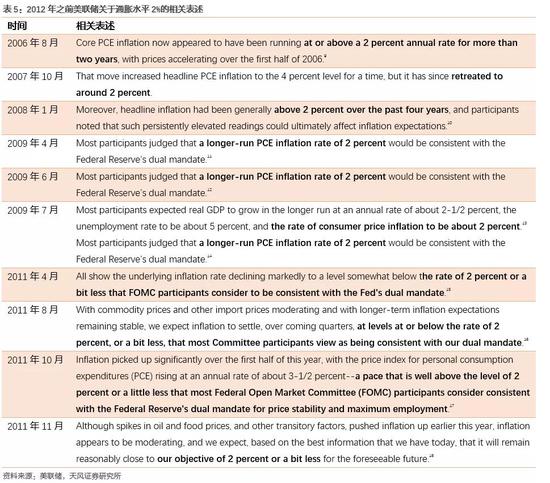

(1)2011年6月之前:关注核心通胀/潜在通胀,目标为2%

2011年6月及之前,美联储更加关注潜在/核心通胀指标(如核心PCE),当时FOMC声明等主要提及的是潜在通胀/核心通胀而非整体通胀,并且在向国会提交展示的货币政策报告中FOMC汇报对于核心通胀的预测(而非整体通胀)。

值得注意的是,虽然在2012年美联储才正式将通胀目标设定为2%,但实际上从美联储的表述来看,在此之前美联储早已关注2%通胀水平。一个典型的例子是,2004年6月美联储第一次加息时,PCE同比和核心PCE同比刚刚连续两个月超过2%。

(2)2011年6月开始:改为关注整体通胀

2011年6月,美联储议息会议纪要 中明确,整体通胀(而非潜在通胀或通胀趋势)是与美联储物价稳定目标相匹配的通胀指标。具体原因包括:

一、潜在通胀没有一个明确清晰的阐释。

二、能源和食品依旧是美国居民支出的重要组成部分。

三、通胀预期整体保持平稳并较好地锚定,即使是在次贷危机期间也是如此,这带动潜在通胀/长期通胀趋势维持稳定(虽然当时仍在一定程度上低于2%的(隐性)通胀目标)。

(3)2012年1月开始:美联储正式将其长期通胀目标设定为2%。

具体原因包括:

一、设定明确通胀目标有助于市场锚定通胀预期,从而促进价格稳定和在长期内维持适度的利率水平,并增强美联储在面临重大经济动荡时促进最大就业的能力 。

二、增加与市场的沟通以及政策透明度、可信度和有效性 。

不过,2012年以来的大部分时间内美国PCE同比均未超过2%的通胀目标,这主要有两方面原因:

一是在美联储的引导之下,市场通胀预期能够较好地锚定,并且成为主导通胀的主要因素。

二是低通胀预期的自我实现。当市场低通胀形成后,市场会预期该状态会持续下去,进而使得通胀在较长时间内持续低于美联储目标。

(4)疫情之后,美联储改为关注平均通胀目标。

2020年8月,美联储正式改用平均通胀目标制,即在一段时间内平均通胀水平保持在2%,具体为:在一段时间(如疫情期间)通胀水平持续低于2%后,美联储会采取宽松货币政策推动通胀水平在一段时间内(如疫情消退后)小幅超过2%。

具体美联储能够容忍通胀水平在多大程度上超过目标2%,美联储并没有公开明确地表示过。不过,我们可以参考2020年12月美联储的经济预测做一个判断。

2021年美联储并没有加息和QE缩减预期,但是美联储中有两位票委分别预期2021年PCE增速达到2.2%和2.3%,这意味着今年美联储能够容忍的平均通胀水平至少在2.3%。

同理,美联储有3位票委预期2022年通胀水平为2.2%,但其中只有一位票委认为需要加息;2023年则有7位票委预期通胀水平为2.2%,其中有5位认为需要加息。因而,我们可以认为2022-2023年美联储能够容忍的平均通胀水平至少在2.2%。

更重要的是,上述分析只针对的是全年平均通胀水平,而非单月PCE同比,预计美联储实际能够接受的单月通胀水平可能更高一些。

疫情之下美联储如此调整通胀目标主要有以下几方面的背景 :

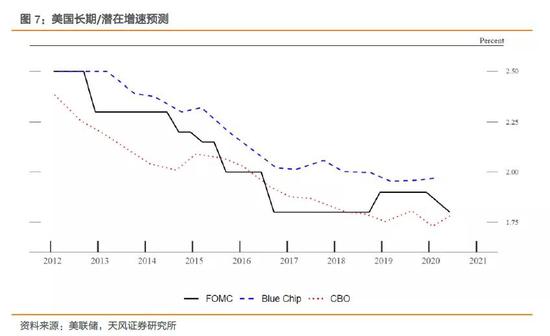

一、长期/潜在经济增长率下降。美联储测算2012年以来美国潜在经济增速已经从2.5%下降到1.8%。

二、名义/实际利率水平下降,降息空间收窄。美联储测算2012年以来美国均衡联邦基金利率已经从4.25%下降到2.5%,利率接近有效边界下限意味着美联储在应对经济下行时的降息空间明显受到限制。一个简单的对比就是,次贷危机后美联储的降息幅度可以超过400BP,但疫情之后却只能降息150BP。

三、潜在通胀水平一直达不到美联储的目标2%。如上文所述,低通胀预期往往会自我实现,从而使得实际通胀水平更低、低通胀持续时长更长。并且,过低的通胀也会损害经济增长。

四、刺激经济和就业没有带来通胀明显上行。次贷危机之后美国潜在失业率水平有所下降,而通胀在美联储引导和市场预期影响之下一直保持较低水平,菲利普斯曲线有所扁平化。

五、金融稳定的重要性提升。美联储认为2000年之后美国经济的长时间增长往往会带来金融不稳定而非通胀上升,并且金融稳定对于实现就业最大化和价格稳定来说是必要的。

小结

从美联储对于通胀的看法逻辑和历史变化中可以看到联储虽然保持了总体政策的一致性,但也主观上提高了通胀容忍度,这是联储中期政策态度的基本前提。

虽然最近大宗商品价格大幅上行引发了市场的通胀担忧,美国的市场隐含通胀也出现明显上行(已经超过2.2%),这对整体金融市场构成重要影响,但问题的关键恰恰在于美联储如何看待。我们结合最新的议息会议纪要 和美联储相关官员的近期表述观察。联储倾向于认为最近部分商品价格上涨主要源于供应受限或中断以及经济活动逐步恢复正常,许多参会者仍然强调需要区分价格的一次性变化和潜在通胀趋势的变化,短暂性的价格上涨不太可能产生持久的影响。

对于未来几年通胀走势预测:美联储认为2021年二季度整体和核心PCE同比预计超过2%(主要源于低基数),到2021年底时将小幅低于2%;2022年将逐渐接近2%;如果2023年货币政策仍保持宽松,那么2023年通胀水平将会温和地超过2%的目标。

按照这个分析我们可以基本认为,当前大宗商品价格明显上涨还未制约美联储的货币政策,至少目前条件还没有改变两年内不加息这一结论。

此外,美联储特别是鲍威尔仍然强调就业问题,有美联储官员提到较为理想的失业率目标在4.5%左右(1月为6.3%),并且美联储反复重申当前讨论缩量QE仍为时过早,这也说明在就业目标未实现之前货币政策仍会保持宽松。

可以预见,美联储并非对通胀压力视若无睹,只是这是一个相机抉择和反复权衡的过程,这个过程中市场需要反复掂量,到底谁对谁错,资产价格该如何映射当前和未来?

风险提示

风险提示:政策不确定性,海外疫情发展超预期,外部环境变化。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国