来源:中信证券研究

主题

涨价带来哪些投资机会?

2021年第1期

展望未来3-6个月,预计全球经济复苏和再通胀预期仍将是市场的主旋律。预计政策刺激和经济复苏预期将继续支持Q1-Q2风险资产的表现。大类资产中相对看好大宗商品,尤其是工业金属和原油的涨价预期。

原油方面,我们认为短期供应端收紧预期仍未完全见顶,继续看好近期油价偏强趋势,关注3月初OPEC+会议和美国1.9万亿刺激方案落地。中期来看,预计年内全球原油需求持续温和复苏,油价良好表现有望贯穿全年。长期来看,我们维持Brent、WTI油价长期保持在65-70、60-65美元/桶区间内的判断,分别对应OPEC+国家财政收支平衡和美国页岩油现金流平衡油价,但在回归长期合理中枢前,油价有望超预期冲高。

油价回升和需求复苏推动石油化工行业景气度持续回升,其中,化纤聚酯、黏胶、染料等顺周期品种景气上行趋势确立,产品价格持续上涨;同时,由于主要农产品均处于价格上行周期,预计将拉动化肥产品需求进而带动化肥价格上涨。

工业金属方面,流动性合理充裕,叠加偏紧的供需格局,铜、钴、稀土及锂的价格有望持续上涨。目前铜价上涨已来到缺口+通胀为核心驱动力的新阶段,我们预计此轮铜价有望达到12000美元/吨,且未来两年维持高位。在2021年全球新能源汽车行业保持高景气的预期下,锂钴等电池原料价格涨势确立,叠加钴上游供应不确定性增加,行业供需矛盾更加突出,我们预计将推动钴价涨至35万元/吨以上的高位;锂精矿市场拐点信号明确,或回到700美元/吨,从而对锂盐价格进一步上涨形成支撑。新能源汽车等新兴下游需求即将爆发,叠加政策端对上游供给的持续严控,稀土行业或迎来历史性拐点,稀土价格或开启长牛。

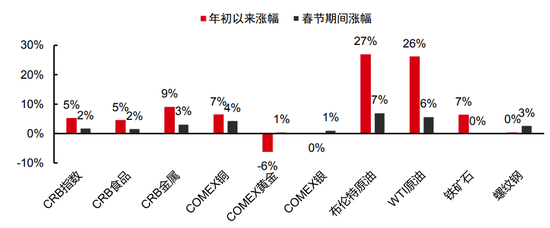

原油和工业金属价格持续上涨

得益于欧美国家疫情改善、疫苗接种进度加快以及拜登财政刺激方案顺利落地的预期。经济复苏和再通胀预期下,年初以来,油价和工业金属价格再创新高。展望未来3-6个月,预计全球经济复苏和再通胀预期仍将是市场的主旋律。预计政策刺激和经济复苏预期将继续支持Q1-Q2风险资产的表现。大类资产中相对看好大宗商品,尤其是工业金属和原油的涨价预期。

大宗商品价格表现

资料来源:Bloomberg,中信证券研究部,截至2021年2月16日

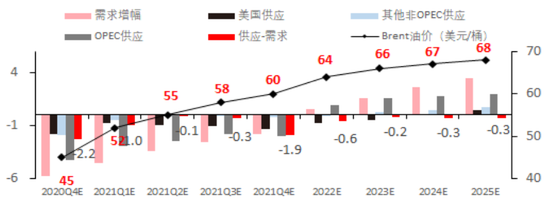

中期来看,油市基本面的脆弱平衡同时受到需求复苏和供应端减产的影响,但供应端压力远小于2020年,看好油价中枢上行至55-60美元/桶。从更长周期来看,2014年以来低资本开支导致全球原油供应潜力不足,2022年前后原油基本面可能呈现供不应求状态,有望成为中长期持续推升油价中枢的主要驱动力。

2020Q4-2025年全球原油供需(百万桶/天)

及Brent油价中枢(美元/桶)预测

资料来源:中信证券研究部预测;注:需求和供应均为相较2019年同期的增幅

结合供需、库存等基本面数据,我们认为油价回升和需求复苏推动石油化工行业景气度持续回升,其中,化纤聚酯、黏胶、染料等顺周期品种景气上行趋势确立,产品价格持续上涨;同时,由于主要农产品均处于价格上行周期,预计将拉动化肥产品需求进而带动化肥价格上涨。

工业金属方面,流动性合理充裕,叠加偏紧的供需格局,铜、钴、稀土及锂的价格有望持续上涨。目前铜价上涨已来到缺口+通胀为核心驱动力的新阶段,我们预计此轮铜价有望达到12000美元/吨,且未来两年维持高位。在2021年全球新能源汽车行业保持高景气的预期下,锂钴等电池原料价格涨势确立,叠加钴上游供应不确定性增加,行业供需矛盾更加突出,我们预计将推动钴价涨至35万元/吨以上的高位;锂精矿市场拐点信号明确,或回到700美元/吨,从而对锂盐价格进一步上涨形成支撑。新能源汽车等新兴下游需求即将爆发,叠加政策端对上游供给的持续严控,稀土行业或迎来历史性拐点,稀土价格或开启长牛。

哪些涨价可持续,带来哪些投资机会?

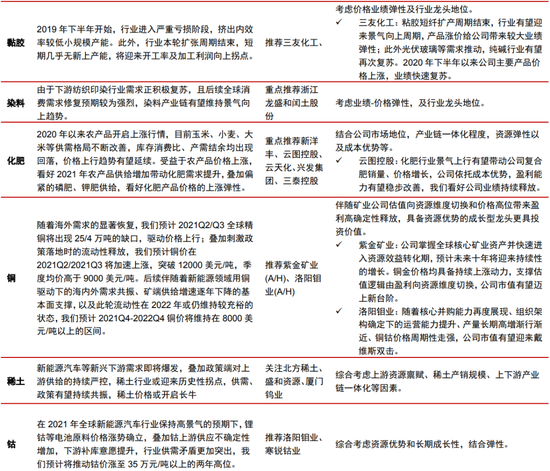

本轮主要工业品价格上涨的支撑因素包括经济恢复推动的需求增长预期、流动性宽松预期及供给端受政策限制或进入低增速阶段等。我们认为,具备供给+需求两方面因素支撑的品种涨价可持续性更强,主要包括原油、化纤聚酯、黏胶、染料、铜、钴、稀土、锂等品种。

由产品涨价带动的投资机会,建议主要把握:1)价格-业绩弹性;2)行业竞争地位;3)成本、资源优势;4)估值等几条主线。

主要产品涨价逻辑梳理及推荐标的逻辑

资料来源:中信证券研究部

风险因素

全球经济复苏不及预期的风险;美联储货币政策变化的风险;疫情影响下游消费不及预期的风险;进口原料超预期增长的风险;消费电子领域钴需求走弱的风险;动力电池技术路线变化对钴用量产生较大不利影响的风险;供给侧结构性改革政策不及预期的风险;后续产品涨价幅度不及预期的风险;国际油价大幅波动的风险;全球疫情防控不及预期的风险;中美贸易争端加剧的风险;后续化工品涨价空间不及预期的风险;全球化肥需求减少的风险;全球磷肥、钾肥产量大幅提升的风险;农产品价格下跌的风险;产油国减产不及预期的风险;原材料价格大幅波动,环保政策不确定性,复合肥销量不及预期的风险;政策不达预期或意外收紧的风险;主要国家经济复苏/政策预期分化,“美强欧弱”格局推升美元指数等的风险;进口、安监政策放松,供给集中释放压制煤价等的风险。

具体分析内容(包括相关风险提示等)详见报告:

2020-02-20"《有色金属铜行业专题报告:十年大周期,剑指一万二》,作者:李超,商力,敖翀

2021-02-17|《紫金矿业(601899.SH/02899.HK)深度跟踪报告之三:回归资源价值,市值迈向新台阶》,作者:李超,商力,敖翀

2020-12-27|《洛阳钼业(603993.SH/03993.HK)深度跟踪报告—重估洛钼:四大维度支撑,配置正当时》,作者:李超,商力,敖翀

2020-11-26|《稀土行业跟踪报告:中国稀土资源战略价值重估进行时》,作者:李超,商力,敖翀

2021-01-14|《有色金属钴行业点评:扰动因素不改涨价趋势,看好钴板块上行》,作者:李超,商力,敖翀

2021-01-14|《有色金属钴行业点评:扰动因素不改涨价趋势,看好钴板块上行 》,作者:李超,商力,敖翀

2020-12-07|《有色金属锂行业专题报告(十一):南美盐湖提锂企业2020Q3生产经营总结》,作者:李超,商力,敖翀

2021-02-23|《有色金属锂行业专题报告(十三):西澳锂矿企业2020年生产经营总结》,作者:李超,商力,敖翀

2020-12-18|《盛新锂能(002240)投资价值分析报告:跻身国内第一梯队的锂业纯正标的》,作者:李超,商力,敖翀

2021-01-28|《稀土行业快评:新能源需求即将爆发,稀土行业迎历史拐点》,作者:李超,商力,敖翀

2021-12-31|《有色金属行业钴行业专题报告:重视钴行业的“跨年行情”》,作者:李超,商力,敖翀

2021-01-22|《锂行业专题报告(十二):四川省锂矿资源项目详查》,作者:李超,商力,敖翀

2020-10-19|《化工行业化纤子行业专题:多因素推动化纤价格普涨,长期向上拐点临近》,作者:王喆,王佩坚

2021-01-05|《化工行业2021年十大预测:碳中和、油价、顺周期等》,作者:王喆,袁健聪,陈渤阳,王佩坚,李鸿钊

2020-02-19|《化工行业深度跟踪报告:油价与需求共振,二线龙头有望戴维斯双击》,作者:王喆,袁健聪,陈渤阳,王佩坚,李鸿钊

2020-02-18|《石油石化行业国际油价点评:短期有望维持强势,看好油价中枢继续回升》,作者:王喆,王佩坚,李鸿钊

2021-01-06|《石油石化行业国际油价点评:坚守主线,积极布局油价回升及需求复苏受益板块》,作者:王喆,王佩坚,李鸿钊

2021-02-10|《石油石化行业国际油价点评:布油重回60美元,继续推荐油价回升和顺周期受益标的》,作者:王喆,王佩坚,李鸿钊

2020-11-25|《化工行业化肥专题报告:农产品景气上行,看好磷、钾肥价格弹性》,作者:王喆,盛夏

2020-02-04|《云图控股(002539)投资价值分析报告:化肥行业回暖在即,业绩持续释放可期》,作者:王喆,李鸿钊

2021-02-17|《假期海外观察系列—春节期间海外大事记:全球经济复苏和再通胀预期是主旋律》,作者:崔嵘,蔡尚佑

2021-02-18|《染料行业重大事项点评:染料产业链景气修复,关注弹性较大龙头标的》,作者:王喆,陈渤阳

2020-12-30|《三友化工(600409)深度跟踪报告:迎接粘胶盛宴,纯碱再次复苏》,作者:王喆,王佩坚

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国