原标题:预防性储蓄的文献综述和案例研究

作者:袁方、束加沛

来源:高善文经济观察

内容提要

此前我们讨论了居民部门储蓄的变化对金融市场和实体经济的影响。在此基础上,本文总结了学术界关于预防性储蓄以及灾难下人类行为的研究成果,发现人类面对自然灾害时多数会出现风险偏好下降,储蓄率上升的情形。

面对重大外部冲击,人类心理的变化大致可以划分为三个阶段:恐慌和适应、心有余悸、反向补偿。从居民储蓄的角度看,冲击发生时储蓄率快速上升,冲击结束一段时间后储蓄率缓慢回落,随后储蓄率阶段性低于之前的均值,以实现反向补偿。

金融危机期间各国居民行为模式与本次疫情类似,储蓄率均出现上升。受冲击较弱的国家居民储蓄率恢复速度较快,并随后出现反向下降,而受冲击较强的国家恢复速度非常缓慢,没有出现反向下降。

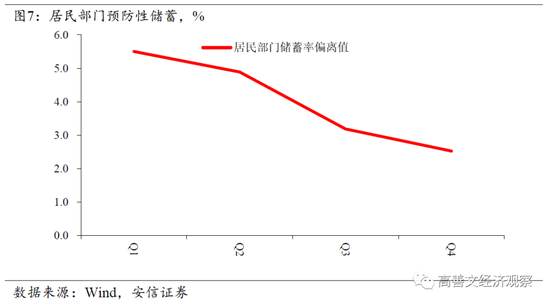

从冲击的类型来看,本次疫情更类似自然灾害,大部分自然灾害均会降低风险偏好,提高储蓄率。汶川地震的经验显示当地居民储蓄率在短期(当年)和长期(五年后)都有显著上升,短期强度更大。当前中国居民部门仍处于恐慌和适应阶段。随着疫苗的大规模推广使用,中国将进入第二阶段,考虑到本次疫情冲击的强度,储蓄率的反向下降在今年估计难以出现。这意味着今年消费活动整体仍将受到抑制,上半年预防性储蓄会持续为资产市场带来增量资金。

风险提示:(1)疫情发展超预期;(2)地缘政治风险

在此前发布的策略会报告中,我们从预防性储蓄的角度出发,对人类在疫情冲击下的行为进行刻画,并以此为切入点解释了资产市场的变化。面对疫情带来的不确定性,居民部门增加了储蓄,这些增加的储蓄先是集中流向存款等避险资产市场,随后转向了股票和房地产等领域,成为疫情以来驱动金融市场变化的重要因素之一。本文总结了学术界关于预防性储蓄以及灾难下人类行为的研究成果,梳理了世界主要发达国家居民部门储蓄率在金融危机前后的表现,并对未来储蓄的走向进行了展望。

一、储蓄率的学术研究成果综述

居民部门储蓄率的定义是可支配收入减去消费支出后的剩余部分再除以可支配收入。因此,关于储蓄的理论实际上也就是消费的理论。一个非常自然的想法是理性人会在资金约束的条件下,考虑自己的未来收入、资产的增值情况,以及时间偏好,从而动态调整每一期的消费,使得效用之和最大化。这就是上世纪50年代到80年代最流行的生命周期—持久收入模型(LC/PIH)的基本理念。

下面的综述技术性较强,对数学不感兴趣的读者可以跳过。生命周期—持久收入模型的基本公式如下

其中Et代表t时刻得到的全部信息产生的期望,Ct代表t时刻消费,Yt代表t时刻劳动收入,At代表t时刻非人力财富,T代表距离死亡时间,δ是时间偏好,r是利率,U是效用,满足U’(.)>0,U’’(.)<0。

(1)式代表的是考虑时间偏好期望后,理性人会动态调节消费,使得自己效用最大,(2)式每一期的消费是受到约束的,需要考虑到当下的资产、未来的收入和消费。U’(.)>0代表消费越多,效用越高;U’’(.)<0则体现了风险厌恶,过高的消费反而降低了效用。预防性储蓄体现在更高阶的系数之中,部分文献认为效用函数的三阶导数代表预防性储蓄,也有文献认为效用函数的三阶导数除以二阶导数得到的值代表预防性储蓄。总之,使用不同的效用函数可以得到不同的储蓄行为,选择某些特定的效用函数可以得到预防性储蓄。

生命周期—持久收入模型是对凯恩斯基于基础心理法则得出的消费函数的升级,成功地将宏观与微观联系在一起,但是仍然无法解决消费难题等一系列问题。消费难题主要指相对于总收入的变化,总消费变化的过于平缓;当期消费对当期和上一期收入过于敏感。

在90年代开始,预防性储蓄理论成为主流理论。学术界公认,人们为了应对不确定性,存在额外的正向储蓄,称之为预防性储蓄。预防性储蓄理论较好地解释了此前生命周期—持久收入模型难以解释的消费难题,但是对于如何去度量不确定性,学界尚无共识,对于预防性储蓄的强度(为应对不确定性产生的储蓄占比),也缺乏共识。学术界关于预防性储蓄的研究主要集中在三个层面上。第一个层面主要在(3)式中因变量的实证研究,用不同的数据集和观测维度去研究预防性储蓄是否存在,强度如何。

St代表t时刻储蓄, Ct 代表t时刻消费,Yt代表t时刻劳动收入,At代表t时刻非人力财富,r是利率。

第二个层面的研究是如何去度量不确定性,主要有数据选取和分析角度两方面。

就选取数据层面,宏观和微观数据各有优势,宏观数据可得性强、持续时间长,可以进行跨区跨国比较。宏观数据中有失业率这个指标可以比较好地度量不确定性,但是储蓄行为更多的是微观主体,宏观数据无法在微观层面的行为进行分析。

微观数据可以直接分析居民个体层面的情形,可以分析特定事件的冲击影响,但是缺点在于持续时间较短,而且使用问卷得到的数据,再进行分析计算得出的不确定性与真实的不确定性存在偏差。

从度量不确定性的角度方面,主要有收入、支出和收益率三个角度。

在收入方面,宏观往往使用GDP的方差来衡量,而微观层面使用收入和财富的方差来衡量,也可以使用问卷中对未来收入范围预期这样的主观数据进行衡量。

在消费方面,宏观和微观往往都使用消费增速的方差进行衡量。

在失业率方面,微观使用问卷调查中对失业率的预期来衡量不确定性,而宏观则使用失业率为主。

第三个层面在于控制变量的选取。

部分文献的结果如表1所示。

表 1:部分预防性储蓄研究结果

作者

因变量

数据类型

样本

不确定性

主要结果

Baiardi et al.

(2013)

消费增速

宏观时间序列

加拿大、法国、意大利、西班牙、英国、美国

1965-2007

金融风险和环境风险

两者及其交叠项均有效

Mody et al.

(2012)

消费增速

宏观面板

27个发达国家

1980-2010

金融危机影响

金融危机中预防性储蓄上升占总储蓄比例为2/5

Bande and Riveiro

(2013)

储蓄率和消费增速

宏观时间序列

西班牙

1980-2007

对区域产出增速和失业率的预期方差

不确定性显著影响预防性储蓄

Hahm (1999)

平均居民净储蓄和消费增速

宏观面板

OCED

1960-1987

收入方差

预防性储蓄是解释各国在消费增速和储蓄差异重要因素

Liu (2014)

金融财富

微观截面

中国

1995,2002

国企改革下工作稳定性下降

支持预防性储蓄

Benito (2006)

消费

微观面板

英国

1992-1998

工作丢失风险(主观和客观数据)

主观数据不支持,客观数据支持

Carroll (1994)

消费

微观面板

美国

1968-1985

收入的标准差和方差

预防性溢价

支持预防性储蓄

Chamon et al.

(2013)

储蓄

微观面板

中国

1989-2009

收入冲击

暂时的不确定增加帮助解释储蓄率上升

资料来源:(1) Precautionary saving: a review of the empirical literature (2) Precautionary Savings in the Great Recession安信证券整理

按照学术界对预防性储蓄的研究共识,预防性储蓄是为应对不确定性而产生的,在当下的时点来看,疫情带来的巨大不确定性依然存在,居民部门短期内预防性储蓄水平依然高于此前均值。

大部分的预防性储蓄研究是在相对正常的时间段,更多是针对社会的冲击,而针对自然灾害性质的冲击研究较少,主要结论如表2所示。

表 2:部分自然灾害后居民行为研究结果

作者

因变量

数据类型

样本

灾害

主要结果

姚东旻

(2018)

储蓄率,

消费,收入

微观截面

中国四川

2002/2007/2008/2013

07年汶川地震

当年城镇居民预防性储蓄率大幅上行,随后几年较基准小幅上升

姚东旻

(2019)

储蓄率

微观截面

宏观时间序列

中国及四川

2002-2016

07年汶川地震

预期收入方差增大提高了预防性储蓄,社会保障水平和预防性储蓄存在一定的替代关系,社会保障水平差异对储蓄率有影响

姚东旻

(2019)

储蓄率,收入,幸福感

微观截面

中国及四川

2002/2007/2008/2013

07年汶川地震

高消费和低消费居民储蓄均出现上升,低消费水平家庭上升更剧烈

Cameron L, Shah (2012)

风险偏好

微观面板

印尼East Java农村地区

2005-2008

台风和洪水影响

赌博实验显示,经历过灾难,风险偏好下降

Hanaoka et al. (2015)

风险偏好

微观面板

日本2011/2012

11年地震

彩票问卷显示地震导致风险偏好下降

Berlemann et al. (2018)

储蓄率

微观面板

德国

2000-2011

02年易北河洪水

发生洪水当年储蓄率变化不明显,第二年储蓄率大幅下降

资料来源:(1)Do natural disasters stimulate individual saving? Evidence from a natural experiment in a highly developed country(2)自然灾害与居民储蓄行为(3)Risk-taking behavior in the wake of natural disasters 安信证券整理

本轮新冠疫情的冲击可以参考重大自然灾害,从人类面对自然灾害时行为模式的变化可以发现,居民部门面对重大自然灾害,会出现风险偏好下降、储蓄上升的情形。

姚东旻团队基于中国微观家庭收入调查数据( CHIP) 和宏观数据,对汶川地震后居民的行为做了一系列研究,其在储蓄方面主要有以下几点结论:1、从储蓄率走势看,地震冲击对储蓄率影响比较长远,造成当年城镇居民储蓄率大幅上升,五年后的储蓄率仍然高于基准水平,但影响小于当年;2、从家庭结构看,高消费和低消费家庭在长期和短期储蓄率均上升,但是低消费家庭的储蓄率上升更显著;3、从驱动原因看,地震后四川家庭预期收入的方差增大,导致预防性储蓄增多,而家庭所在地区的社会保障水平与预期收入的方差负相关,并且与居民储蓄率之间存在显著的替代关系。

德国易北河洪水的案例有一定特殊性,作者比较了当地受灾与未受灾个体的行为差异,发现受灾群体当年和次年储蓄率相对此前两年变化不大,第三年储蓄率大幅下降,随后两年储蓄率缓慢回升,第六年后走平,走平后仍低于未受灾群体。作者认为是德国的社会保障机制较好是根本原因,政府在灾后次年给予了大量的财政补贴,导致了撒玛利亚人困境。人们发现社会保障非常可靠,收入的不确定性显著下降,自己无需进行过多的预防性储蓄,这造成了预防性储蓄反向的下降,使得受灾群体的储蓄率显著走低。某种程度上,德国的案例更接近一个反向的冲击,政府补贴冲击大幅降低了预防性储蓄的必要性,随后多年储蓄率缓慢回升。

日本和印尼的案例都是基于连续多年的调研数据,比较冲击前后彩票的问卷或者实验结果差异,衡量参与者的风险偏好,都认为灾难降低了居民的风险偏好。

二、金融危机期间储蓄的变化

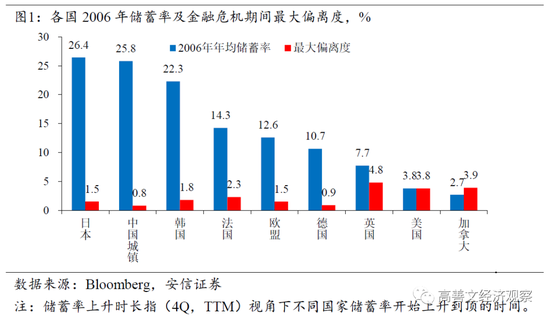

我们在此前的策略会报告中分析了2020年疫情冲击期间海外国家储蓄率的变化情况。2019年东亚国家居民部门储蓄率最高,达到30%左右,欧洲大陆国家和地区的居民部门储蓄率也比较高,处于10%-15%,以英语为母语的国家居民储蓄率都相当低,普遍是个位数。而储蓄率上升的情况与此相反,东亚国家上升幅度最低,欧洲大陆国家次之,英语为母语的国家最高。

特别说明一下,我们在此前策略会和本节讨论的预防性储蓄是指储蓄率在事件冲击之后相对事件之前的变化,与第一节文献综述中应对不确定性产生的预防性储蓄不完全相同。影响储蓄的因素有很多,包括近期的收入、财产变动、未来的收入预期和信贷的可得性等。外来冲击导致的储蓄率上升部分是因为不确定性增加,部分是其他因素的影响。

2007年开始的金融危机情况和本轮疫情类似。东亚国家居民部门储蓄率最高,欧洲大陆国家次之,英语为母语的国家最低。而储蓄率上升的幅度也和2020年的疫情冲击有相似之处。总体而言,此前储蓄率较高的国家预防性储蓄上升幅度较小,而储蓄率低的国家上升幅度较大。

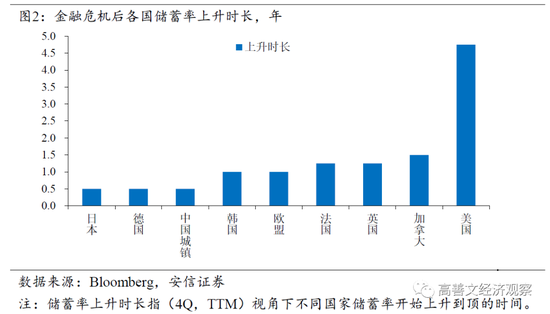

由于金融危机已经过去很久,我们可以考察其在不同国家的对储蓄率影响时间的差异。如图2所示,美国是次贷危机的起源地,居民部门受到的冲击极其严重,居民储蓄率的上升从2007年开始,2012年才达到高点。英语为母语的国家上升时长也较长,加拿大和英国储蓄率上升都超过一年,欧洲大陆和亚洲国家上升时长也总体较短。

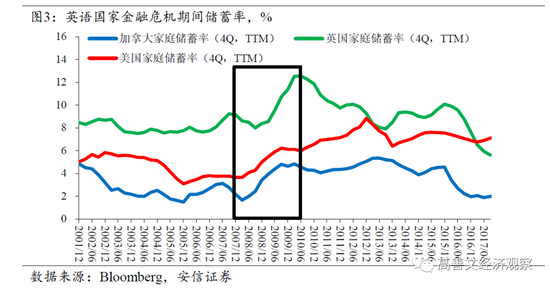

观察英语为母语的国家在金融危机期间储蓄率的变化,可以发现金融危机的影响相当长久。如图3所示,美国家庭储蓄率在2012年底达到高点后持续处于高位,加拿大在2016年才回落到危机之前的水平,英国在2013年左右恢复。金融危机之前美国的储蓄率长期下降,被认为处于不正常的低水平,并且是导致危机的原因。金融危机后花了很长时间去修复,既包括修复资产负债表,也包括修复储蓄行为本身,危机后的储蓄率的上升是对危机前的长期趋势的系统性修正,不完全是危机冲击的结果。

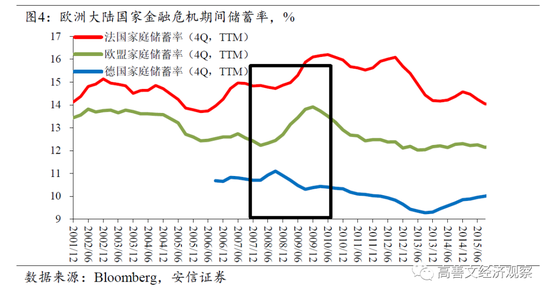

而对于欧洲大陆国家,金融危机的影响影响要弱很多,如图4所示,法国的储蓄率可能在2011年由于欧债危机的原因再次上升,欧盟整体在2011年恢复正常,受金融危机影响最小的德国早在2009年储蓄率就恢复到2006年水平。

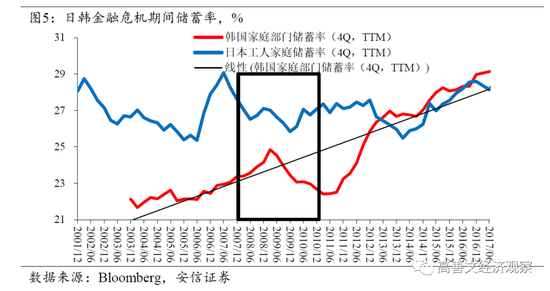

而看亚洲国家,金融危机的影响要小得多,韩国在2010年基本恢复正常,而日本恢复的时间可能更早。

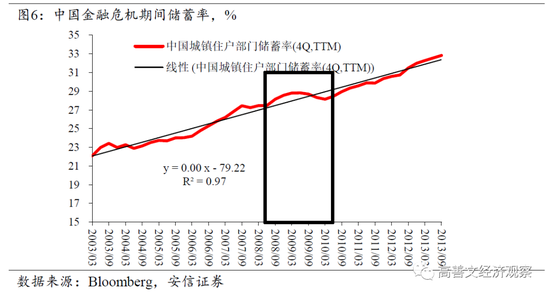

相比日韩,中国城镇居民部门的数据显示中国受到的冲击更小,而且早在2009年就基本恢复到了危机前的水平。

回顾各国在金融危机期间储蓄率的变化,可以发现它和疫情期间呈现了类似的规律,原先储蓄率较高的国家上升幅度小,储蓄率低的国家上升幅度大。当然这也与不同国家受到金融危机冲击的程度不同有关。

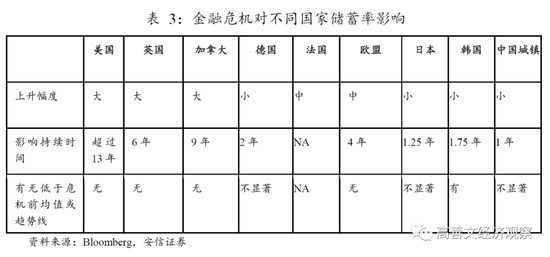

如表3所示,金融危机的冲击持续时间和恢复程度在不同国家也有差异,受到冲击越大的国家,储蓄率上升幅度越大、上升持续时间越长、恢复常态所需时间越久,最终各国储蓄率的新均值水平基本和危机前持平。

三、对未来预防性储蓄的展望

以非典时期北京城镇居民的预防性储蓄变化为基准,我们发现疫情冲击下居民部门心理的变化大致可以划分为三个阶段:恐慌和适应、心有余悸、反向补偿。心理的变化对储蓄率的影响表现为:冲击发生后储蓄率快速上升,冲击结束一段时间后储蓄率缓慢回落,随后储蓄率阶段性低于之前的均值,以实现反向补偿。

从金融危机的案例来看,受冲击较弱的韩国显著地体现了全部三个阶段,而中国、日本和德国均出现储蓄率低于前值的现象,但是并不显著。受冲击较强的欧盟和英国体现了前两个阶段,储蓄率回到此前均值后不再有变化。受冲击最严重的美国和加拿大储蓄率恢复到此前均值的花费时间更长,直到2019年,美国居民部门的储蓄率也没有恢复到2007年之前的水平。当然,美国金融危机前储蓄率也处于显著偏低的水平,危机后的储蓄率的上升是对危机前的长期趋势的系统性修正。

本轮疫情对经济的冲击可能与金融危机的影响不同,疫情对金融体系的冲击程度远低于金融危机,同时各国政府采取了天量的财政刺激政策和货币宽松,企业和家庭部门资产负债表没有遭受长期影响,因此疫情冲击后全球经济恢复整体较快,权益市场快速反弹并创历史新高。

从冲击的类型来看,本次疫情更类似自然灾害,大部分自然灾害均会降低风险偏好,汶川地震的经验显示储蓄率在短期(当年)和长期(五年后)都有显著上升,短期强度更强。

当前中国居民部门仍处于恐慌和适应阶段。随着疫苗的大规模推广使用,中国将进入第二阶段,考虑到本次疫情冲击的强度,储蓄率的反向下降在今年估计难以出现。这意味着今年消费活动整体仍将受到抑制,上半年预防性储蓄会持续为资产市场带来增量资金。

参考文献

Berlemann M , Steinhardt M , Tutt J . Do Natural Disasters Stimulate Individual Saving? Evidence from a Natural Experiment in a Highly Developed Country[J]. CESifo Working Paper Series, 2015.

Cameron L, Shah M. Risk-taking behavior in the wake of natural disasters[J]. Journal of Human Resources, 2015, 50(2): 484-515.

Lugilde A, Bande R, Riveiro D. Precautionary saving: a review of the empirical literature[J]. Journal of Economic Surveys, 2019, 33(2): 481-515.

Mody A , Ohnsorge F , Sandri D . Precautionary Savings in the Great Recession[J]. IMF Economic Review, 2012, 60(1):114-138.

姚东旻, 许艺煊. 自然灾害与居民储蓄行为——基于汶川地震的微观计量检验[J]. 经济学动态, 2018, No.687(05):57-72.

姚东旻. 再论中国的“高储蓄率之谜”——预防性储蓄的决策机制和经验事实[J]. 世界经济文汇, 2019, 000(002):13-36.

姚东旻, 许艺煊, 张鹏远. 参考点依赖偏好能够解释中国居民的储蓄行为吗[J]. 财贸经济, 2019, 040(002):34-51.

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国