炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中数智汇:代理销售数据矛盾 合同采购不合逻辑 申请注册师出无名

来源:证券市场周刊蓝刊

与2018年组代中心部分采购额高于当期全部采购额相比,始于2018年的直接采购,竟在2017年中数智汇对元素征信的销售收入中产生56.86万元自用收入,这更不合常理。正申请注册的中数智汇,如何向监管解释师出无名的销售收入的真实性?

本刊研究员 刘俊梅/文

1月22日,在科创板申请IPO的北京中数智汇科技股份有限公司(下称“中数智汇”)向证监会提交了注册申请。

据上交所官网披露,中数智汇的IPO申请于2020年6月12日获上交所受理,期间经历两轮问询审核后,于2020年11月27日通过科创板上市委的会议审核。

从招股说明书披露的情况来看,中数智汇是一家信用科技与大数据服务提供商,通过构建业内领先的数据采集平台(DCP)、智能大数据平台(EDP)和面向客户的BIdata商业智能平台,为客户提供综合查询、风控反欺诈、关联洞察、反洗钱、商业智能和解决方案类服务。

2017-2019年及2020年上半年,中数智汇实现营业收入0.7亿元、0.92亿元、1.32亿元和0.68亿元,2018年和2019年,营业收入增长率分别为31.54%、43.54%;同期,中数智汇实现净利润2135.98万元、3123.6万元、5023.21万元和2796.51万元,2018年和2019年,净利润增长率分别为46.24%、60.81%。可见,2017-2019年,中数智汇营业收入和净利润均保持持续高速增长态势。

不过,研读中数智汇招股说明书及历次问询回复发现,中数智汇的信披内容仍不乏令人不解之处。

元素征信销售收入真实性师出无名

关于中数智汇和元素征信有限责任公司(下称“元素征信”)的交易,不仅两轮问询就元素征信作为中数智汇重要客户的合理性、以及中数智汇对元素征信销售收入的真实性提出了疑问,而且在发审会上,发审委再次要求保荐人和申报会计师说明中数智汇关于元素征信收入真实性的核查过程。

外界无从得知中数智汇在发审会上给出了怎样的答复,但从两轮问询及上市委意见落实函的回复内容来看,中数智汇对元素征信销售收入的真实性还有待进一步的说明。

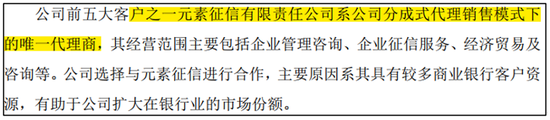

招股说明书显示,中数智汇前五大客户之一元素征信系是分成式代理销售模式下的唯一代理商。2017-2019年及2020年上半年,中数智汇对元素征信的销售收入分别为521.06万元、741.76万元、1118.1万元和287.38万元。

同时,据招股说明书及两轮问询回复披露,分成式代理模式下,中数智汇分成式代理商与终端客户的合同签署分为“背靠背”协议模式和三方协议模式。2017-2019年及2020年上半年,中数智汇分成式代理模式的销售收入结构如下表所示:

由于三方协议模式系中数智汇与元素征信、终端客户直接签订合同并履行合同义务,该模式下由终端客户直接与中数智汇、元素征信分别进行结算,该等收入直接计入对应终端客户的销售收入,未计入对应元素征信的销售收入。

同时,第二轮问询1.3回复还明确表示,2017-2019年及2020年上半年,中数智汇对元素征信的销售收入包含元素征信的自用收入及代理销售的“背靠背”协议模式收入。

综合上述信息可知,2017-2019年及2020年上半年,中数智汇对元素征信销售收入中,来自元素征信自用的收入应分别为56.86万元、232.33万元、631.31万元和287.38万元。

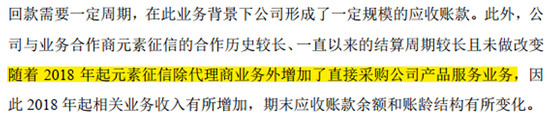

但令人费解的是,招股说明书在分析应收账款的账龄情况时提到:“公司与业务合作商元素征信的合作历史较长,一直以来的结算周期较长且未做改变,随着2018年起元素征信除代理商业务外增加了直接采购公司产品服务业务,因此,2018年起相关业务收入有所增加,期末应收账款余额和账龄结构有所变化。”

也就是说,元素征信对中数智汇的直接采购开始于2018年。可是,从上述分析来看,2017年,中数智汇对元素征信的销售收入中就产生了56.86万元的自用收入。

如果元素征信对中数智汇的直接采购开始于2018年,那么这比当年“背靠背”协议模式下的分成式代理销售收入超出的56.86万元的差额又师出何名呢?

由此自然会产生一系列疑问:中数智汇及其中介结构又是如何用这前后矛盾的表述,来解释元素征信收入的真实性呢?上市委落实意见函回复中,保荐机构和申报会计师对元素征信收入真实性的核查情况说明还可信吗?

组代中心数据采购金额不合逻辑

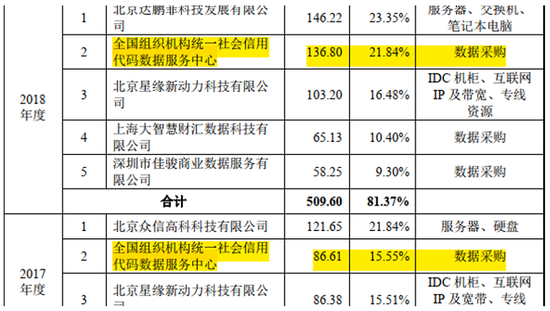

招股说明书显示,中数智汇对外采购内容主要包括三类:IT资源、数据和其他服务。其中全国组织机构统一社会信用代码数据服务中心(下称“组代中心”)为中数智汇数据类主要供应商之一。2017年和2018年,组代中心均为中数智汇的第二大供应商,采购额分别为86.61万元和136.8万元。

但从第二轮问询的回复内容来看,中数智汇对组代中心的数据采购额究竟多少还是问号。第二轮问询问题2.2回复中提供了报告期内组代中心的部分采购合同(如下表所示):

由上表可知,2017-2019年及2020年上半年,组代中心三份合同的合计摊销额分别为14.65万元、140.09万元、64.15万元和31.99万元。

而且,第二轮问询问题2回复显示,招股说明书“第六节业务和技术”之“五/(一)报告期内主要采购情况”披露的主要采购额除IT资源采购中计算机软硬件产品采购额为当期采购合同/订单额外,其余采购项目采购额均为分期摊销计入当期损益的摊销额。

由此可知,组代中心这三份合同在报告期各期的合计摊销额一定不会高于招股说明书披露的中数智汇对组代中心的各期采购额。

但从上述数据分析推导的结果并非如此。2017年,组代中心三份合同的合计摊销额为14.65万元,小于当期中数智汇对其86.81万元的采购额。2019年及2020年上半年,组代中心未进入中数智汇的五大供应商之列,中数智汇对组代中心的采购额信披是否合理,无从判断。但2018年,组代中心三份合同的合计摊销额为140.09万元,比其当期136.8万元的销售额高出3.29万元,这显然是一个不合常理的信披结果。而且这仅是三份合同的结果,如果考虑全部合同,这一差距会有多大呢?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国