全球债市三周来的下跌似乎正在吸引追随市场趋势的量化基金的注意力--并且它们一直在推波助澜。

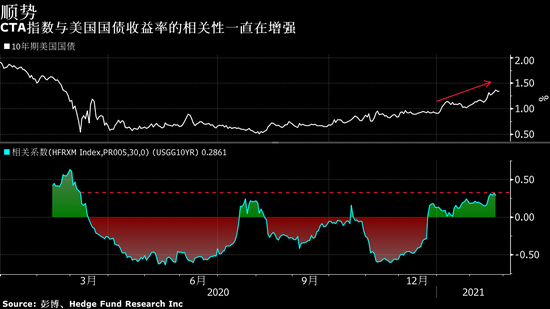

从至少一个指标来看,随着收益率攀升,跟随市场走势的基金正在积极建立美国国债空头头寸。10年期美债收益率与Hedge Fund Research Inc.的Macro/CTA指数之间的30天滚动相关系数本周达到了3月份以来的最高水平。

摩根大通一个追踪顺势策略基金的模型也支持这种说法:量化基金--又称商品交易顾问(CTA)--加剧了全球债市的下滑。

由驻伦敦的Nikolaos Panigirtzoglou率领的摩根大通策略师在周二发表的研究报告中写道,该模型分别在2月12日和2月16日变成了德国国债和美国国债空头,现在对两者的看跌程度都达到了至少两年最高。

他们说:“这表明,CTA在最近几周扮演了加剧债券市场抛售的角色。”

量化基金被吸引着出售,并不难理解。美国国债连续三周下跌,基准10年期收益率在此期间攀升了近30个基点。摩根大通策略师同时表示,他们的模型与表明是时候重新开始购买的极限水平还有一段距离。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国