投资研报

【碳中和动态分析】维斯塔斯发布V236-15.0 MW海上风机,Nikola最新氢燃料电池汽车续航1400公里,中环发起薄片化倡议

【新能源汽车每日动见】宁德时代盘中调整超10%、遭北上资金净卖出7.12亿元,市场在担心什么?

【食品饮料阿尔法掘金】这家公司四季度业绩或增60%、3-5年目标翻五倍

【硬核研报】涂料市占率第一,超级材料已广泛应用于导弹、卫星、飞机制造,脚踏化工和军工两大超级赛道,低调王者还在悄悄定增加码产能

来源:英才杂志

作者"丁景芝

2020年1月8日,血制品市场龙头企业之一天坛生物(600161.SH)发布2020年业绩预告,公司归母净利润预计增加2168万元,同比仅增加3.55%。这一业绩增速不太符合投资人的预期,按理来说疫情中血制品的需求大增,相关龙头企业不应该只有个位数的增长。那么是天坛生物个股的业绩不符预期还是整个血制品板块都是如此呢?

与此同时,血制品板块在二级市场也遭遇冷遇,一众上市公司包括华兰生物(002007.SZ)、天坛生物、博雅生物(300294.SZ)等企业2020年上半年股价纷纷大涨直至8月初,而后开始大幅回调。

疫苗概念还在资本市场风生水起,而血制品却从上半年的暴涨发展到下半年的遇冷,血制品市场发生了什么?是正常的调整还是由于投资人对该市场的业绩预期较为悲观呢?

上游供给受限影响业绩

有限的竞争格局使得从事血液制品的企业都能从中分一杯羹,是一门好生意。

血液制品主要指各种人血浆蛋白制品,主要包括三类:人血白蛋白、人免疫球蛋白类和凝血因子类,其中凝血因子类产品种类最多。

与疫苗一样,血液制品也采取批签发制度,上市或者进口都需要进行强制检验、审核,避免产生安全危害。2020年国内血制品批签发总量达9827.37万,同比增长16.68%,其中白蛋白全年实现批签发5891.24万瓶,同比增长19.04%;免疫球蛋白类实现批签发3434.08万瓶,同比增长9.32%;凝血因子类产品整体放量增长51.19%,实现批签发502.05万瓶。

整体来看,血液制品市场增速还是非常可观的。那么,上市公司的业绩增长为何如此疲乏?

这就要从血液制品的供给端说起,血液制品的上游原料是血浆,采浆量是血制品市场增长卡脖子的主要因素之一。按照进口白蛋白批签发量折算,我国实际血浆需求量超2万吨,而2019年国内采浆量仅为9200吨。因此,我国的血液制品严重依赖进口。而受到疫情影响,美国的采浆活动严重受限,出口量急剧压缩,10-11月我国进口人白批签发量同比下滑16%。在新冠疫情未得到遏制前,血制品供应将一直呈现供应紧张状态。

而影响国内血制品企业增长的第二个卡脖子的因素是技术,目前血浆中已经发现的蛋白质共有289种,国际血制品企业能够从血浆中分离出10-20种产品,而国内的血制品企业只能分离出7-12种产品。血浆原料价格日益高涨,只有提升血浆利用率,提取更多有效成分,才能有效降低成本,获得更大的毛利空间。

事情总是一体两面的,反过来看,掣肘国内血制品企业增长的因素同样也是其行业壁垒所在。从2001年起,我国不再批准新的血液制品生产企业,目前存量的血液制品企业成为稀缺的存在,尤其是头部的企业更具有垄断效应;浆站的数量也受限于政府审批,许多省份平均每年批准浆站数量仅1-2个,存量的浆站成为头部企业必争之地。从这个角度来看,有限的竞争格局使得从事血液制品的企业都能从中分一杯羹,是一门好生意。

国内血制品市场渗透率较低,当前处于供不应求状态,那么现有的上市公司应该成长性极为可观才是,对比来看,当前血制品上市公司到底孰优孰劣?

如何研判?

该产业的竞争格局已经相对稳固,企业的增长能力主要看浆站资源增长潜力以及企业的技术研发能力。

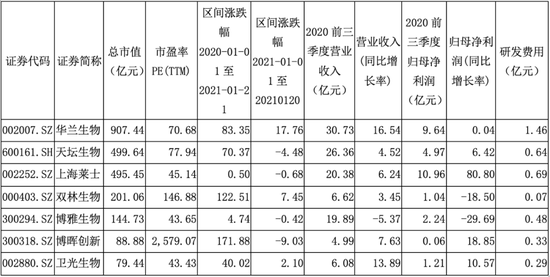

在7家血制品企业中,从2020年初到2021年1月20日,明显小市值企业在资本市场得到了更多的追捧。小市值的博晖创新、双林生物上涨幅度分别为171.88%、122.51%,远远超过行业大市值龙头企业华兰生物、上海莱士和天坛生物83.35%、0.5%、70.37%。

华兰生物从2021年初开始涨幅大于其他企业,主要还是在于其下属企业华兰疫苗将要分拆上市的良好预期。

从市盈率的角度来看,天坛生物和华兰生物的PE(TTM)为70余倍,而博晖生物达到2579倍,这样对比来看,双林生物的市盈率146倍也不算太高。双林生物在资本市场得到认可,主要在于2020年收购派斯菲科以及获得新疆德源供应浆源的催化影响,投浆量可能突破千吨,相对2019年的浆量将有约2倍的上涨预期。

从业绩来看,2020年前三季度上海莱士归母净利润同比增长80.8%,而其他企业在业绩表现方面均是平平,华兰生物出现增收不增利的情况,双林生物和博雅生物更是出现了归母净利润降低的情况。

另外,除了看公司盈利能力以及在二级市场的表现外,还要关注血制品企业的“护城河”,包括浆站数量、采浆量以及利用效率。

截止2019年底,国内获批浆站数量252家。其中,浆站数量最多的企业为天坛生物(58家)、上海莱士(41家)和华兰生物(25家)。天坛生物和上海莱士的浆站数量增长最快,天坛生物的国资背景令其在新浆站审批方面有独到优势,而上海莱士的浆站主要通过“买买买”。如果华润集团入主博雅生物进展顺利,其央企背景及资金实力也会对博雅生物的竞争能力有所助益,且当前其市盈率43倍低于其他企业。

浆站数量一定程度上和采浆量成为正比,天坛生物、上海莱士和华兰生物和美股上市的泰邦生物采浆量均超过千吨。

从血浆利用效率来看,天坛生物和上海莱士的产品品种最多,均有12个品种,华兰生物也有11种。另外,泰邦生物和卫光生物各有9种,博雅生物、双林生物分别为8种、7种。

因此,该产业的竞争格局已经相对稳固,企业的增长能力主要看浆站资源增长潜力以及企业的技术研发能力。不过,如果没有新的进入者,现有的企业很难有动力继续研发提升技术提取能力,从几家企业的研发费用规模就可见一斑,只有华兰生物的研发费用相对较高。

由于新冠疫情的爆发,白蛋白和静丙的需求量上升。而国家为鼓励该行业的发展,也在逐渐放宽政策的制约。

2020年12月,云南卫健委发布《云南省单采血浆站设置规划(2020—2023)(征求意见稿)》,拟在全省设置单采血浆站24家(在4家试点的基础上新增20家),目前已有天坛生物旗下上海血制的2家浆站在云南试点运营,累计采浆量约42吨。未来,其他省份可能也会有开设浆站的规划。

短时间内,血制品供给紧张的情况不会改善。天风证券指出,新冠疫情凸显血制品行业重要地位,国外疫情持续带来较强白蛋白提价预期。国产人白11月中标价已同比上涨15%,预计2021年价格将进一步提升。

虽然供给有限,但是提价也能为上市公司的业绩带来增量。长期来看,血制品市场还会继续呈现强者恒强的态势,且市场需求还会保持高增长态势,采浆政策如果放宽,将会大大改善国产血制品的供给能力,同时企业业绩也会水涨船高。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国