投资研报

【碳中和动态分析】维斯塔斯发布V236-15.0 MW海上风机,Nikola最新氢燃料电池汽车续航1400公里,中环发起薄片化倡议

【新能源汽车每日动见】宁德时代盘中调整超10%、遭北上资金净卖出7.12亿元,市场在担心什么?

【食品饮料阿尔法掘金】这家公司四季度业绩或增60%、3-5年目标翻五倍

【硬核研报】涂料市占率第一,超级材料已广泛应用于导弹、卫星、飞机制造,脚踏化工和军工两大超级赛道,低调王者还在悄悄定增加码产能

尽管苏宁一再否认,但苏宁的资金链问题已经成为公开的秘密。

“收缩战线,该关的关,该砍的砍。”张近东在大年初八团拜会中的发言话音未落,苏宁易购就传出了将要易主的消息。

苏宁电器或将易主

张近东及苏宁电器拟转让至少20%股份

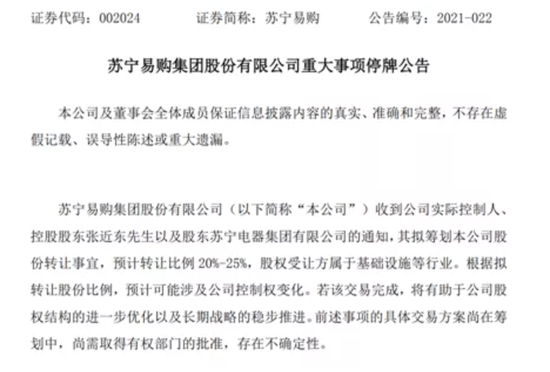

2月25日早间,深交所发布公告,苏宁易购拟筹划控制权变更事项,经公司申请,公司股票于2021年2月25日开市起临时停牌。

午间收盘,苏宁易购回应控制权变更称,收到公司控股股东张近东以及股东苏宁电器通知,其拟筹划本公司股份转让事宜,预计转让比例20%-25%,股权受让方属于基础设施等行业。

根据拟转让股份比例,预计可能涉及公司控制权变化。前述事项的具体交易方案尚在筹划中,尚需取得有权部门的批准,存在不确定性。公司股票于2021年2月25日开市起停牌,预计停牌时间不超过5个交易日。

根据最新的持股情况,张近东直接持有公司20.96%的股份,苏宁电器集团有限公司与苏宁控股集团有限公司分别持有公司16.8%和3.98%的股权。

同时,张近东持有苏宁电器集团50%的股权、苏宁控股集团51%的股权,及苏宁控股集团股东南京润贤80%的股权,对苏宁易购合计持有31.71%的股份。

据21世纪经济报道,参考近一段时间来多家上市公司相关信息,苏宁易购大概率将被江苏国资入股。有消息称,此次转让国企出资方包括江苏省国信投资集团、江苏交通控股、江苏农垦集团、南京新工投资集团等。

另据证券时报,目前正在讨论的估值范围大约在80亿元至100亿元人民币。不过,目前该消息并未得到证实。

如果国资入局,苏宁易购或将从“民营零售巨头”摇身一变成为一家国有控股企业。

对于苏宁易购这一身份的转变,或许早有端倪。此前在30周年庆上,苏宁董事长张近东提到:“企业小了是个人的,大了就是国家的。苏宁每一步发展都要服务于社会需要和国家政策。”

张近东曾表态收缩战线:

“该关的关,该砍的砍”

2月19日大年初八,苏宁全员开工第一天,苏宁集团董事长张近东就曾围绕2021苏宁要坚持什么、相信什么、倡导什么发表了团拜讲话。

张近东再次强调,2021年苏宁要牢牢把握“聚焦”和“创效”两大发展主基调,实现从商业模式向盈利模式的转变、从零售商向零售服务商的升级。

“内外部多种因素交织的2021年,注定会成为苏宁发展过程中意义特殊的一年,也必将是苏宁近十年发展的转折之年”,张近东指出,唯有保持定力、迎难而上,才能抵御外部的不确定性,才有机会实现新一轮的向新而生。

“第四个十年,苏宁正在卸下包袱、轻装上阵,但同时也没有了回旋的余地。”张近东表示,针对不断变化的市场环境,苏宁将坚持聚焦零售赛道的优势业务,坚持效益优先的发展导向,既要有“宽路当窄路走”的定力,更要有“窄路作宽路行”的能力。

当时张近东强调,“针对不在零售主赛道的,就要主动做减法、收缩战线,该关的关,该砍的砍”。

苏宁缺钱

一个公开的秘密

苏宁的资金链问题,早已经是一个公开的秘密。

早在2020年8月,苏宁易购旗下多只债券频繁异动,其资金链紧张消息不绝于耳。

自2020年10月开始,苏宁易购多只债券价格不断下挫。为稳固投资者信心,苏宁易购多次宣布以“自有资金”巨额购回债券。

2020年11月16日,有媒体人在海外社交媒体爆料称,苏宁有逾1000亿的债务需在一年内偿还,而公司现金只有248亿元。

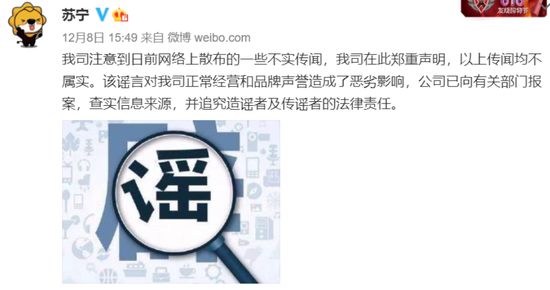

对此传言,苏宁于2020年11月17日通过官微发布消息称,发现个别不良主体和个人通过海外社交平台策划发布针对苏宁的不实言论,诋毁公司声誉,造成恶劣影响。

2020年12月8日下午,苏宁又在官方微博辟谣称,传闻均不属实,已向有关部门报案,还称会按时按期足额兑付下周到期债券。

尽管口头上一直否认,张近东和苏宁的行为却很诚实。

2020年12月10日,苏宁控股集团股东张近东、张康阳及南京润贤企业管理中心(有限合伙)已将公司全部股权出质给淘宝(中国),合计出质股权数额10亿元。

2021年2月19日和23日,苏宁电器集团连续宣布质押股份。其中,公司23日称,苏宁集团质押苏宁易购5757万股,累计质押8.97亿股,占其所持股份比例的48.47%。19日,公司称,苏宁集团补充质押苏宁易购3300万股。

除了即将被出售的苏宁易购部分股权,苏宁要出售旗下PP体育、国米俱乐部和天天快递的消息早已有之。

哪怕是上赛季中超冠军江苏队,也逃脱不了被卖的命运。2月24日足球报的消息显示,苏宁目前正在考虑低价抛售俱乐部,甚至官方可能会宣布“零转让”江苏队,条件则是买家负责约5亿元的债务(主要是上赛季的欠薪)。

此前与苏宁进行谈判的南京、无锡和苏州的企业却仍没有接手的意思。目前最坏的可能是,如果江苏队没有接盘下家,那么一代冠军球队很可能将就此解散。

“第四个十年,苏宁正在卸下包袱、轻装上阵,但同时也没有了回旋的余地。”

再回头看张近东的这句话,实在令人唏嘘。

1300亿债务压顶

苏宁易购的财务状况不容乐观

相比于舆论的质疑或是某一方的表态,苏宁易购经过审计的报表才对财务状况更有说服力:从2014年开始,苏宁易购的扣非后净利已连续6年为负值。

但是从扣非前净利润来看,苏宁易购的数据都相当好看,甚至在2017年和2018年,其净利润还有不错的涨幅。

这些利润数据是如何实现的呢?其实是苏宁易购通过不停变卖资产,来获得账面利润。

仅2019年,苏宁易购就处置了196亿元的资产。包括35.9亿元的苏宁便利超市、1.6亿元的陕西苏宁易达、7.2亿元的4家物流公司、价值155.6亿元的苏宁金服,以及3家资产管理公司。

过去六年多,苏宁易购一直在变卖旗下资产,企业归属净利润也因此转正:

2014年,向华夏资本出售门店,获益19亿元;

2015年,再次向华夏资本出售门店、向境外公司出售PPTV股权,获益17亿元;

2016年,卖仓储、子公司京朝苏宁电器,获益18亿元;

2017年,又卖了阿里巴巴股份,获益约43亿元;

2018年,苏宁卖了阿里巴巴的股份,获益约139亿元;

2018年,向“苏宁深创投-云享仓储物流设施一期基金”出售旗下5家公司全部的股权。

其中最数额最大、引起最多关注的一次,是2015年苏宁以约140亿元购买阿里巴巴股票,从2017年开始,分三次将阿里股权卖出,获得超140亿元的净利润。这成了2017年-2019年之间,苏宁实现业绩利润最主要的来源之一。

而苏宁易购这些业务的接盘方,大部分是苏宁电器或张近东父子的关联公司。通过左手倒右手的方式,给上市公司倒腾出来了一张“好看”的财务报表。

可惜的是,张近东煞费苦心,投资者并不买账。

自2015年牛市后,苏宁易购的股价就一直走在下行通道中。2015年至今,股价下跌超过7成,在2021年1月29日再次创下了6.46元的新低。

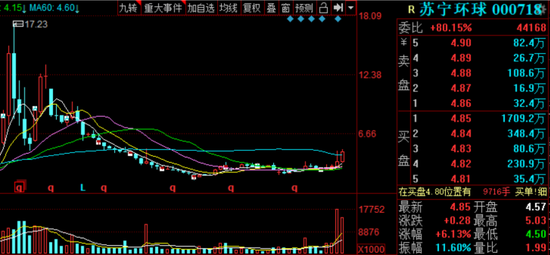

另一家苏宁系上市公司苏宁环球的股价也是跌跌不休,自2015年的高点下跌了66%。

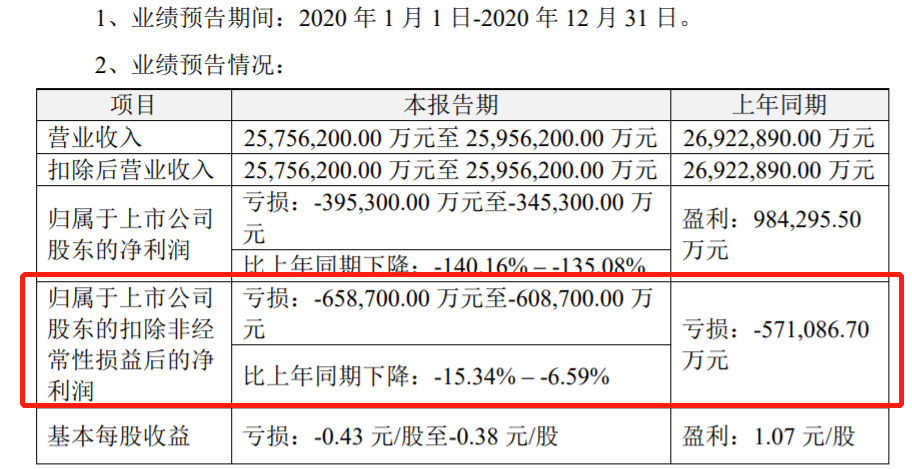

从苏宁易购披露的年报业绩预告看,2020年苏宁易购归属于上市公司股东的扣非净利润亏损金额预计达到-60.87亿-65.87亿元。情况不容乐观。

除了经营业绩欠佳,苏宁易购的经营获现能力也在持续恶化。

自2017年以来,苏宁易购经营性现金流净额已由净流入转为净流出状态,2017年至2019年该指标分别为-66.05亿、-138.74亿、-178.65亿,2020年前三季度为-24.29亿元,对债务和利息的保障能力较差。

再看苏宁易购的债务结构,截至2020年前三季度,苏宁易购总负债达到1361.4亿元,主要以流动负债为主,流动负债占总负债比为81%,债务结构不合理,短期债务风险较高。

资料显示,截至2020年前三季度,苏宁易购短期借款高达280.97亿元,一年内到期的非流动负债、长期借款、应付债券分别为46.16亿元、62.48亿元、79.95亿元,流动负债总额达1099.67亿元。

而其账上货币资金近有308.37亿元,已经无法覆盖短期负债,且其中超200亿为受限资金不可动用,短期偿债风险较大。

就在2月10日,中诚信国际将苏宁易购评级展望由稳定调整为“负面”,维持其主体和相关债项信用等级为AAA。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国