六氟磷酸锂(简称6F)是电解液的重要组成部分,成本占比超30%,是目前商业化应用最广的锂盐,近几个月内售价也一直处于上涨态势。

然而,近期天赐材料、多氟多、天际股份等几家6F(电解液)上市公司股价,均出现了自高点以来20%-30%的调整幅度。

股价显著回调的背后,到底是行业基本面的重大变化,还是其他因素所导致,后续又将如何演绎?

一、供需持续紧平衡 6F价格仍处上升通道

首先,从需求端看,以2019年为基年,业内预计全球2025年新能源车销量达1468万辆,6年CAGR达37%,2025年新能源车渗透率超15%,在此基础上,2021年和2022年,6F的需求量分别为5.9/7.8万吨,同比分别增长38%/33%。

其次,从供给端看,2020-2022年,六氟磷酸锂名义产能分别为6.3/7.8/9.7万吨。但由于投产时间点不同及产能爬坡有一定周期,且原有产能有部分为老产线,以及检修等方面的需要,实际产能将会更小。预计2020-2022年有效产能分别为5.3/5.9/7.2万吨,中期新增供给有限,紧平衡格局将持续。

而6F的售价也印证了上述供需处于紧平衡状态的判断。

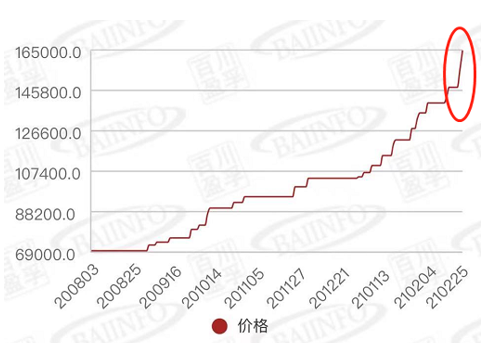

上图是2020年8月初至2021年2月25日,六氟磷酸锂近半年的报价走势图。

可以看到,节前部分新签订单价格为15万元/吨,而节后部分客户新签订单已超过16万元/吨,最新报价已来到16.5万元/吨。

实际上,近日6F的市场价频繁上调。随着节后企业装置检修陆续接近尾声,国内6F企业基本全面开工,产能逐渐恢复但供应依旧偏紧,叠加下游需求增加,新签订单价格仍处于上升通道。随着长单消化,六氟公司业绩预计仍将攀升。

二、以史为鉴 股价调整后将如何演绎?

在6F行业基本面未发生显著变化的情况下,业内公司股价大幅调整就应该与估值和市场等因素有关。

参考历史上的类似情况可以看到,2016年至2017年,6F由于需求大涨以及产能供应不足,也曾经出现售价急剧上涨的状态。

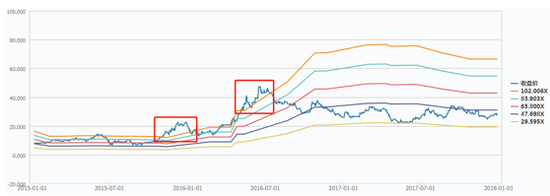

以行业龙头天赐材料为例,那一时期,公司曾两度出现持续性的超过100倍估值(下图最上方的橙色线)的阶段,PE走势见下图。

可以看到,上述两次相同的是,每次阶段性高估后,股价均出现了显著调整;不同的是,第一次阶段性高估后,经过一段时间回调和估值消化,后续股价再次创出新高,而第二次阶段性高估后,股价进入了长时期、且更为深度的调整期。

而根据市场对天赐材料2020年6.9亿元左右的净利润预测估算,目前公司PE约为70倍左右,经调整后已摆脱显著高估阶段。

后续,会出现此前第一次阶段性高估回调后的再创新高,还是进入第二次阶段性高估回调后的长期盘整,投资者需密切跟踪行业供求、6F价格变化,以及之后股价调整深度等信息综合判断。

以下是付费内容,点击付费购买阅读。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国