热点栏目

热点栏目一、天然橡胶市场解析

1月份天然橡胶走势处于反复的震荡整理过程中。RU2105合约价格最高冲击到15115点,最低下跌到13925点,波动范围在1200点之内,整体橡胶波动性减少。行情发展走势主要有两个因素造成。第一,国内天然橡胶处于停产期,原料价格基本稳定。泰国等东南亚地区处于天然橡胶产能旺季,虽然泰国有局部天气因素以及疫情扩大等因素影响,但橡胶实际的产能并没有受到明显影响,原料价格维持正常水平。第二,国内轮胎厂开工率提升,橡胶消费增加给于价格支撑,但实际青岛地区库存依然较大,虽有降低库存的情况,但实际幅度较低,橡胶价格上涨空间也不足。

天然橡胶上游供应情况

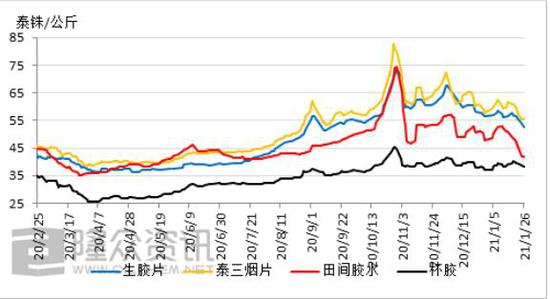

泰国地区原料方面,截至到1月26日,胶水价格42泰铢\公斤,杯胶38.15泰铢\公斤,烟片55.68泰铢\公斤,生胶片52.6泰铢\公斤。1月泰国原料价格下跌幅度较大,其中胶水下跌幅度明显大于杯胶,泰国南部加工厂原料胶水储备充足,乳胶消费不佳的影响,两者价差出现明显缩小,胶水高于杯胶3.85泰铢。越南产区和泰国东北部产区临近1月底2月初停割期,泰国南部预计2月底停割。国内云南海南地区处于停割期。

橡胶现货市场,截至1月26日,上海地区现货市场,全乳胶报价13600元。越南3L胶报价13100元/吨,泰国3号烟片20000元\吨。云南昆明SCR5价格为12000元\吨,TSR9710报价12150\吨。青岛地区,泰国STR20报价1600美元\吨,混合胶报价11650\吨。合成橡胶市场方面,原料丁二烯报价6550元\吨,齐鲁丁苯山东12700元\吨,齐鲁顺丁11250元\吨。

橡胶期货端口方面,截止到1月26日,RU2105合约收报14060元、RU2109收报14150元、RU2201收报15055元。NR2103收报10390元、NR2105收报10600元。价差来看,RU合约的价差保持远月升水局面,市场回归常态,走势理性。RU2105与NR2105个月价差为3460元,处于偏高位置,侧面反应RU合约投机性依然较高。期现方面,RU合约与混合胶价差保持在2400元水平,短期保持平稳。

中国海关总署公布的数据显示,2020年12月中国进口天然及合成橡胶(含胶乳)合计71.3万吨,同比下降2.1%。2020年中国进口天然及合成橡胶(含胶乳)共计746.8万吨,较2019年同期的657.2万吨增加13.6%。12月份数据来看,天然橡胶进口量保持稳定,并未有明显增加。

下游需求方面,截止1月下旬,国内半钢胎开工率为67.19%,环比下跌1.68%,同比上涨42.71%。半钢胎厂家开工小幅走低,主要因1月下旬东营、潍坊、菏泽等地启动重污染天气Ⅱ级响应,当地轮胎厂家存限产现象。厂家出货方面,内蒙、甘肃等地物流停运,北方市场出货零星。南方市场常规补货为主,对内销销量形成支撑。国内全钢胎开工率为69.87%,环比下跌1.22%,同比上涨39.82%。山东部分中小型企业,控制高成本库存增量,适度降低排产,全钢胎成本维持高位。厂家出货方面,北方市场出货零星,南方部分代理商为完成月度任务,常规补货,但进货量较上月明显放缓,外销订单出货偏慢。

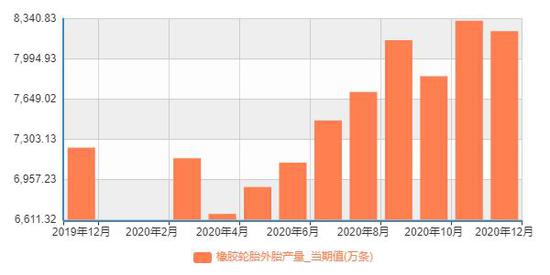

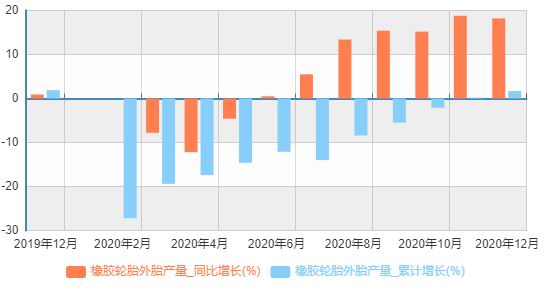

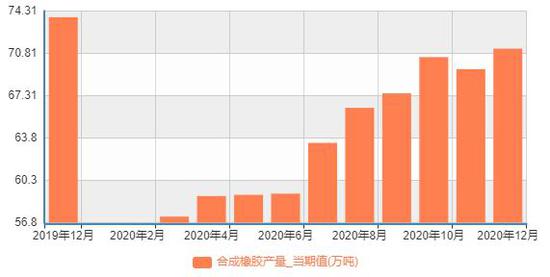

国家统计局数据显示,中国12月橡胶轮胎外胎产量为8233.8万条,同比增18.2%。2020年橡胶轮胎外胎累计产量同比增1.7%至8.18477亿条。据国家统计局1月20日公布的数据显示,中国12月合成橡胶产量为71.2万吨,同比下降4.7%。中国2020年合成橡胶累计产量为739.8万吨,同比增长0.5%。2020年1-12月半钢胎累计出口195.97万吨,较2019年全年减少15.33万吨;2020年1-12月全钢胎累计出口336.05万吨,较2019年全年减少7.79万吨。

中汽协数据显示,2020年12月汽车产销分别达到284.0万辆和283.1万辆,产量环比下降0.3%,销量增长2.1%,同比增长5.7%和6.4%,增速比上月有所减缓。2020年,汽车产销2522.5万辆和2531.1万辆,同比下降2.0%和1.9%,与上年相比,分别收窄5.5个百分点和6.3个百分点。

乘联会数据统计,2021年1月第一周的日均零售是4.7万辆,同比下降7%,环比12月第一周增长3%。1月第二周的日均零售是5.8万辆,同比下降25%,环比12月第二周下降9%。1月第三周的日均零售是6.3万辆,同比增长35%,环比12月第三周下降17%。1月一至三周的日均销量是5.5万辆,同比下降4%,环比12月下降8%,走势总体平稳。

2020年12月份,我国重卡市场预计销售各类车型约11.4万辆,环比下降16%,同比增长24%。2020年,我国重卡市场全年销量在162.3万辆。

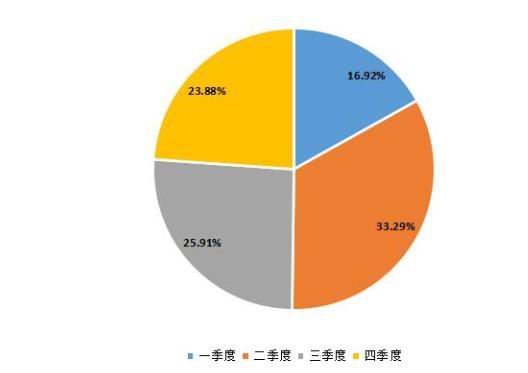

2015-2020年我国重卡市场销量月度走势图

2020年重卡市场全年销量分季度占比图

二、2月份天然橡胶行情展望

2月份天然橡胶走势走出先抑后扬的局面。第一,春节之前金融市场资金需求较大,央行释放流动性对金融市场影响很大,如果未能达到预期,有望推升市场整体利率,对商品市场不利,橡胶走势也难以独立上涨。第二,目前轮胎厂备货基本结束,天然橡胶自身需求没有明显提升,而泰国等东南亚国家也将逐步进入停割期,供应方面也逐步减少。预期天然橡胶库存结构保持稳定。第三,国内疫情频出叠加国外疫情仍在继续,目前并未看到有积极的好转,拜登政府有可能进一步加强疫情防控措施,对轮胎等消费不利。第四,天然橡胶多空都缺乏推升趋势行情的有利因素,持仓量缺乏有效增仓,资金更偏向于短线区间交易。从天然橡胶进口量来看,非标套利预期缺乏增量,空头配置加仓意愿不强。春节之后,天然橡胶存在反弹上涨的预期。需求逐步恢复叠加供应停割,资金压力减少后,资金重回商品市场,推升橡胶价格。

综合来看,2月份天然橡胶交易策略方面短线交易为主,RU2105合约价格波动区间在14100-16000点之间。操作上,支撑位附近轻仓参与多单。

倍特期货 杜辉

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国