炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本文来自微信公众号:东亚前海证券研究

01

—

核心观点

“漂亮50”:备受机构抱团和追捧的美蓝筹股。“漂亮50”主要是20世纪60年代末和70年代初在纽交所交易的50只盈利较强且具备高估值的大盘股,备受机构投资者追捧。作为70年代牛市的奠基者,这些股票盈利持续稳定且ROE增速显著高于同行,而且所在行业集中度显著提升,成为机构抱团和红极一时的蓝筹股,在当时也享有一定的价值重估和估值溢价。

美股经济战后复苏,经历了一轮黄金十年的增长。政府减税,私人消费投资大幅增长,工业企业发展迅猛,股票市场普涨。这时候在美国二战后第一批“婴儿潮”进入青年,带来巨大消费需求;也诞生了半导体、原子能、航天航空、电子计算机、高分子合成等影响深远的现代科技。为了应对布雷顿森林体系的瓦解,美联储实施了宽松的货币政策,联邦基金利率长期维持低位,同时尼克松政府实施“新经济”政策,政府部门支出大幅下降,私人部门消费投资明显增加,人们开始关注盈利稳健、低估值的上市公司。

“漂亮50”因强劲稳健基本面获得估值溢价。“漂亮50”的个股大多在1970年代初有不俗的表现。大部分“漂亮50”个股的累计收益均为正,并获得较高的估值溢价,其中不乏今日耳熟能详的龙头公司,例如可口可乐、麦当劳、宝丽来及辉瑞公司等等。“漂亮50”公司具有强劲、稳健的基本面,公司业绩长期稳定增长。“漂亮50”组合中的公司盈利水平显著高于平均水平。“漂亮50”不断获得估值溢价,机构投资者纷纷追捧。

经济衰退叠加高通胀终引机构抱团终结。“漂亮50”的行情从1970.06至1972年底前后共历时50个月。20世纪70年代的两次石油危机引发美国经济滞胀,终结“漂亮50”行情。第一次石油战争出现后,美国经济在1974年出现了一次短暂经济衰退,这次短期经济波动使得投资者降低了对龙头公司估值溢价,推动了“漂亮50”估值逐渐泡沫化。1975年经济复苏之后,“漂亮50”估值再也不复当年风采。科技创新带来的产业升级使得消费板块占比降低,以制造业和消费行业为主的“漂亮50”估值降低。

我国短期经济快速复苏,长期面临产业结构调整。后疫情时代中国经济短期全面复苏。2021年是中国经济疫后复苏之年,全年经济增速有望实现两位数增长。目前我国的改革不断深化,科技创新推动经济产业结构优化升级,消费基础性作用有效发挥。中国股市“抱团股”强势回归,白马股大幅上涨,以社保养老金、企业年金、险资为代表的机构资金正在进入二级市场。

重视价值投资,理性看待公司盈利与估值。我国A股的宏观环境、市场背景等与“漂亮50”有相似之处。资本市场健全的法律法规能够为资源有效配置提供制度保障,在一定程度上修正市场扭曲行为,公司层面,重视公司估值与业绩匹配,防止估值泡沫化。注意“抱团”股票长期上涨之后会带来安全边际的下降,寻找A股市场科技成长股的投资机会。

投资建议:价值投资是市场大势;选择盈利能力强、行业集中度显著提升的上市公司;关注新兴行业。

风险提示:

经济增速下行超市场预期、企业盈利恶化、通胀超市场预期。

02

—

报告正文

美股机构抱团中最出名的莫过于“漂亮50”行情,主要是20世纪60年代末和70年代初在纽交所交易的50只盈利较强且具备高估值的大盘股,备受机构投资者追捧。作为70年代牛市的奠基者,这些股票不仅盈利持续稳定,ROE增速显著高于同行公司,而且所在行业集中度显著提升,成为机构抱团和红极一时的蓝筹股,在当时也享有一定的价值重估和估值溢价,因此,“漂亮50”成为机构抱团最好的研究样本。

01

备受机构抱团和追捧的美蓝筹股:“漂亮50”

1.1、机构抱团兴起的宏观背景

在二战后美国经济经历了一轮黄金十年的增长,政府减税,私人消费投资大幅增长,工业企业发展迅猛,股票市场呈现普涨情况。这时候在美国二战后第一批“婴儿潮”进入青年,带来巨大消费需求;也诞生了半导体、原子能、航天航空、电子计算机、高分子合成等影响深远的现代科技。为了应对布雷顿森林体系的瓦解,美联储实施了宽松的货币政策,联邦基金利率长期维持低位,同时尼克松政府实施“新经济”政策,政府部门支出大幅下降,私人部门消费投资明显增加,人们开始关注盈利稳健、低估值的上市公司,美股“漂亮50”就是这一时间成为人们关注的焦点。

1.1.1.美国经济经历黄金增长十年:高增长、低利率、低通胀

美国经济实现战后快速复苏。70年代初,美国经济开始战后复苏,GDP持续高速增长,GDP同比一度达到13%,彼时被称为“资本主义黄金时代(The Golden Age of Capitalism)”。剖析来看,主要由于战后其他主要经济体毁坏严重,而美国制造业等行业地位凸显,多行业占据垄断地位;同时新一轮科技革命在萌芽后迅猛发展,例如原子能、航天航空、电子计算机等新技术在美国兴起,推动工业企业生产发展。

1.1.2.新经济维持低利率政策,带来宽松环境

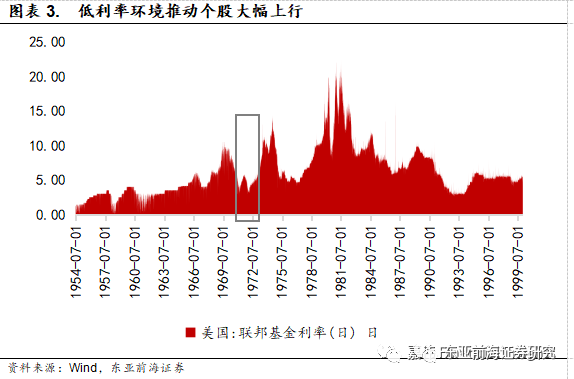

低利率创造股票普涨环境。为了快速从越南战争的泥潭中走出,摆脱布雷顿森林体系瓦解对美国经济的影响,美国尼克松政府于1971年8月15日宣布实行新经济政策,美联储维持联邦基金利率低位盘整,创造出短期低利率环境,以全力复苏经济。在宽松政策推动下,美国联邦基金利率从1969年10%左右快速降至1971年4.5%左右,而后进一步下行100BP至1972年3.5%。政策推动整体股票市场在1970年下半年开始回暖,标普500上涨,整体股票市场出现普涨现象。

1.1.3.国际收支恶化,短期经济不确定性增强

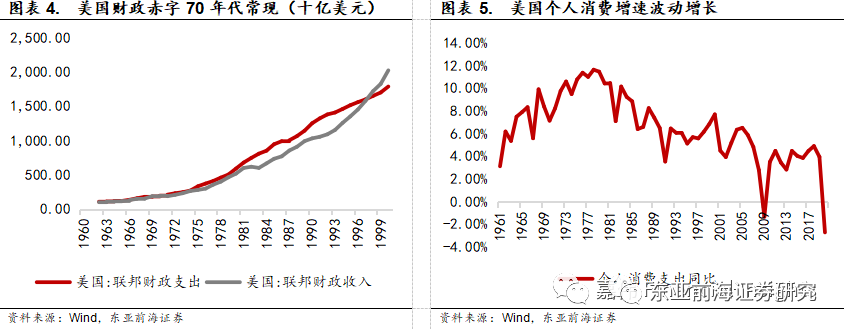

国际收支恶化,短期经济多次触底。由于美国对外正式派遣军队参与越南战争,同时国内约翰逊总统提出“国家应该帮助解决社会问题,促进社会发展”,20世纪60年代开始,美国政府账户上经常出现财政赤字。国际收支持续恶化,在整个“漂亮50”三年起伏行情的阶段中,美国政府部门的支出增速一直呈现负增长的局面。1968年至1969年美国经济增速连续两年持续下滑,从1970年开始,在新经济政策刺激下,短期经济增速在经历了连续两年回落后出现了触底回升。但从长期整体来看,20世纪60年代开始,美国经济呈现整体不稳定性。尼克松政府“新经济政策”虽然旨在缓解通胀,但效果不佳,通货膨胀仍然快速上升,1970年升至近6%高位。同时,政策要求停止履行外国政府或中央银行可用美元向美国兑换黄金的义务,美元与黄金挂钩的体制名存实亡,布雷顿森林彻底体系崩溃。美国经济再次陷入低迷。

1.1.4.机构回归价值投资

题材炒作泡沫破裂。美股在20世纪60年代经历了新技术、电子、并购等多轮题材炒作之后,机构投资者开始转向价值投资,这也为长期稳健的“漂亮50”带来了投资热潮和估值溢价的基础。20世纪60年代,新技术推动下,美股关注成长股投资机会,德州仪器、IBM、摩托罗等半导体和光学仪器拉成为第一轮炒作标的,紧接着并购重组浪潮推动了第二轮炒作,进入20世纪60年末,投资者关注概念炒作,最终宣告泡沫破裂,机构投资者重新关注基本面稳健、长期盈利的大盘蓝筹,这期间的可口可乐、麦当劳、通用电气等均获得机构青睐,驱动了美国“漂亮50”行情的到来。

1.2、机构抱团“漂亮50”龙头公司的特征

1.2.1.漂亮50”:大部分个股累计收益为正

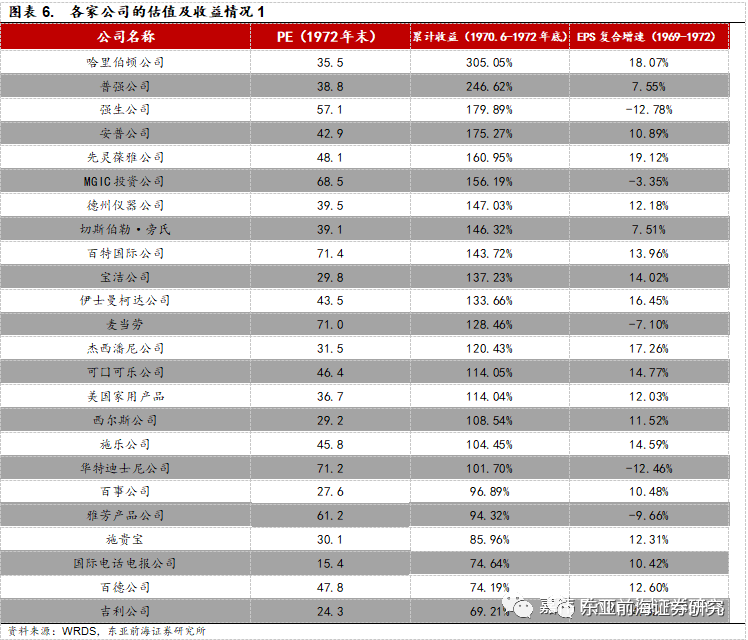

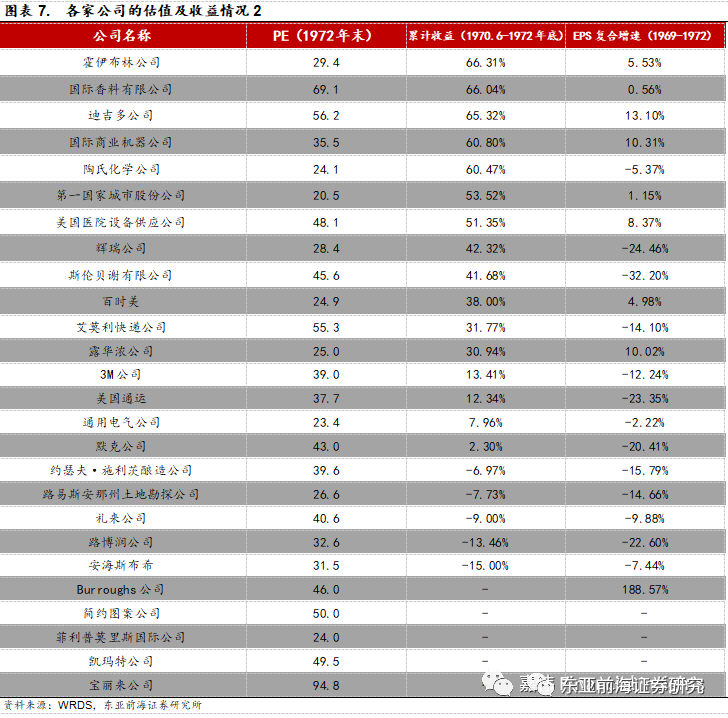

“漂亮50”个股大多在1970年代初有不俗表现。大部分“漂亮50”个股累计收益均为正,并获得较高估值溢价,其中不乏今日耳熟能详的龙头公司,例如可口可乐、麦当劳、宝丽来及辉瑞公司等等。值得关注的是,哈里伯顿、强生、安普、宝洁等公司均获得了超过100%的显著收益;而路博润、礼来等公司的累计收益为负值。

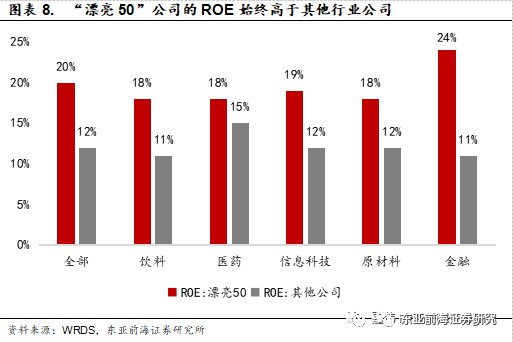

“漂亮50”公司具有强劲、稳健的基本面,公司业绩长期稳定增长。“漂亮50”组合中的公司盈利水平显著高于平均水平。具体来看,一方面公司整体盈利水平较高且盈利韧性较强,“漂亮50”公司的ROE始终高于其他行业公司;另一方面,“漂亮50”较高的盈利水平被认为具备较好的成长潜力,因此凭借较好的成长能力和强劲稳健的基本面,“漂亮50”不断获得估值溢价,机构投资者纷纷追捧。

1.3、行情演绎:机构抱团的兴起和终结

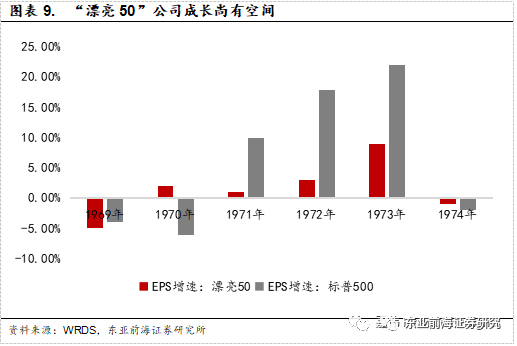

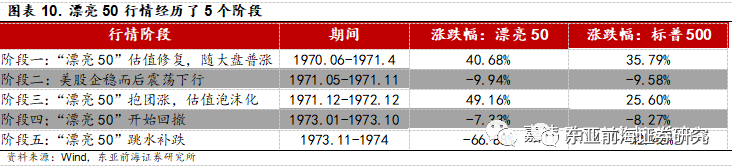

“漂亮50”的行情从1970年6月开始,至1972年底结束,前后共历时50个月。“漂亮50”行情大概经历了以下几个重要阶段:第一阶段主要表现为宽松货币政策及积极财政政策下的“漂亮50”和美股大盘普涨,1970年年中之后的10个月,美股估值修复行情,标普500在近一年的时间内上涨51%。此后,美股回归基本面,开始步入第二个阶段盘整阶段。1971年底开始,美股大盘企稳,“漂亮50”随之继续抱团上涨,但大盘开始震荡下行。此阶段“漂亮50”估值抬升加速,泡沫化现象随之诞生。截止1972年底,“漂亮50”再次上涨21%,同时带动估值进一步提升至史无前例的41倍;反观大盘,标普500的估值波动下降至14倍。1973年初石油战争导致美国进入滞涨状态,物价被不断抬升,股市集体下跌,“漂亮50”航企由此开始回撤,此阶段跌幅约7.33%,跌幅低于同期标普500的8.27%,股价仍有一定的韧性。1973年11月,“漂亮50”指数开始跳水补跌,而后在不到一年时间内跌幅达到67%,同期标普500跌幅为42.43%,此前的超额收益也全部丧失。

02

经济衰退叠加高通胀终引机构抱团终结

2.1、导火索:二次石油危机引发滞胀,“漂亮50”抱团结束

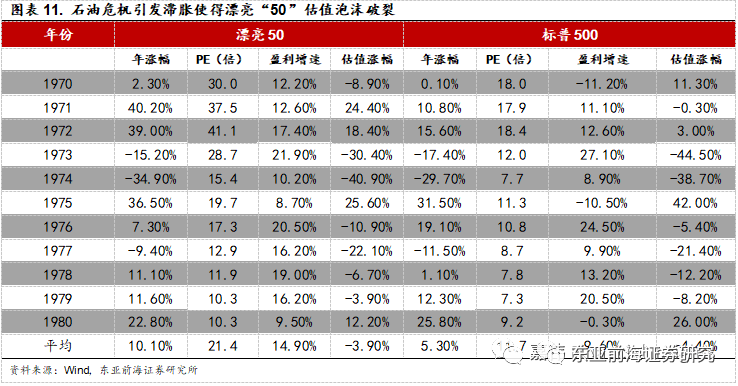

20世纪70年代的两次石油危机引发美国经济滞胀,终结“漂亮50”行情。第一次石油战争出现后,美国经济在1974年出现了一次短暂经济衰退,这次短期经济波动使得投资者降低了对龙头公司估值溢价,龙头企业盈利增速出现了短期负增长,基本面发生动摇。在此情况下,市场上高估值且负增长的公司冲击较大,同时推动了“漂亮50”估值逐渐泡沫化,伴随泡沫开始破裂,“漂亮50”股价快速下跌,最终使得机构抱团结束。1973年至1974年,漂亮“50”的盈利增速大幅下降,同时估值涨幅下跌了40.9%。值得注意的是,虽然公司业绩有所波动,但此次泡沫的破裂直接导火索为两次石油危机引发的高通胀,推动经济陷入滞胀环境,挥之不去的高通胀随后引发机构抱团土崩瓦解。

2.2、中长期:科技创新下“漂亮50”不复风采

科技创新带来的产业升级使得消费板块占比降低,以制造业和消费行业为主的“漂亮50”估值降低。1975年经济复苏之后,“漂亮50”估值再也不复当年风采。市场风格发生巨大变化,特别是信息革命之后,诞生了一批至今我们耳熟能详的信息科技公司:英特尔(1968年创立)、微软(1975年创立)、苹果(1976年创立)、甲骨文(1977年创立),企业开始注重科技创新和研发,科技创新推动产业升级背景之下,“漂亮50”再未复起。1975年后,标普500成分股消费比例逐渐降低,科技板块占比不断提升,市场行情由此前的“漂亮50”切换为成长科技股行情,从而使得“漂亮50”再也未能获得与其盈利能力不相符的高估值。

03

后疫情时代中国A股与美股机构抱团比较分析

3.1、宏观环境:短期经济快速复苏,长期面临产业结构调整

后疫情时代中国经济短期全面复苏。2021年是中国经济疫后复苏之年,全年经济增速有望实现两位数增长。由于国内疫情得到率先控制,在短期内供给端修复速度较快,随着出口和国内消费向好,2021年中国经济实际GDP增速有望反弹至8%左右,制造业尤其是高端装备制造业有望维持高景气度,预计到2022年,中国经济增速会回到5-6%左右,依旧高于主要发达经济体增速。

长期发展战略也加快调整,逐步构建以内需为主的双循环格局。目前我国面临的国内外环境复杂多变,当今世界正经历百年未有之大变局,新一轮科技革命和产业变革深入发展,国际环境不稳定性不确定性明显增加;未来我国将面对更多逆风逆水的外部环境,2021年我国将立足高质量发展新阶段,坚持新发展理念,构建“国内大循环为主体,国内国际双循环相互促进”的新发展格局,以推动高质量发展为主题,深化需求侧改革为主线,出台一系列提高居民收入和促进消费的政策,扩大中等收入群体规模,优化收入分配结构等,“努力保持经济运行在合理区间”,淡化传统逆周期调节。

3.2、产业升级:转型仍需加快

科技创新对经济的贡献进一步提升。目前我国的改革不断深化,内需拉动作用凸显,科技创新推动经济产业结构优化升级,消费基础性作用有效发挥。为支持发展创高新驱动发展战略,政府在土地、资本、技术等要素市场推动一系列改革,实现更高水平的对外开放,中央经济工作会议更是将科技创新上升为国家战略,既是对“十四五”规划的具体落实,也是未来五年我国经济工作的重点,未来我国经济有望从科技、人才、生产制造等多方面突破。产业转型步伐加快。此外,在信息化时代,人工智能、工业互联网、物联网等产业将会迎来爆发式增长,产业链多方面升级,数字化持续升级再造,因此产业结构新格局还在不断构建和发展,芯片、半导体、集成电路、工业互联网、物联网等成长板块将会受益。

3.3、投资层面:流动性较为充裕,“抱团股”强势上涨

中国股市“抱团股”强势回归,白马股大幅上涨。2020年下半年以来,A股市场呈现大分化格局,机构抱团现象明显,白酒等“抱团股”强势上涨,投资者一度进入追捧热潮之中。但近期白酒、医药、家电等多个机构和北上资金抱团板块纷纷大跌,基金净值几乎直线下跌,这一趋势同美股“漂亮50”有很大的类似之处。

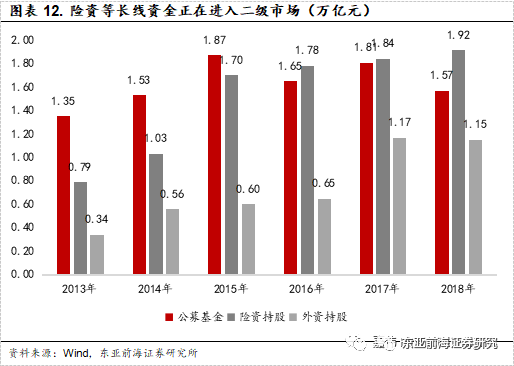

以社保养老金、企业年金、险资为代表的机构资金正在进入二级市场。近年来,我国A股市场投资者机构正在发生改变, 散户通过购买基金参与二级市场比例增加,直接参与数量逐步下降,以社保养老金、企业年金、险资为代表的机构资金持股市值逐年增加,并且在2016年开始超过了公募持股市值。机构资金不断补仓,对盈利稳定、分红比例较高的大市值股票颇有青睐,未来机构投资者将成为A股市场的重要参与者,价值投资理念正在成为主流。

04

美股机构抱团给我国带来的经验与启示

4.1、宏观层面,经济复苏、低利率、投资观念转变

机构抱团的宏观背景:经济复苏、低利率、投资观念转向价值投资。我国A股的宏观环境、市场背景等与“漂亮50”有相似之处。从长期来看,在我国“调结构”和“稳增长”的双重目标下,短期经济正面临着触底回升、全面复苏局面,逆周期政策维持低利率环境,刺激消费和投资、低估值和顺周期板块受资金青睐。其次是机构投资者占比提升。在我国,以社保养老金、企业年金、险资为代表的机构资金正在涌入二级市场,且更加偏好业绩稳定增长的行业龙头。基于上述分析,美国机构抱团也是在经历科技股和概念炒作泡沫破裂之后,随着宏观环境恶化,公司内在价值显现,价值投资理念重回本位,我国投资者应重视“漂亮50”蕴含的价值投资理念,重视公司的基本面分析,抓住A股市场低估值蓝筹股的长线投资机会。

4.2、法律层面,完善基础制度,促进金融资源优化配置

资本市场健全的法律法规能够为资源有效配置提供制度保障,在一定程度上修正市场扭曲行为。我国资本市场经过40多年的发展,相关制度正在逐步健全,注册制已经在科创板和创业板全面推广,未来有望实现在主板市场的实施,退市制度也更加完善。随着我国资本市场基础制度的健全,投机行为将受到抑制,市场扭曲行为将得到一定程度的修正。注册制全面推广和健全退市制度等将是我国A股市场未来一段时间重点改革方向。

4.3、公司层面,重视公司估值与业绩匹配,防止估值泡沫化

估值合理是长线资金投资的最佳选择。回顾美股“漂亮50”的终结历史,其终结的一个很大原因是公司股票的高估值。在通胀预期的冲击下,无风险利率上行,尤其是美债收益率的快速上行,将会推动高估值个股出现显著回调,一旦估值泡沫被打破,股价则会快速下跌,抱团行为就会终结。因此,从“漂亮50”经验来看,要重视公司估值与其业绩的匹配,正确理性地看待其盈利能力和成长性,对于成长潜力巨大的公司也要做到合理估值,尽可能避免过高估值溢价,如此,公司才会得以稳健经营和健康发展,投资者才会得到长期回报。

4.4、资本市场层面,“抱团股”安全边际下降

注意“抱团”股票长期上涨之后会带来安全边际的下降。“漂亮50”的终结,伴随着美国股市进入熊市,蓝筹股价格下跌幅度超过大盘,造成美国股市的震荡。对中国股市而言,消费、医药、新能源板块龙头公司多具备高估值,相对来说成长能力及盈利稳定性较为突出;对比来看,70年代初美股市场机构投资者追逐消费、电子等龙头的趋势相似。参考美股“漂亮50”由盛转衰的历史,应特别注意“抱团”股票长期上涨之后会带来安全边际的下降,会造成市场的短期震荡,最终出现市场调整。

4.5、投资策略层面,寻找科技成长股

寻找A股市场科技成长股的投资机会。分析我国目前市值前30的公司结构,会发现与美国“漂亮50”企业结构具有较大的差异。“漂亮50”公司中消费类企业占60%左右,而我国资本市场起步较晚,经济结构发展因此消费类公司略有缺乏,参照美国科技革命的发展,我国经济目前处于结构转型阶段,产业升级是我国未来的方向,极有可能孕育出新的伟大公司,科技成长股是机构投资者长期关注的重点。

05

投资建议

1、价值投资是市场大势。A股市场现在逐步进入到价值投资时代,需在资产具备一定内在价值的情况下进行长线投资,留出足够安全边际,避免一味追逐市场热点,出现“郁金香泡沫”等现象。

2、选择盈利能力强、行业集中度显著提升的上市公司。在目前A股市场上,机构投资者是主力投资者已成为一个趋势,长线资金将会重点关注ROE增速显著高于行业水平,公司市场占有率较高,企业治理能力较强的上市公司在市场上将会具备独特产品优势,也享受更高的估值溢价和盈利能力,市场竞争能力较强,成为机构投资者青睐。

3、关注新兴行业。对于A股而言,结合目前我国经济周期和经济发展阶段,可重点关注科技创新能力强、具备较好成长潜力的新兴行业。

06

风险提示

经济增速下行超市场预期、企业盈利恶化、通胀超市场预期。

分析师与研究助理简介

分析师:

郑嘉伟,经济学博士,东亚前海证券总量团队负责人,宏观固收首席分析师。国家发改委中国宏观经济学会特约研究员,曾就职于中国银保监会、证券研究所首席经济学家助理,获得中国证券业协会优秀课题奖,参与编写多篇专著,发表学术论文20余篇。

分析师执业编号:S1710521020001

证券研究报告:聚焦美股抱团:“漂亮50”对A股市场的经验与启示

报告发布日期:2021年2月27日

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国