原标题:美国人是如何大放水的?

来源:王剑的角度

作者:国信证券分析师王剑

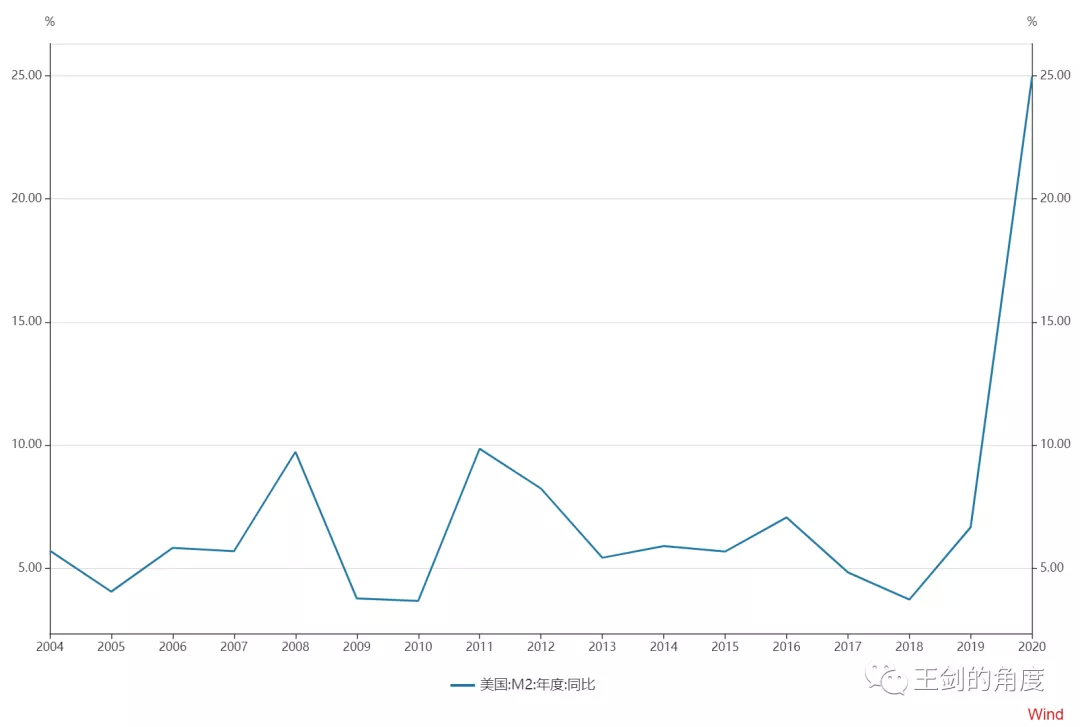

大家都知道美国在大放水,从数据上看,2020年末比2019年末,美国M2增长25%,增量3.85万亿美元;基础货币增长52%,增量1.78万亿美元。同时,利率水平也在低位。

尤其是M2,我们一直不太关注美国M2,因为美国是以直接融资为主的金融体系,直接融资不会派生M2,因此M2总量不会特别大。相比之下,我国的M2/GDP特别高,一直有声音说我国货币超发。对于这种观点,我的建议是回学校重修《货币银行学》。如果实在没空学的,我这里有速成教材《流动性分析宝典》(请点击这里)。

但这次,美国的M2确实吓到我们了,说好的“直接融资环境下低M2/GDP”呢?。竟然同比增长25%。要知道,即使是次贷危机、欧债危机中,M2增速上行,也没超过10%。可见,疫情的打击远重于金融危机,这次真把美国人吓坏了。是的,我也得回学校重修《货币银行学》,甚至得去改写《货币银行学》教材了。

这时我们会发现,《货币银行学》依然是最有用的课程,只是大部分教材上没有带大家拿真实世界的货币数据进行实战训练,而听金融大表哥讲货银能够弥补这一缺憾。美国的货币体系也是主流的“中央银行—商业银行”二级银行体系,央行发基础货币,商业银行发广义货币(M2)。通过央行、银行资产负债表的分析,能够看出来这2020年是如何投放出这么多基础货币和M2的。但美国的情况比我国复杂,因为科目更多更杂,这一方面也是好事,提供的信息更详细。同时,美国投放的货币是满世界跑的,很多数字和信息可能并不仅仅体现在美国的央行、银行资产负债表中。因此,会有较大误差,但不影响我们了解个大概。

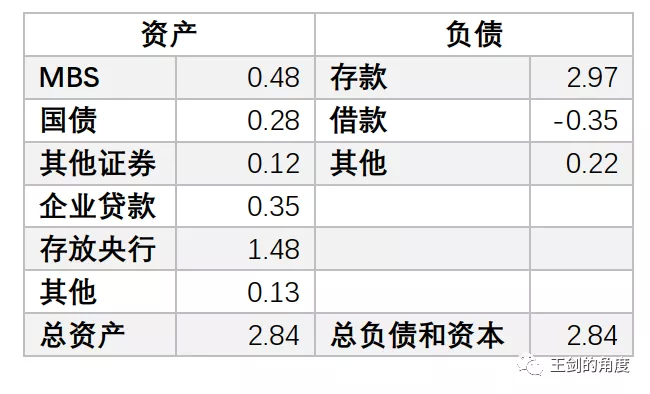

首先,和往常一样,我们先拉出美联储、美国商业银行的资产负债表的年度变动表,即2020年末数减2019年末数(如果是对某一阶段感兴趣的,也可以改为观察该阶段,比如疫情最猛的2020年上半年,甚至第二季度)。我们简并了一些科目,突出重点科目。首先看美联储的资产负债变动表:

美联储这一年的操作是比较清晰的。基础货币(含联储券、银行存入、政府存款)共增加了3.04万亿元,其来源主要是:通过购买国债、MBS(含溢价)共投放了3.21万亿美元的基础货币,同时对银行的正回购(2019年做的)到期不续做,回笼了0.23万亿美元的基础货币,因此并投放基础货币约3万亿美元。简单,清晰,人家央妈就是通过QE的各种“买买买”,投放了约3万亿美元的基础货币。新投放的基础货币少部分提取为现钞,其余1.49万亿美元作为银行存放央行的准备金,另1.26万亿美元成为国库中的资金,政府还没花出去。

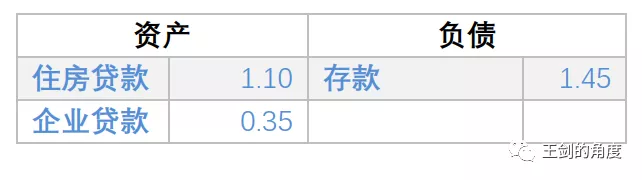

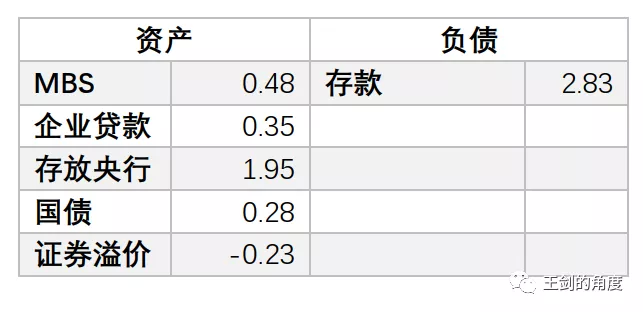

再看商业银行的资产负债变动表:

这是一张乍一看很魔幻的资产负债表,完全看不出来在疫情期间的担当,看不出来支持实体经济的作为,在我们国家哪家银行的一把手敢这么干绝对会被问责。可就是这样的一帮银行股票涨得还比我们多,你说气人不气人?资产负债表右边,存款多了2.97万亿美元,解释了全部增量,其他科目变动都很微小。

资产这边,贷款投放了0.35万亿美元,然后国债、MBS、其他证券分别购买了0.28万亿美元、0.48万亿美元、0.12万亿美元。最后,这银行还囤了1.48万亿美元的现金(也就是存放央行,跟上面美联储的报表能对上)。也就是说,他们投放了工商企业贷款仅0.35万亿美元(当然还有些ABS出去的部分,在证券中),其余的就是投放住房按揭贷款和国债,最后囤了一堆现金。当然,他们可能会说,满足老百姓合理住房需求也是支持实体,把钱给政府让政府去支持实体,这也是间接支持了实体。这话好像也没毛病。

这两张表只是全年变动的结果,为了更进一步了解美国人是如何放水的,我们再来回顾下整个过程。由于数据不足,这个过程也只能是一个大概,并且与现实有一定差别,以下步骤也不代表真实次序,但足以反映放水过程。

(1)银行放贷,包括0.35万亿美元的工商企业贷款和1.1万亿美元的住房贷款,这样便派生了1.45万亿美元的存款。

然后,住房贷款会先转让给房地美等,然后再整成MBS卖出,银行买回去。当然,现实中数字不可能这么精准,我们只是描述下过程。

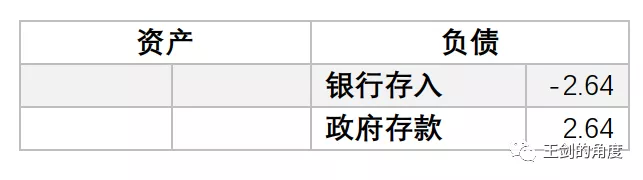

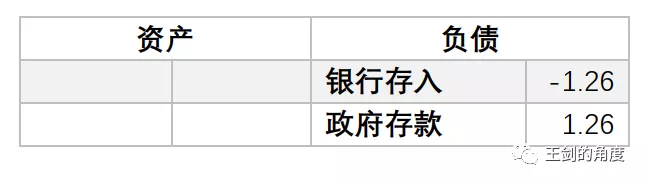

(2)银行购买国债2.64万亿美元,动用的是存放央行的准备金。这一步不涉及存款。

美联储表上是银行存入科目减少2.64万亿美元,政府存款科目增加2.64万亿美元。

(3)美国财政部救灾期间撒币,财政支出1.38万亿美元,则投放了存款和基础货币各1.38万亿美元。则银行报表是:

合并:

合并: 美联储报表是:

美联储报表是:

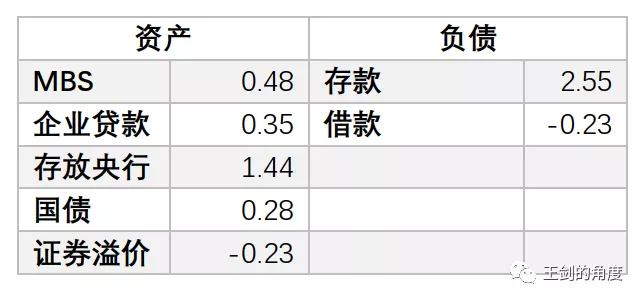

(4)美联储QE,买买买,从银行这边买走了国债2.36万亿美元、MBS0.62万亿美元、购买证券时发生的溢价(不知道是什么证券的)0.23万亿美元,共3.21万亿美元。银行存放美联储的存款相应增加。银行的报表是:

合并:

合并: 美联储的表是:

美联储的表是: (5)还有个小交易,美联储对银行的正回购到期,回笼0.23万亿美元的基础货币:

(5)还有个小交易,美联储对银行的正回购到期,回笼0.23万亿美元的基础货币: 美联储报表:

美联储报表:

(6)取现,美国民众取现0.28万亿美元(竟然取了这么多现金,现金余额占存款比例达到13%多,他们支付方式这么原始吗?我没去过美国,了解的朋友可以给我留言说说):

合并:

合并: 美联储(联储券就是我们日常讲的美钞,其实就是M0):

美联储(联储券就是我们日常讲的美钞,其实就是M0):

以上报表就和真实报表的数字接近了,还有点差异,是因为有些其他资产的操作没体现进来,金额不大,就不管了。

结论:美国M2(是银行负债端“存款”的主体,还包括M0)高增长(当然指的就是存款的高增长),一部分来自银行通过贷款(按揭贷款为主,工商企业贷款少些,说明这轮信用扩张是房地产驱动的)信用派生,另一部分来自于财政撒币。而财政的钱又是来自于银行购买国债(当然还有其他人也在买),银行买了国债又卖给美联储,所以其实是美联储(以银行为中介)间接把钱给财政,投向民间。是的,赤字货币化,这很美国,这很MMT(即Modern Money Theory,又译“买买题”,通过央行买买买来解决财政难题)。

最后展望后市。美国未来要启动1.9万亿美元的财政刺激,现在财政国库里还有1.61万亿美元,还是挺充盈的(当然都是印出来的),所以看起来实施这个计划的难度不大。当然,目前还不了解这1.9万亿美元的计划是如何实施的。我们先按简单的方式来假设,这计划只是把国库的钱撒出来。国库里的资金投放出来后,同时投放基础货币和存款,流动性会非常宽松,那真是洪水滔天了,按1.9万亿美元计,2021年的M2还得再增长12%以上。理论上,此时一个负责任的央行会回笼一些流动性,这依然能保持宽松。

所以下一个问题是,美联储是负责任的央行吗?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国