没有它们(SPACs),世界会更好。这种对尚未被发现或挑选出来的企业的疯狂投机,是令人恼火的泡沫迹象。

——查理·芒格

文 / 巴九灵(微信公众号:吴晓波频道)

SPAC火了。

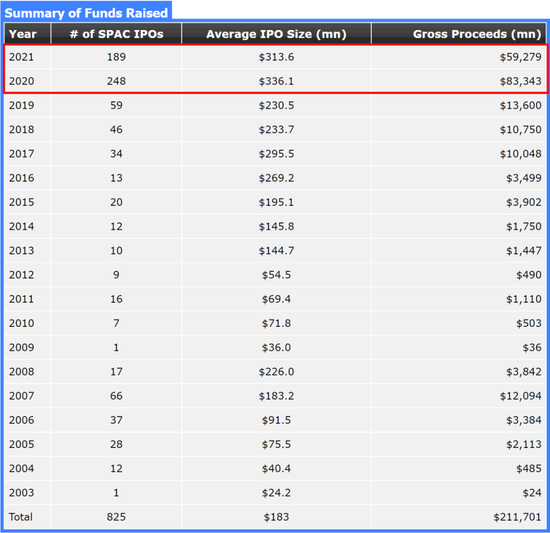

火到什么程度?去年一共有248家SPAC上市,总共筹资800亿美元,占到了全年美股IPO的半壁江山。2021年才两个月,就已经有189家SPAC上市,共融资592亿美元,还有一大堆排着队等着上市。

图片来源:SPAC Date

华尔街人人都在谈论SPAC。软银在搞,戴尔创始人在搞,比尔·阿克曼在搞,大鲨鱼奥尼尔也在搞……如今不手握一两个SPAC,不敢自称资本市场弄潮儿。

所以SPAC到底是什么?它是怎么火起来的?

这得从2019年的两桩命运截然不同的上市案说起。

时光倒回到2019年,当时最受期待的IPO非WeWork莫属。WeWork估值近500亿美元。软银声称它将是“下一个阿里巴巴”。

谁想,这万众期待的IPO最后竟然黄了,估值被质疑,CEO出局,上市撤销,最终估值不到先前的一个零头。

这场众目睽睽之下的惨烈失败,让众多谋求上市的公司和投资者心有余悸——在漫长的上市过程中,有无数双眼睛盯住企业的经营、管理、财务方方面面,许多问题都会暴露在公众眼前,一个不慎就会翻车。

WeWork败走的同时,另一家本来不被投资者看好的公司却成功上市了。

这家公司叫维珍银河(Virgin Galactic)。

维珍银河是一个商业载人航天公司,上市之时,还没真正飞过一趟载人航天呢。一年净亏损1.4亿美元,却已经有了13亿的估值。市场上也没有可以对标的公司,估值简直就像画大饼。可是它偏偏就上市成功了,股价还一飞冲天,不到六个月翻了三倍,这令许多分析师大跌眼镜。

维珍银河在纽交所上市

而维珍银河正是通过SPAC上市的。

SPAC,特殊目的收购公司,又被称为“空白支票公司”。它没有实质经营活动,上市的唯一目的就是筹钱,然后寻找投资标的,通过兼并收购,把标的公司变成一个上市公司。

通过SPAC上市,不像传统IPO那样复杂,只要SPAC的投资者们自己通过就可以了。因为SPAC已经上市了,走的是已上市公司的兼并收购程序,比从“没上市变成上市”要简单快捷很多。

再加上2020年初受新冠肺炎疫情影响,资本市场有很大的不确定性,快速便捷的SPAC上市方式一下子优势尽显,受到了各方青睐。

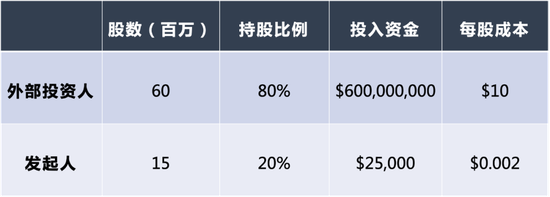

说了半天,SPAC到底是怎样运作的呢?我们就用维珍银河的例子,看看它的具体操作方式。

2017年9月,一家叫做Social Capital Hedosophia Holdings Corp.的SPAC上市了,股票代码IPOA。

SPAC的发行价通常都是10美元一股,IPOA也不例外。总共发行了6000万股,筹资6个亿。同时每股免费自带1/3看涨期权。

按照规定,SPAC上市融来的资金会被放进一个信托账户中。这笔钱不能做别的用处,只能将来用于收购。

另外该SPAC承诺,如果在两年之内没有完成收购,会将本金连同利息一起退还给投资人。如果投资人对投资标的不满,也可以按原价赎回本金。

一个SPAC有两类投资人:发起人和外部投资人。在这个案例里,他们的结构是这样的:

对于外部投资人而言,这是一个下有保底、上有空间的投资机会。牺牲的是持股两年的机会成本,得到的是未来成长的预期。就算你不认同它的投资,也可以全身而退,还能保留看涨期权,简直是稳赚不赔。

对于发起人来说,就更赚了——只用两万五的本金,拿到20%的股权,每股本金才0.2分。

也就相当于,外部投资人拿出20%的股权,聘请发起人代表他们去投资。发起人出卖的是他们的影响力、人脉、资源、商业眼光……难怪这么多明星纷纷发起SPAC。

这个IPOA的发起人叫Chamath Palihapitiya。如果你前一阵吃过游戏驿站(GME)的瓜,就会记得当时这个人上电视为散户发声。事实上,Chamath正是通过维珍银河一战成名的。

IPOA成立之后就进入了漫长的等待时期。这段时间里,发起人要去寻找标的、洽谈收购。股价也是稳稳地定在10元几乎没动过,因为SPAC没有任何实体经营活动,所以股价完美地反映了放在信托账户里的那些现金的价值。

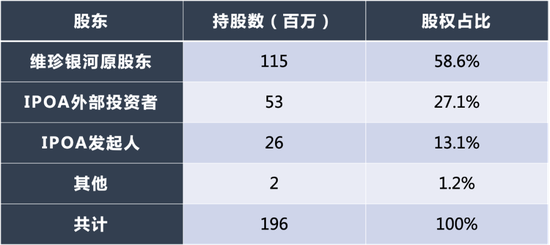

2019年7月,也就是离当初约定收购的期限不足3个月的时候,IPOA宣布找到投资目标,那就是维珍银河。

根据收购协议,维珍银河的收购价为13亿美元。

有的小伙伴可能要问了,等一下,我们刚才不是说IPOA上市的时候也才筹了6个亿吗?6个亿的资金怎么能收购13亿的公司呢?

这里要用到一个叫做“反向收购”的概念了。事实上,绝大多数SPAC的并购,都是通过反向收购完成的。

反向收购要怎么理解呢?这么说吧:两个公司的股东分别把自家资产拿到一起来并一块儿,按照自家资产的价值比例持有新公司的股份,然后看看新公司的股份谁持得多,多的那个就是收购方,少的那个就是被收购方。

在这个例子里,IPOA拿出自家账面上的6亿现金,维珍银河股东拿出公司估值13亿的净资产,放在一起变成了一个19亿的新公司。维珍银河股东拿到了与其资产相对应的IPOA的股份(10元一股),IPOA的股东原本持有的股票不动。最后,新公司的持股如下:

*有细心的小伙伴发现了,前面一开始外部投资者和发起人的股权比例是4:1,怎么到这里就只有2:1了?因为外部投资人有一部分赎回700万,而发起人后来追加投资1100万。实际上这里也是不少人诟病SPAC的地方,就是外部投资者有很大程度的股权稀释。

合并完成以后,新公司替代原来的SPAC上市,SPAC解体,股票代码也换成了SPCE(对应“Space”太空)。

整个过程,从宣布收购,到SPAC解体,才不到两个月的时间。比传统的IPO快多了。

维珍银河成功以后,不仅SPAC大火,Chamath也成了投资界明星。之后他又接连成立了从IPOB到IPOF数个SPAC,总计筹资超过30亿美元,号称SPAC之王。

Chamath Palihapitiya

最新消息是Chamath刚刚一口气又注册了七个新的SPAC——这是不把字母表用完不罢休的架势啊。

由于他自带的明星效应,他的SPAC甚至还没找到标的就溢价50%达到15元一股。这其实是不太正常的,因为SPAC本身没有实质的经营活动,无法创造价值。此时如果SPAC解体,投资者能赎回的仅仅是10元一股的发行价。以溢价买入,只能说是投资者甘愿冒一定的风险也要搭上Chamath的顺风车。

SPAC的大火,也带来了一些争议。

其中最主要的一条就是监管不够充分。它绕开了传统IPO过程中必要的信息披露和资本市场的多重审视,画大饼、讲故事套现变得更加容易了。

有人甚至说,如果WeWork当初不是走的传统IPO,而是用SPAC的话,说不定就能成功上市了——如果是那样,对于投资者来说,可不是一件好事。

另外,由于巨大的经济利益诱惑,发起人可能会为了在限定时期内完成收购,而定出过高的收购价格,这最终损害的是普通的外部投资者的利益。

电动卡车制造商Nikola就是一个这样的例子。2020年6月,Nikola通过SPAC完成上市,估值33亿美元,尽管此时他们还没卖出过一辆车。

这个SPAC的发起人是通用汽车的前高管,照理说是业内专业人士了。然而Nikola上市后不久,就被质疑夸大了其核心技术,受到证监会的调查,直接导致股价下跌35%。这也让很多人质疑发起人是否有真正做好尽职调查。

NikolaOne

SPAC的形式注定了发起人会拥有标的公司较多的股份,稀释掉初创投资者和外部投资人的股权。如果发起人能够给公司带来实质性的帮助,这当然是两全其美的好事。但反之,则未必。

比如去年比尔·阿克曼就提出用他的SPAC帮助Airbnb上市,却被Airbnb拒绝了。Airbnb还是走了传统IPO路线。外界猜测,可能是因为Airbnb对自己的上市比较有信心,不想引入外部投资者进来分一杯羹。

另外,值得投资者注意的是,所谓投资SPAC的保底,仅限于完成收购以前。一旦收购完成,SPAC解体,上市公司便和其他上市公司无异,有着一样的风险,发行价也很有可能低于10美元。

所以和任何投资一样,投资者应当充分了解投资的利益和风险,不要盲目跟风,理性投资。

作者"Alice|当值编辑|李梦清

责任编辑|何梦飞|主编|郑媛眉

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国