原标题:张启迪:美国经济“K型”复苏的原因及对中国的启示

当地时间2020年5月7日,美国纽约,一个公益组织在纽约市皇后区一个居民区发放免费餐食,民众排队领取。图片来源:视觉中国

当地时间2020年5月7日,美国纽约,一个公益组织在纽约市皇后区一个居民区发放免费餐食,民众排队领取。图片来源:视觉中国文 | 张启迪 (金融学博士,高级经济师,CFA,中央财经大学国际金融研究中心客座研究员。邮箱:[email protected])

2020年新冠肺炎疫情爆发后,全球经济遭受重创,美国经济在第二季度出现了自二战以来最严重的收缩,GDP下滑幅度高达32.9%。为了应对冲击,美国采取了大规模扩张性货币政策和财政政策,以稳定宏观经济和金融系统。此前,各界普遍预期美国经济在经历严重冲击后会出现强力反弹,然而“V型”复苏并未出现,反而呈现出“K型”复苏的特点。具体体现在以下几个方面:一是实体经济和金融市场出现分化。虽然美国经济大幅下滑,但美国股指反而屡创新高。二是不同行业之间出现分化。奢侈品、电子商务等行业强劲复苏,而航空、旅游、娱乐休闲等行业依然十分困难。三是疫情对不同收入阶层的影响出现分化。高收入人群所受冲击较小,低收入人群所受冲击较大。四是劳动力市场出现分化。技术工人失业率相对较低,而非技术工人失业率相对较高。五是大型企业和中小企业之间出现分化。大型企业融资环境较好,现金流充裕,而中小企业融资难度较大,资金较为紧张。

与此同时,虽然中国很快控制住了疫情,经济快速复苏,然而也呈现出了一定的“K型”复苏的特点:一是奢侈品等高端消费恢复速度较快,而一般消费则恢复速度较慢;二是大型企业恢复较快,而中小企业恢复较慢;三是生产恢复较快,而消费依然疲弱;四是经济增速出现“V型”反弹,而居民收入增速依然恢复较慢。为什么美国经济呈现出明显的“K型”复苏的特点,对中国有哪些启示,这是本文所要回答的问题。

一、“K型”复苏的概念

经济学家通常用四个字母来描述经济复苏,分别是“V型”、“U型”、“L型”和“W型”。“V型”复苏是指经济增速出现大幅下滑后快速复苏,这个过程大概需要几个月的时间。在这种情况下,经济衰退给经济带来的损伤较小。“U型”复苏是指经济增速在出现大幅下滑后不会马上复苏,经济处于底部的时间较长,可能在几个季度后才会出现显著复苏。“L型”复苏是指经济增速大幅下滑后经济处于底部更长的时间。在这种情况下,经济衰退会给经济造成永久性冲击,经济可能长期持续处于低迷状态。“W型”复苏是指经济增速出现大幅下滑后快速复苏,但随后又出现大幅下滑,之后再度反弹,经济复苏呈现不稳定的状态。

“K型”复苏是在2020年新冠肺炎疫情后首次提出,用来描述不同地区、不同行业、不同部门以及人群复苏的不平衡性。当经济出现衰退后(类似于“K”的一竖),经济的不同部分以不同的速度、时间或程度复苏(类似于“K”的两臂),这种类型的复苏被称为“K型”复苏。与跨部门、跨行业、跨人群均衡、统一的复苏不同,“K型”复苏可能会导致整个经济以及社会发生深刻变化。

“K型”复苏与以往对于经济复苏路径的认知存在本质区别。此前,经济学家普遍认为,经济衰退和复苏的周期在经济的所有或大部分部门中具有广泛的相关性。不管是“V型”、“U型”、“L型”还是“W型”复苏,经济内部的分化都不是十分明显。而“K型”复苏与前述各种类型的复苏最大的不同之处在于“分化”。尽管经济的某些部分可能在经济衰退后立即出现复苏,但其他部分可能仍然低迷,甚至会继续下跌。

二、美国经济呈现“K型”复苏的原因

(一)市场对美国经济增长前景缺乏信心

由于美国疫情形势迟迟无法得到有效控制,虽然部分经济数据出现了边际改善,但市场认为短期经济前景依然不容乐观,随时可能会由于疫情进一步恶化再次出现衰退。疫情的持续也是造成行业之间出现分化的重要原因。并且,市场对美国长期经济增长前景也缺乏信心,美国经济很有可能已经进入“长期经济停滞”阶段(郭强等,2017)。在对美国经济短期和中长期增长前景都不乐观的情况下,大量资金流入金融系统而不愿意进入实体经济,最终导致股指屡创新高,而实体经济依然复苏艰难。

(二)当前美国贫富分化已十分严重

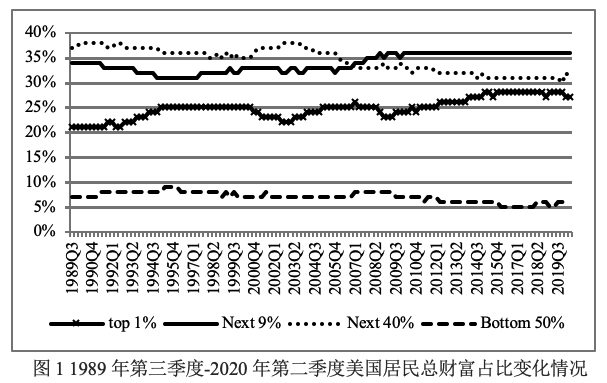

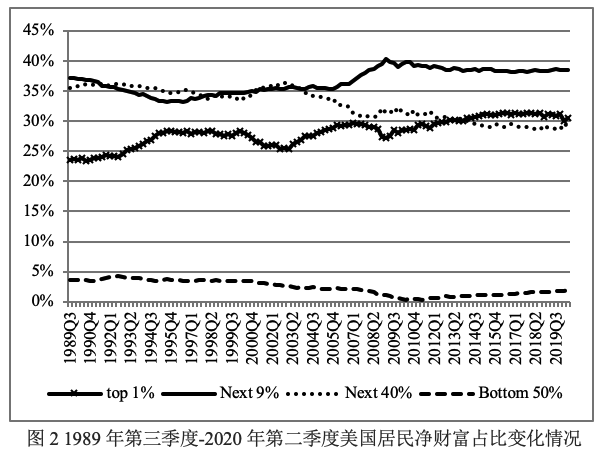

自1980年以来,美国贫富差距持续拉大。根据Saez and Zucman(2020)的研究显示,1980年美国家庭总财富与国民收入之比为300%。到2020年,这一比例接近570%,这是美国有史以来的最高水平。根据美联储分配金融账户(Distributional Financial Accounts,以下简称“DFA”)的数据显示,1989年第三季度至2020年第二季度,美国前10%人群总财富占全部居民财富的比例从55.3%上升至63.5%,最贫穷的50%人群总财富占比则从7.2%下降至5.5%(见图1)。从净财富占全部居民财富的比例来看,同期美国前10%人群净财富占比从61%上升至69%,而最贫穷的50%人群净财富占比从4%下降至2%。截至2020年上半年末,最贫穷的50%人群(约1.65亿人)人均净资产仅为1.26万美元(见图2)。由于低收入人群财富积累较少,无法有效应对失业冲击,致使低收入人群受疫情影响更大。

数据来源:DFA

数据来源:DFA

(三)美国居民收入差距持续扩大

不仅是居民财富方面,1980年以来,美国居民收入差距也在持续拉大。根据Saez and Zucman(2020)的研究显示,1980-2018年,美国成年人人均国民收入年均增长率仅为1.4%。其中,有近90%的成年人国民收入增长率远远低于1.4%。对于收入位于最底层的50%人群来说,税前收入的年平均增长率只有0.2%。2018年,美国国民收入达到17.5万亿美元。对于2.42亿成年人来说,平均国民收入接近7.25万美元。然而,位于最底层的50%成年人的总收入仅占国民收入的12.5%,平均国民收入仅约为1.85万美元。另外,根据世界不平等数据库(World Inequality Database)的数据显示,2019年,美国成年人收入最高的10%人群的税前收入占美国国民全部税前总收入的比例高达50%。由于低收入阶层本来收入水平已经较低,再加上失业情况较为严重,致使疫情爆发后劳动收入下降更快,主要靠政府补贴度日。而高收入人群收入下降较小,所受到的冲击也较小。

(四)货币政策宽松加剧失衡

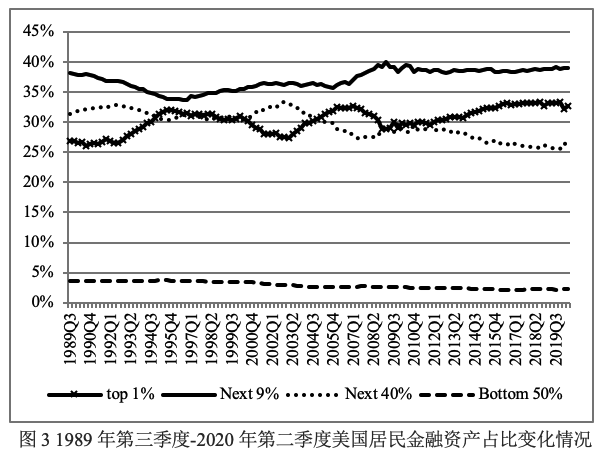

根据美联储相关研究结果显示,美联储宽松的货币政策有助于缩小贫富差距,主要逻辑在于,宽松的货币政策可以促进经济快速复苏,劳动力市场也将因此大幅改善(Daly,2020)。然而,最先复苏的并不是经济,而是资产价格。过去普遍认为,美国股票市场上涨有利于提高居民财富水平,促进消费增长,然而当前情况并非如此。由于普通居民持有金融资产的比例已经大幅下降,因此绝大多数美国人并没有从股价上涨中受益。根据皮尤研究中心(Pew Research Center)的数据显示,超过半数的美国家庭主要是通过401(k)计划和其他退休账户在市场上有一定的投资,只有14%的家庭直接投资于市场。另根据DFA的数据显示,1989年第三季度至2020年第二季度,美国最富有的前10%人群持有的金融资产占全部金融资产的比例从65%升至72%,而最底层50%人群持有金融资产的比例从4%下降至2%(见图3)。美股上涨确实有利于居民财富上涨以及消费增加,但是由于富人持有的金融资产规模远高于穷人,美股上涨反而会加大贫富分化。

数据来源:DFA

(五)美国制造业长期低迷

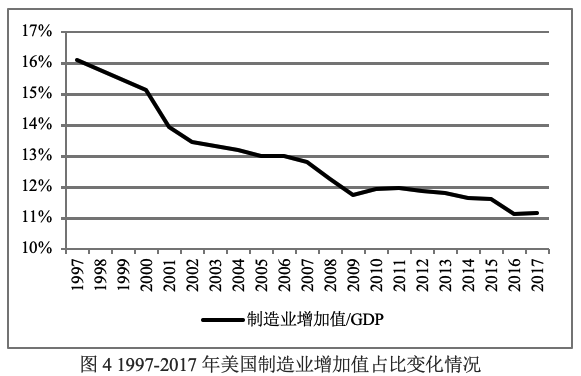

从美国经济结构来看,制造业占比连年下降,产业空心化问题较为严重。根据世界银行的数据显示,1997年美国制造业增加值占GDP的比重为16%,而到了2017年仅为11%(见图4)。与制造业占比持续下降相对应的是服务业占比持续上升,目前服务业占美国经济的比重已经超过80%。虽然服务业的发展可以解决因制造业衰退而带来的大量失业,但同时也产生了新的问题,即技术进步和经济增长难以惠及更多的人群。虽然过去20年美国技术水平仍在持续进步,经济总量也在稳步提升,但由于经济结构已经严重失衡,不仅技术进步创造的就业机会非常有限,而且劳动力结构也发生了改变,技术工人占比越来越低,非技术工人占比逐渐升高。疫情爆发后,由于技术工人可替代性较弱,而非技术工人可替代性较强,致使非技术工人失业问题更加严重。

数据来源:世界银行

(六)市场投资者避险情绪依然存在

由于美国疫情仍在恶化,市场避险情绪依然不低,致使资金大都流向大型企业。再加上大型企业融资手段较为多样化,资金总体较为充裕。而中小企业本身抗风险能力较低,盈利能力受疫情影响较大,再加上现金储备不足,致使中小企业资金较为紧张。虽然美联储通过主街贷款计划(Main Street Lending Program)等工具加大了对中小企业融资的支持力度,然而依然无法有效缓解中小企业面临的资金压力。疫情持续的时间越长,对中小企业的打击也就越大,因资金链断裂导致破产的中小企业也会越来越多。

三、对中国的启示

(一)贫富差距扩大对经济增长极为不利

美国经验表明,贫富差距过大不仅会加大经济衰退后复苏的难度,而且对经济中长期发展会产生严重不利影响。此外,从长期来看对社会稳定也会带来不利影响。不只是美国,近年来中国贫富差距也有所拉大,无论是城乡间、区域间、不同群体间收入差距均存在扩大现象。这一方面会抑制消费增长,不利于国内大循环发展,另一方面也会加大中国经济落入中等收入陷阱的风险。贫富差距扩大也是当前中国经济面临的挑战之一。未来应通过增加财产性税收以及收入分配制度改革、加大转移支付力度等多种政策缩小贫富差距,改善收入分配结构,让经济发展更加均衡,这样才能实现经济长期可持续发展。

(二)制造业对于经济健康发展至关重要

过去在国内有一种错误的思潮,认为经济中服务业占比持续提升是经济结构优化的标志,然而并非如此。从美国的情况来看,虽然美国目前仍为全球创新能力最强的国家,处于产业链和价值链的绝对上游,然而由于制造业占比过低,多数人无法享受经济发展的成果,不仅造成中低收入人群收入提升缓慢,而且导致美国贫富差距逐渐扩大。国际经验表明,制造业对于提升经济增长的抗风险能力、就业水平和居民收入水平都非常有帮助。并且,在大力发展高端制造业的同时不能人为淘汰所谓的“低端制造业”,无论是高端制造业还是低端制造业只要在经济上是有效率的就应该鼓励发展。低端制造业对于提高低端劳动力的收入水平以及维护国内产业链的完整性和安全性都具有重要意义。

(三)劳动力素质是提高居民收入水平的重要保证

当经济面临冲击时,劳动力市场最容易受到冲击的是低端劳动力,失业率最高,中高端劳动力受影响较小。从美国劳动力市场的情况来看,低端劳动力较多,中高端劳动力较少。因此,美国劳动力市场更容易受到冲击,并且其劳动力结构已经无法满足未来经济发展的需要。形成这一局面的主要原因是当前美国教育成本过高。目前美国居民债务中学生贷款占比仅次于房贷,毕业生往往需要花费数年的时间才能还清贷款,抑制了居民继续深造的意愿。劳动力素质无法提升一方面导致居民收入增速放缓,另一方面也加大了劳动力市场的不稳定性。因此,未来中国要加大教育投入力度,不断提高劳动者素质,这样才能既满足经济增长的需要,又能不断提高居民收入水平。

(四)宏观经济政策应向弱势群体倾斜

美国经验表明,经济危机对于经济中弱势主体的影响更大,无论是低收入人群还是中小企业都会受到较大影响。因此,当经济面临外部冲击时,一方面需要通过总量型政策稳定宏观经济形势,另一方面需要通过结构型政策加大对经济中弱势主体的支持力度,这样才能避免贫富差距进一步拉大,缓解因外部冲击而可能带来的结构性问题,同时也有助于经济尽快恢复。相比于总量型政策,结构型政策往往更加重要。

(五)加强金融监管对于提高货币政策传导效率大有裨益

疫情爆发后,全球主要央行普遍采取了大规模扩张性货币政策稳定金融系统,刺激经济复苏,然而同时也出现了不同程度货币政策传导不畅问题,大量资金在金融系统内空转而不进入实体经济。这一方面降低了货币政策传导效率,影响了货币政策效果的发挥,另一方面也加大了金融风险,在低利率和流动性过剩的情况下容易产生风险过度承担的行为。因此,未来对金融行业必须要加强监管,坚持金融服务实体经济的原则,在发挥宽松货币政策积极作用的同时有效维护金融稳定,降低不利影响。

参考文献

[1] 郭强,张明,董昀.美国经济长期性停滞:现状、根源及对策分析[J].国际经济评论,2017(01):141-159+7.

[2] Daly M C. Is the Federal Reserve Contributing to Economic Inequality?[J]. FRBSF Economic Letter, 2020, 2020(32): 01-07.

[3] Saez E, Zucman G. The Rise of Income and Wealth Inequality in America: Evidence from Distributional Macroeconomic Accounts[J]. Journal of Economic Perspectives, 2020, 34(4): 3-26.

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国