原标题:2020年券商奇景:业绩与风险计提共攀升

文 | 袁骄杨

2020年被称作“券商元年”,整个行业呈现一派欣欣向荣的景象,大部分公司业绩增长明显,甚至有部分中小券商的净利润同比增幅超过了300%。

《今日财富》杂志发现,除了营收净利的增加,去年各大券商的计提金额大幅上升,部分证券公司公告的计提减值和预计负债,或对2020年的业绩产生一定影响。

上市券商业绩整体向好

根据《今日财富》杂志统计,截至2021年2月10日,在48家上市券商中,除去方正证券、申万宏源、国信证券、华西证券、国金证券、海通证券、西南证券、华安证券、中泰证券、招商证券、东兴证券、国联证券和东吴证券尚未公开业绩预告外,已经有35家上市券商公布2020年业绩预告。

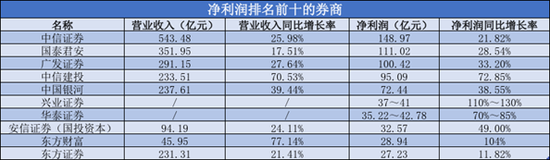

(数据来源:各公司业绩公告图片制作:《今日财富》杂志)

数据显示,2020年,大部分上市券商营业收入有明显提升,平均同比增长约32%。其中,中信证券仍是老大,营业收入达543.48亿元。只有东北证券营业收入出现负增长,同比下降16.77%。净利润形势也一片大好,光大证券、东方财富等同比增长超过100%,但是国盛证券、江海证券却下滑明显,同比增长率分别为-57%和-43%。

光大证券研报指出,经纪、投行及投资业务收入增长是驱动券商业绩全面增长的主因。《今日财富》杂志发现,排名第一的中信证券投资业务收入占比33.36%,经纪业务占比24.58%;与去年同期相比,证券投资业务收入增长了50.81%,经纪业务收入增长了28.51%。

而业绩增幅巨大的光大证券向《今日财富》杂志表示,2020 年,多层次资本市场不断完善,基础制度改革稳步推进,证券行业总体盈利能力回升。公司财富管理、企业融资、机构业务等多项业务收入获得大幅增长。

但在行业整体向好时,有几家券商的业绩却显得格格不入。太平洋证券发布公告称2020年预亏6.5亿元—7.5亿元,预计负债4.11亿元,是目前唯一一家预计亏损的证券公司。

江海证券和国盛证券则出现了增收不增利的情况。数据显示,江海证券当期实现营业收入16.89亿元,同比增长12.45%;实现净利润1.05亿元,同比下降43.20%。国盛证券2020年度营业收入为17.83亿元,同比增长2.29%;净利润为1.5亿元,同比下滑57.26%。

大额计提减值成“流行”

与业绩相对应的是各大券商的大额计提。目前已有15家上市券商发布了计提减值和预计负债。光大证券、中信建投和国泰君安三家证券公司的计提减值及预计负债超过了10亿元。

(数据来源:各公司公告图片制作:《今日财富》杂志)

大额计提对于公司净利润的影响不容小觑。光大证券的大额计提占扣非净利润59.89%;中信建投的计提总额减少利润总额13.19亿元,减少净利润9.9亿元,占据净利润13.87%;国泰君安计提总额减少利润总额13.19亿元,减少净利润9.9亿元,占据净利润11.82%。

光大证券是唯一一个发布了预计负债的公司,计提减值和预计负债共计22.47亿元,排名第一。其中,预计负债15.5亿元,一方面来源于光大证券涉及MPS公司经营困境风波,同时公司对纳入全资子公司光大富尊投资合并的结构化主体——璟珲基金还实际持有一笔帐面价值7.59亿元的应收款,因此计提了坏账准备。

“MPS事项发生以来,公司深刻剖析风险事件反映出的问题,重点从健全风险管理制度、实现风险管理全覆盖、落实各级相关人员责任、强化专业管理和专家决策等方面全面再造风控合规体系。公司进行了一系列的风险排查和整改,全面加强对子公司的管控力度,进一步构建稳健、审慎的风险文化,完善风险合规体系,提高风险防范化解能力。”光大证券向《今日财富》杂志表示。

与此同时,《今日财富》杂志发现,对股票质押式回购业务的计提成了很多券商的“大头”。例如,国泰君安计提买入返售金融资产减值准备6.17亿元,其中主要为对股票质押式回购业务的计提。

中信建投也是如此,买入返售金融资产计提减值准备9.89亿元。根据2020年半年报,2020年上半年末,中信建投买入返售金融资产合计183.19亿元,其中股票质押式回购业务金额为113.29亿元,债券质押式回购金额为60.43亿元,相关业务量较大。

随着公司净利润和计提准备金的同步攀升,似乎预示着,券商在盈利的同时也不能忘记风控问题,否则很有可能在平坦的大道上摔跟头。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国