投资研报

【硬核研报】供给侧+需求侧双轮驱动下,“碳中和”的大重构已经开始!机构高喊最低估的超级赛道已找到,未来10年成长空间超50倍

【新能源车动见】涨价潮谁受益?布局时机来临?涨价背景下多角度看产业链最新变化

【食品饮料α掘金】这家酒企或有α行情:Q1预增60%,估值才24倍

【硬核研报】高点已回调32.9%!数据中心行业当前估值与机构持仓位均处历史低位!机构高喊底部已现,被低估五成的寡头即将起飞

原标题:9万股民嗨了!2500亿超重磅重组来了 资产超A股水泥一哥!社保公募基金扎堆持仓 网友:要来几个涨停?

来源:中国基金报

公告大半年的天山股份重组,终于迎来关键方案落地!

3月2日晚间,天山股份公告,拟发行股份及支付现金,以981亿元重磅收购水泥资产。而天山股份最新收盘市值仅为177亿元,标准的“蛇吞象”。

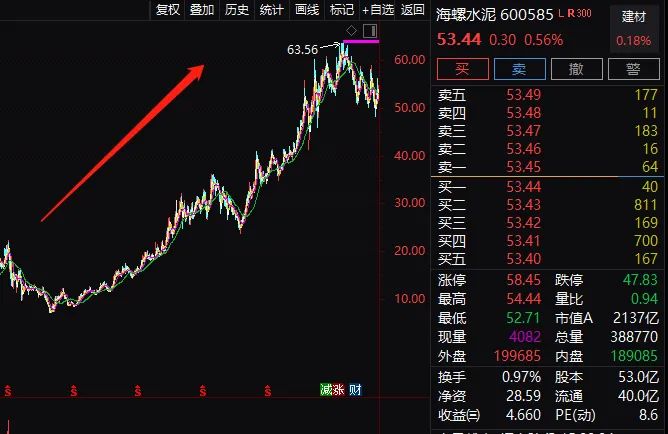

根据此前公告,收购完成后,新的上市公司总资产将超过2500亿元,营收体量、水泥熟料产能等方面将超过现在的A股水泥一哥海螺水泥;海螺水泥目前总市值2832亿元。

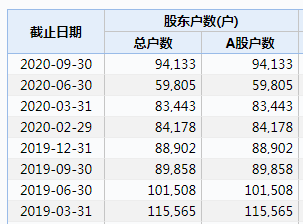

截至2020年9月底,天山股份股东户数为9.41万户。

天山股份拟981亿元收购水泥资产

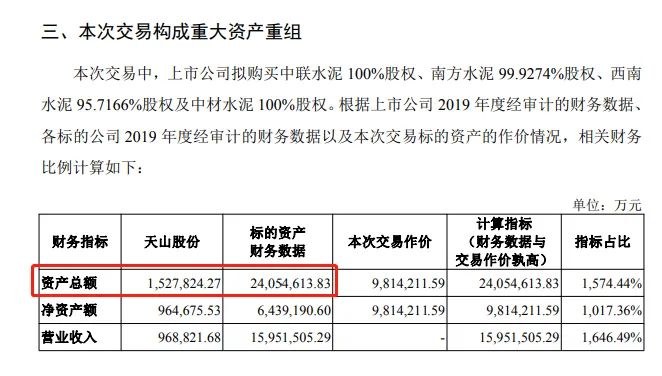

3月2日晚间,天山股份披露发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案),公司拟采用发行股份及支付现金的方式,向中国建材等26名交易对方购买中联水泥100%股权、南方水泥99.9274%股权、西南水泥95.7166%股权及中材水泥100%股权等资产。

综上,标的公司股东全部权益的评估值合计为约988.98亿元,标的资产作价合计为约981.42亿元。

公告显示,上市公司拟向不超过35名符合条件的特定投资者以非公开发行股份的方式募集配套资金。募集配套资金总额不超过50亿元,发行股份数量不超过此次交易前上市公司总股本的30%。此次募集配套资金拟在扣除发行费用后用于补充流动资金、偿还债务、支付重组费用等。

本次资产重组实控人不变,因而不构成借壳。本次交易前后,上市公司的实际控制人均为中国建材集团有限公司,最终实际控制人均为国务院国有资产监督管理委员会,不会导致上市公司控制权变更,不构成重组上市。

收购中建材非上市资产

水泥产能将超海螺成A股第一

此次天山股份收购中国建材旗下非上市水泥资产,将使得覆盖领域大大增大,从新疆、江苏往华南、华北、西北、东北全面开花。将成为全国水泥行业的龙头上市公司,水泥产能提升至约4亿吨以上,水泥熟料产能提升至约3亿吨以上,商品混凝土产能提升至近4亿立方米左右,砂石骨料产能将提升至约1亿吨以上,主营业务及核心竞争优势进一步凸显。

重组完成的话,以2019年的数据看,新上市公司总资产将由目前的153亿暴增至2500多亿元,营收由不到100亿增至1690亿元,净利润则从16亿元增至113亿元。

海螺目前是A股水泥总龙头,总市值2832亿元。海螺水泥2019年年报显示,截至报告期末,本集团熟料产能2.53亿吨,水泥产能3.59亿吨,骨料产能5,530万吨,商品混凝土300万立方米。

重组后,新上市公司总资产、营收体量,公司水泥熟料产能将由目前的3277万吨上升至3亿吨以上,将超过目前A股水泥龙头海螺,成为新一哥。

不过天山股份重组后的净资产和净利润(2019年),还是明显低于海螺水泥。

此前预案股价连拉3涨停后回落

值得注意的是,在2020年8月天山股份就发布了收购预案,当时股价连拉3个涨停,而后股价一路下落。

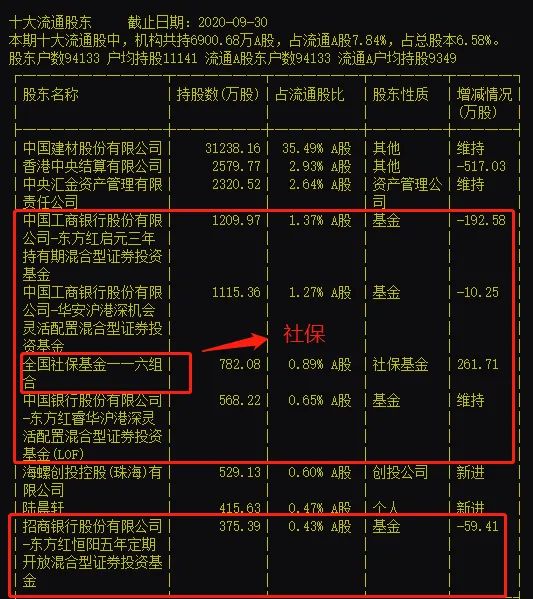

社保和知名公募基金仍在持仓

从最新的2020年三季度末前十大流通股东来看,社保基金和知名的东方红资管旗下多只基金,现身天山股份前十大流通股东当中。

天山股份股吧:

股价要几个涨停?

对于终于发布资产重组,有股民想着有多少个涨停,也有担心跌停的,大多认为属于重大利好。

海螺水泥股吧有点方:

龙头不保了?

而一直作为水泥市值一哥的海螺水泥股吧里就有点方了,担心龙头不保。

(文章来源:中国基金报)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国