今年1月,中国汽车工业协会(中汽协)发布2020年国内汽车产销量数据并预测,2021年新能源汽车将继续迎来高增长,预计年销量将达180万辆。

2月初,中汽协发布了1月新能源汽车销量(17.9万辆)和同比增速(+238.5%)。由于“开门红”,市场对全年的销量预期也提高至200万辆。

进入3月,虽然2月的销售数据尚未出炉,但结合春节期间产业链企业排产、主要材料售价,以及终端汽车销量高频数据和动态跟踪等情况来看,有多家券商将电动车全年销量预期进一步上调至230万辆左右的更高水平。

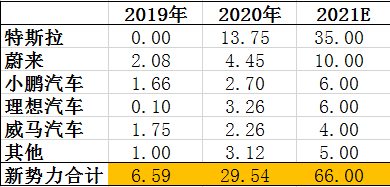

1、新势力销量

2019年,特斯拉、蔚来、小鹏、理想、威马等主要新势力销量约6.59万辆;2020年,新势力销量骤增至29.54万辆。

综合多家券商预计,2021年,新势力销量将进一步增至66万辆,其中特斯拉35万辆、蔚来10万辆、小鹏与理想各6万辆、威马4万辆,新势力提供的增量在35万辆以上。

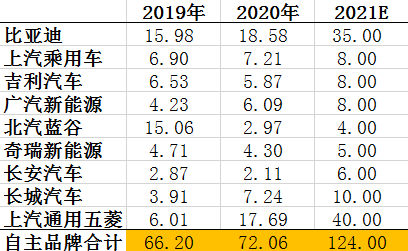

2、主要自主品牌销量

2019年,比亚迪、上汽、吉利、广汽、北汽蓝谷、奇瑞、长安、长城等主要自主品牌新能源汽车销量约66万辆;2020年,自主品牌电动车销量小幅增至72万辆。

考虑到比亚迪汉、广汽Aion等中高端车型,以及五菱宏光MINI EV、长城欧拉等爆款A00级车型等因素,综合券商测算,2021年自主品牌销量将有显著突破,全年有望达到124万辆。

新势力和自主品牌构成了电动车的主要销量来源。

2021年,在最新预期下,新势力和自主品牌销量合计190万辆。同时考虑到2019年106万辆和2020年120万辆的总销量,即便合资品牌等其他份额保持30-40万辆左右的销量,2021年新能源汽车总销量也能够达到230万辆左右的水平,继2月上调全年销量预期(200万辆)后,再次超出市场预期。

3、磷酸铁锂电池成亮点

除了总量有望再超预期外,结构性特征也十分明显,这就是磷酸铁锂电池的应用激增。

从成因上看,2017年前后,补贴倾向于对高能量密度电池,导致磷酸铁锂2016年以来的新增扩产项目大多暂停或闲置,经历了长达3年的产能过剩期;2020年以来,随着补贴逐步退出,磷酸铁锂的成本优势显露无疑,导致铁锂材料紧缺。

从爆款车型看,去年四季度Model 3、今年二季度特斯拉model Y、以及小鹏P7等热销车型均先后推出磷酸铁锂电池版本。除此之外,为提升性价比,比亚迪DM-i插混等车型也全面切换磷酸铁锂电池,进一步推升铁锂需求。

再从实际情况看,今年1月,磷酸铁锂产量为20630吨,去年同期只有4660吨,同比增幅达343%,产量创下历史最高值,但仍然远满足不了宁德时代、比亚迪等下游的需求量,德方纳米等头部企业库存下降明显。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国