来源:固收彬法

此前市场通胀预期剧烈上升,其中关键是要关注全球主要央行的通胀态度。2008年次贷危机以及2020年疫情发生之后,各国央行对于通胀的态度发生了一些改变,这些变化又对货币政策产生怎么样的影响,本系列专题主要对此进行梳理分析。本篇主要关注日本央行。

日本央行眼中的通胀和通胀指标?

日本货币政策目标是物价稳定,并以此促进国民经济的健康发展[1]。

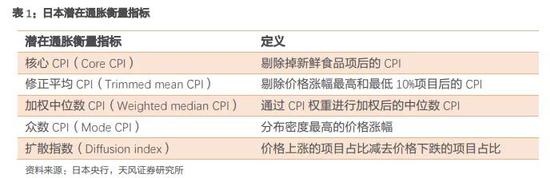

日本央行主要关注潜在通胀。日本央行会同时观察多种潜在通胀的衡量指标[2],但实际上使用最为频繁的仍是核心CPI(即剔除新鲜食品项后的CPI,下同)。日本央行曾指出核心CPI和修正平均CPI对于潜在通胀的跟踪和预测略好于其他指标。

需要注意的是,1997、2014和2019年日本央行曾经上调消费税率(2019年还有免费教育政策的影响),进而推动当时通胀水平大幅上行。为了保证前后数据的可比性,分析时应当剔除掉消费税率上调的影响。20世纪90年代中期以来,大部分时间里日本整体和核心通胀水平(剔除消费税影响)均不足1%,甚至为负,只有在次贷危机后因为低基数才短暂出现过通胀超过2%的情况。

日本潜在通胀主要受两面因素影响:

(1)产出缺口

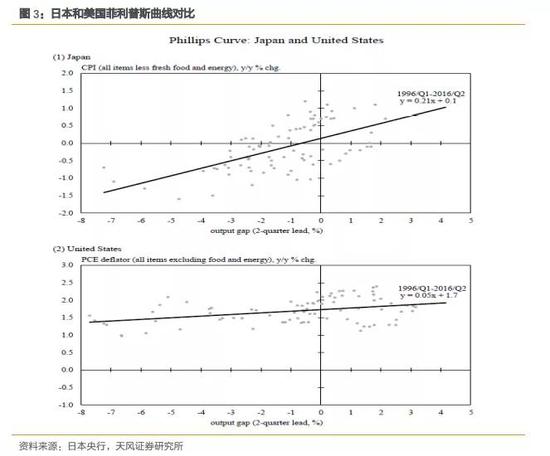

与次贷危机以来欧美国家菲利普斯曲线扁平化不同,日本产出缺口对通胀的领先指示作用依旧非常明显,领先约两个季度左右。

这说明日本潜在通胀仍与经济基本面息息相关,而造成20世纪90年代以来日本潜在通胀整体下滑并保持在低位的结构性因素便是有效需求不足。这一方面是因为90年代日本资产泡沫破裂后企业和居民的资产负债表修复需要时间;另一方面是因为国内外宏观环境发生了较大的变化,比如人口加速老龄化、全球化带来的竞争加剧。

此外,面对上述经济结构性变化,日本产业和企业对于资本和劳动力的配置也没有及时调整。经济增长预期放缓进一步带动日本企业降低成本和价格,盈利增长同样下滑,市场难以自发诞生新企业和项目推动产业转型与升级。在这样的背景下,日本企业更加专注于维持就业稳定但降低工资水平。虽然上世纪90年代以来日本失业率并不高,但工资增长乏力甚至面临着下行压力,工资因素是日本潜在通胀下行的重要影响因素,特别是在劳动力密集型行业。

此外,随着全球化进程的推进以及以中国为代表的新兴国家崛起,日本企业面临更加激烈的价格竞争,定价能力也有所下降,进而削弱了潜在通胀水平。

(2)通胀预期

通胀预期主要受两方面影响:央行设定的通胀目标和过往的通胀水平。实证研究显示,不同于美国通胀预期在很大程度上锚定美联储目标2%(实际上略低于2%),日本的低通胀预期更多来源于长久以来的低通胀环境。

[1]https://www.boj.or.jp/en/announcements/education/oshiete/seisaku/b26.htm/.

[2]https://www.boj.or.jp/en/research/research_data/cpi/index.htm/.

日本央行通胀目标的转变

2012年2月,日本央行在《中长期物价稳定目标》(The Price Stability Goal in the Medium to Long Term)公报中表示,为明确央行在克服通缩问题上的姿态,将引入CPI年涨幅2%(或略低于此)作为通胀目标(price stability goal),而当前通胀目标暂定为1%,此前日本CPI同比基本在零附近波动。

2013年1月,日本央行决定将通胀目标(price stability target)上调至2%(或略低于此),并且表示将继续推进宽松货币政策直到通胀水平尽可能快地达到目标。

事实上,2013年至今日本整体和核心通胀水平(剔除消费税影响)均低于通胀目标2%,日本央行对于实现/接近通胀目标的时间点也不断推后,2018年之后日本央行在《经济活动与物价展望》中已经删除了对于通胀水平达到2%的时间预测。

2016年9月之后,日本央行的通胀目标发生了重要改变,引入了“通胀超调承诺”(Inflation-overshooting commitment),具体内容是:日本央行将会持续进行货币宽松直到CPI(不含新鲜食品)同比增速超过并稳定地保持在2%的目标之上[1]。这可以认为是日本版本的“平均通胀目标”,并且早于美联储提出。

当时日本央行引入“通胀超调承诺”的“导火索”是自2013年提出2%的通胀目标以来该目标从来没有实现过,而通胀水平一直低迷的深层次原因包括:

(1)内生/主要因素:通胀预期减弱。

(2)外生因素:国际原油价格下降;2014年4月消费税提高后需求下滑;新兴市场经济增长放缓以及全球金融市场不稳定。

日本央行试图通过引入“通胀超调承诺”,来改变日本市场根深蒂固的通缩观念,提升市场的通胀预期,进而逐步实现通胀目标。

此外,伴随着“通胀超调承诺”,日本央行在原有的宽松货币政策之外进一步引入了收益率曲线控制(Yield Curve Control)来强化量化宽松力度。

[1]https://www.boj.or.jp/en/mopo/outline/qqe.htm/.

疫情以来日本央行对通胀的观点

疫情以来日本核心通胀出现明显下行,除了疫情影响下的需求不足和能源价格下跌,还有日本政府为了对冲疫情对旅游业影响而推出的“Go To Travel”补贴政策。同时日本央行下调了明后两年的通胀预期。

对于美联储去年采用的平均通胀目标制,日本央行行长在2020年9月讲话时表示,2016年9月开始日本央行已经采用了一个非常相似的框架(即“通胀超调承诺”),并且认为美联储该决定背后的考量与2016年9月以来日本央行的实际做法是一致的。在这样的情况下,日本央行认为2016年9月以来的货币政策框架无需改变。

对于最近的能源价格快速上涨,日本央行行长并没有将此视为制约货币政策的因素,他表示这将帮助推动CPI逐步向价格目标上升。此外,他还表示日本经济面临风险,物价倾向下行,日本央行承诺扩大基础货币(包括继续控制收益率曲线)直到通胀稳定在2%以上来支撑通胀预期,希望以此降低实际利率。

小结

总结来看,作为经历的通缩周期最长,通胀预期最为低迷的发达经济体,日本央行一直试图通过各种宽松手段来改变通缩预期和提高通胀水平。具体而言:

一、日本央行扩表幅度并不亚于美联储和欧央行;

二、日本央行于2016年9月便引入“通胀超调承诺”,表示将会持续进行货币宽松直到CPI(不含新鲜食品)同比增速超过并稳定地保持在2%的目标之上,这比美联储的“平均通胀目标制”早了4年。

三、日本央行还是目前唯一一家使用收益率曲线控制的主要发达经济体央行。

此前短期因素(如美国的极端天气)带来的原油价格快速上涨有助于推动CPI向2%目标靠拢,但并不能直接改变低通胀预期,日本央行仍会继续宽松(包括控制收益率曲线)直至通胀水平达到并超过2%的目标。

风险提示

风险提示:政策不确定性,海外疫情发展超预期,外部环境变化。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国