来源:钟正生经济分析

作者:张璐 钟正生(钟正生为平安证券首席经济学家、研究所所长,中国首席经济学家论坛成员)

本文分析美债收益率此番骤增的原因,并在此基础上展望未来美债收益率上行的节奏与空间。我们认为:

1、 近期美债收益率为何骤增?2月12日以来,美债收益率上行的驱动力从“通胀预期”转为“实际利率”,而促使10年美债收益率在2月25日骤升至1.54%的,正是美联储对美债收益率上行的乐观表态。2月24日鲍威尔在出席众议院金融服务委员会听证会时表示,“美债收益率的上升是由于预期通胀和经济增长将会复苏”。美联储开放式QE是2020年美债实际利率显著为负的关键所在。新冠疫情影响下,美联储持有中长期国债占比从2020年2月的16.4%骤增至7月28.2%,2021年1月进一步增至29%。如此大规模的量化宽松举措下,尽管2020年6月以来美国经济预期就显著转好,但美联储购债致使美债实际利率进一步探底至-1%左右。可见,美联储政策转向的快慢,对于美债实际利率能在何种程度和时间内保持低位,至关重要。

2、 美联储为何乐见美债利率温和上行?美联储之所以没有急于引导预期使美债收益率保持在低位,有三个原因:一是,目前美债收益率仍处于很低的水平,对股市估值还有较好支撑性。按照Shiller计算的Excess CAPE Yield,目前美股的实际超额收益仍有3.1%,处于2008年以来的波动中枢附近,美股依然拥有良好的性价比。随着美国经济复苏的展开,美股盈利将逐渐消化美股估值,美股对利率温和上行的承受力也会有所增强。但需注意,当美债收益率上行超过1.5%之后,比照2018年以来的Excess CAPE Yield,美债收益率进一步上行将接近触碰到美股的安全边界,金融市场动荡或将促使美联储调整对利率上行的“口风”。二是,美国房地产销售已接近触顶,对实际利率上行的敏感度下降。三是,美联储在当前时点扩大国债购买或实行扭转操作,属于顺周期调控,可能进一步加重通胀压力。

3、 美债收益率上行的空间还有多大?首先,目前美债收益率所隐含的通胀预期,已经比较充分。我们预计极端情形下,通胀预期最多还可能有42bp的上行空间。其次,美国经济复苏推动实际利率上行,但美联储QE购买决定实际利率上行的节奏。我们认为,美债收益率上行突破1.5%后,上行斜率会明显放缓,直到美联储开始释放削减QE的信号时(时点可能在今年下半年),实际利率会开启新一轮上行,向0.5%的前期中枢水平回归。

我们判断,本轮美债收益率上行的高点在2.5%-3%,时间预计在2023年之前;下一波上行最快的阶段或在2021下半年,之后上升斜率放缓。理由如下:1)从信用利差角度来考虑:考虑到美联储加息时点将滞后于缩减QE时点,按照去年12月美联储议息会议公布的点阵图,市场预期在2023年之前都不会有加息。1990年以来,10年-2年美债收益率的利差经过了三轮周期,每轮周期的高点都在2.5%-3%之间。按此幅度,在2023年之前10年美债收益率的上限或在3%左右。2)从实际利率修复的角度考虑:实际利率回到0.5%的此前中枢水平附近,加上2%的通胀预期(需要注意,通胀预期是先期反应的,当实际利率显著回升时,大概率伴随通胀预期高位回落,因此此处取2%的美联储通胀目标值),也意味着10年美债收益率回到2.5%左右。综上,我们认为本轮10年美债收益率的上限在2.5%-3%。3)考虑到2021年是美国经济疫后修复最快的年份,2022年之后经济增长预期大概率会减弱;再参考2015年美联储加息之前,10年美债收益率已经有所回落。我们预计,下一波美债快速上行的时间点在2021下半年,2022年上行斜率放缓,并在2023年之前到达高点。

2021年初以来,伴随新冠疫苗如期推广,全球资本市场围绕“再通胀”交易展开,美债收益率从2020年末的0.93%,加速上行到2月25日达到1.54%。美债收益率骤升在全球资本市场掀起波动,2月25日和26日,LME铜、ICE布油等大宗商品价格拐头调整,美股、欧股和新兴市场股市普遍大跌,美元指数甚至也受到美债利率上行的影响,从90反弹到了91。本文分析此番美债收益率骤增的原因,并在此基础上展望未来美债收益率上行的节奏与空间。我们认为,美债收益率上行突破1.5%后,上行斜率会明显放缓,直到美联储开始释放削减QE的信号时(时点可能在今年下半年),实际利率会开启新一轮上行,届时本轮美债收益率上行的高点将在2.5%-3%。

1

近期美债收益率为何骤增?

2月12日以来,美债收益率上行的驱动力从“通胀预期”转为“实际利率”(图表1),而促使10年美债收益率在2月25日骤升至1.54%的,是美联储对美债收益率上行的乐观表态。2月24日,鲍威尔在出席美国众议院金融服务委员会听证会时表示,“美债收益率的上升是由于预期通胀和经济增长将会复苏”;随后,数位美联储官员表示赞同这一观点,圣路易斯联储行长布拉德表示“我认为到目前为止,收益率的上升可能是一个好兆头,因为它确实反映出美国经济增长前景和通胀预期改善,并促使后者更接近委员会的通胀目标”。美联储官员的这一态度,是导致2月25日620亿美元7年期美国国债拍卖认购异常疲弱,进而带动二级市场10年美债收益率骤升的主要原因。

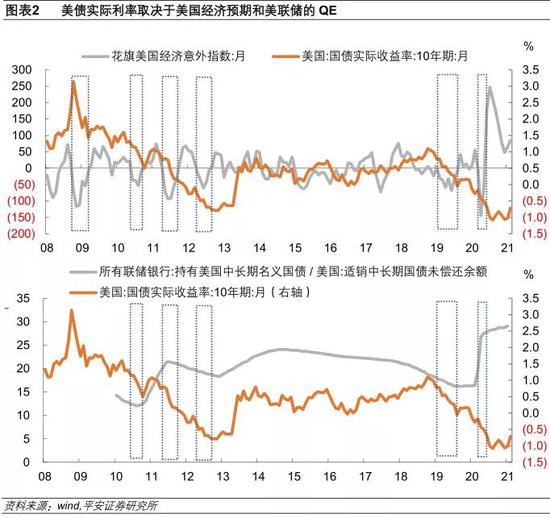

之所以这么说,是因为美联储开放式QE是2020年美债实际利率显著为负的关键所在。我们认为,美债实际收益率的影响因素主要在于两方面:一是市场对经济增长的预期。考察2008年以来10年美债实际利率与花旗美国经济意外指数的关联,可以发现当经济意外指数持续为负时(意味着经济表现弱于市场预期),往往对应美债实际利率大幅下行。这在2008年到2013年,以及2019年到2020上半年实际利率趋势下行的过程中,均有突出体现(图表2上)。二是美联储的国债购买行为。考察2010年以来美联储持有的中长期国债占美国存量适销中长期国债的比例,可见2010年四季度到2011年上半年,美联储持有中长期国债占比从12%提升到21%,此后稳定在20%平台附近,在此阶段叠加美国经济增长疲软,10年美债实际利率大幅下行至-0.8%左右的历史低位。2020年以来的情况与彼时相近,新冠疫情影响下,美联储持有中长期国债占比从2月的16.4%骤增至7月28.2%,2021年1月进一步增至29%。如此大规模的量化宽松举措下,尽管2020年6月以来美国经济预期就显著转好,但美联储购债仍致使美债实际利率进一步探底至-1%左右(图表2下)。

2013年5月伯南克公开提出结束债券购买计划的想法,导致“削减恐慌(Taper Tantrum)”,10年美债收益率从-0.64%快速蹿升,到6月转正为0.53%,上行超过100bp。这是上一次美债实际利率从历史低位回归的方式。尽管后来美联储直到2013年年底才宣布缩减QE购买规模,但正是美联储货币政策转向的超预期,叠加2013年美国经济增长的显著修复(2013年美国实际GDP年化增速从二季度1.26%升至四季度2.61%),才造成了美债实际利率迅速调整修复。

由此出发就比较容易理解美联储“乐见利率上行”的表态,何以引起实际利率的快速反弹。新冠疫苗推广见效,拜登1.9万亿财政刺激即将推出(如此,美国为对抗新冠疫情推出的财政刺激将达到5.4万亿美元,占其2019年GDP的25.2%,并远超OECD测算的美国2020年6%的产出缺口),美国经济复苏前景光明。而一旦美联储对财政政策的配合度有所减弱,势必会造成美债实际利率向正值回归。换句话说,美联储政策转向的快慢,对于美债实际利率能在何种程度和时间内保持低位,至关重要。

2

美联储为何乐见美债利率温和上行?

我们认为,美联储之所以对截至2月25日的美债利率回升给予乐观解读,而不是急于引导预期使美债收益率保持在低位,有三个原因:

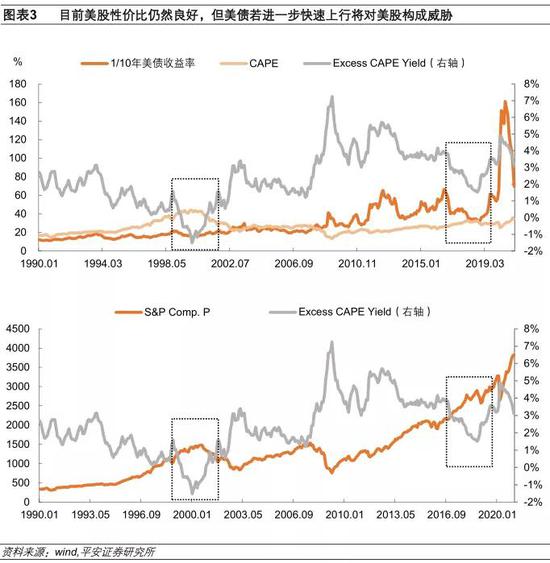

一是,目前美债收益率仍处于很低的水平,对股市估值还有较好支撑性。历史上,当经周期调整的Shiller PE超出长期美债收益率的倒数(可理解为债券的PE)时,均预示美股的大级别调整,包括1929年、1969年、2001年、2018年。2020年美联储重启降息+量宽之后,长期美债收益率的倒数大幅蹿升,按照2月26日10年美债收益率1.44%计算,在本轮美债收益率快速调整之后,其倒数明显下降,但仍然处于近年来高位,对美股在相对估值上的支持尚不弱。按照Shiller计算的Excess CAPE Yield,目前美股相对美债的实际超额收益仍有3.1%,处于2008年以来的波动中枢附近,美股依然拥有良好的性价比(图表3上)。随着美国经济复苏的展开,美股盈利将逐渐消化美股估值,美股对利率温和上行的承受力也会有所增强。

2018年的经验是,当10年美债收益率从2016年10月1.5%低点,逐步上升至2018年1月3.15%高位时,美股实际超额收益从3.83%下滑至2%(后随着美股进一步上涨,最终在2018年9月达到1.51%的最低点)。随后美股的波动性就显著增大,2018年四季度标普500指数出现了高达14%的大级别调整(图表3下)。此后,随着美国长债收益率的回落(伴随当时美国经济衰退预期增强),美股超额收益才获得修复。虽然目前美债收益率对美股仍具支撑性,但比照2018年以来的10年美债收益率倒数和Excess CAPE Yield,美债收益率进一步上行将接近触碰到美股的安全边界,金融市场动荡或将促使美联储调整对利率上行的“口风”。

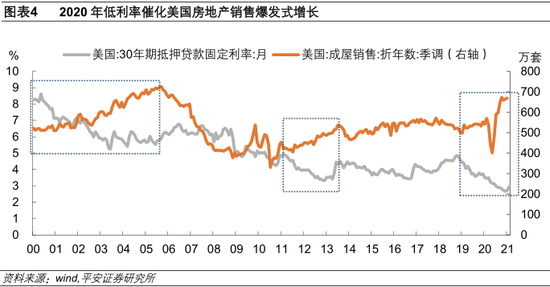

二是,美国房地产销售已接近触顶,对实际利率上行的敏感度下降。首先需要指出,房地产在美国经济中的占比不像中国这么高,2019年占比在12.2%,房地产景气度对于美联储货币政策的约束远不及股票市场。2020年美联储快速降息,带动美国抵押贷款固定利率降至2.66%的历史低位,叠加新冠疫情导致购房需求上升,触发了美国房地产销售的爆发式增长。截至2021年1月,美国成屋销量接近于2006年达到的高峰(图表4)。

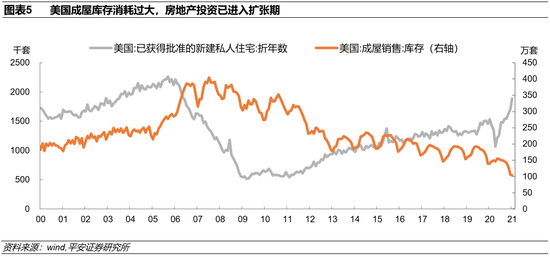

不过,2020年房地产销售骤增,对成屋库存的消耗较大,2020年1月成屋库存在140万套,到2021年1月下降到104万套,创历史新低。目前美国成屋库存水平已经不支持房地产销售继续保持高位。2021年美国开始进入房地产投资上行周期,2021年1月获得批准的新建私人住宅年化值达到188.6万套,比2020年1月增长22.8%,也在向2006年的高峰靠拢(图表5)。在此情况下,美国房地产行业对整个产业链的拉动将有韧性,而利率温和上行对房地产销售的影响不是主要矛盾。

三是,美联储在当前时点扩大国债购买或实行扭转操作,属于顺周期调控,可能进一步加重通胀压力。如果美债收益率上行是对美国经济复苏前景的映射,那么美联储通过扩大QE规模,或者拉长持有美债的久期(扭转操作),去干预美债实际利率上行,就将形成“更宽财政+更宽货币”的顺周期政策组合。这在当前原油、金属等大宗商品价格高涨的情况下,将属于“鸽上加鸽”,必然进一步催化通胀预期。

3

美债收益率上行的空间还有多大?

基于以上分析,我们对未来美债收益率的看法如下:

首先,目前美债收益率所隐含的通胀预期已经比较充分。按照我们中性预测(假设2021年美国PCE每月按照2016-2019年PCE月环比平均值0.15%匀速增长),2021年美国PCE同比将在4-6月超过2%(高点在2.46%),这个值与2018年7月的高点一致,而当时美债收益率隐含的通胀预期并未超过当前水平。极端情形下,如果比照2011年美国PCE同比触碰3%的情况,当年美债收益率隐含的通胀预期最高为2.57%,目前该值为2.15%(图表6)。也就是说,美国通胀预期最多还可能有42bp的上行空间。

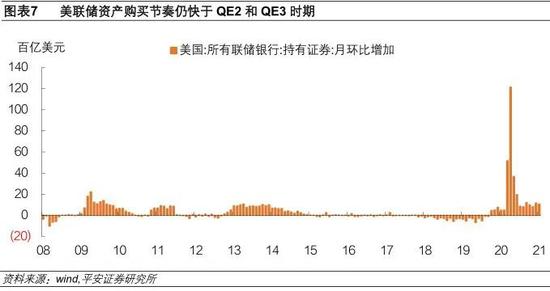

其次,美国经济复苏推动实际利率上行,但美联储QE购买决定实际利率上行的节奏。随着新冠疫苗如期推广、疫情切实好转,加之财政政策加码和房地产投资上行,2021年美国经济复苏具有较高确定性,从而实际利率保持有上行驱动。但去年以来美联储QE资产购买规模巨大,目前仍然保持每月800亿美元国债和400亿美元MBS的购买操作,并承诺持续到“在实现最大就业和价格稳定目标方面取得实质性进展”。这个购买规模尽管比去年大大减小了,但仍然高于QE2和QE3的购买速度(当然这也是由美国国债发行量上升所决定的,体现了货币对财政政策的配合),美联储所持有的存量中长期美国国债占比也在持续上升(图表7)。简言之,美联储QE购买仍将对美债实际利率保持压制。

考虑到:1)美债收益率上行突破1.5%后,美国股票市场的脆弱性将有所加大,美联储“乐见美债利率上行”的口风有可能做出调整;2)今年二季度美国通胀超过2%,且新冠疫苗普及、经济复苏态势得到扎实验证之后,下半年美联储可能会开始考虑削减QE规模,届时,美债实际利率或将开启新一轮上行,真正向0.5%的2013-2018年中枢水平回归。我们认为,美债收益率上行突破1.5%后,上行斜率会明显放缓,直到美联储开始释放削减QE的信号时(时点可能在今年下半年),实际利率会开启新一轮上行,向正值回归。

最后,我们判断本轮美债收益率上行的高点在2.5%-3%,时间预计在2023年之前,下一波上行最快的阶段或在2021下半年,之后上升斜率放缓。理由如下:

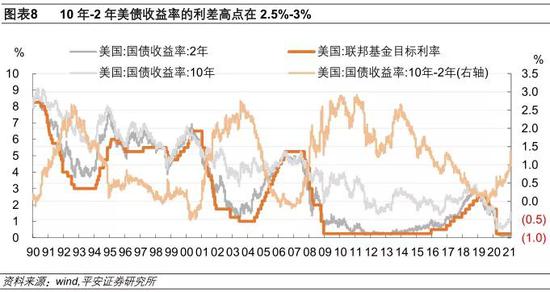

1)考虑到美联储加息时点将滞后于缩减QE时点,按照去年12月美联储议息会议公布的点阵图,市场预期在2023年之前都不会有加息,因此,短端利率将在较长时间内保持在0.25%附近。那么,分析本轮10年美债收益率上行的空间,可从期限利差层面来考虑。1990年以来,10年-2年美债收益率的利差经过了三轮周期,每轮周期的高点都在2.5%-3%之间。按照这个幅度来看,在2023年之前10年美债收益率的上限或在3%左右(图表8)。

2)从实际利率修复的角度考虑,实际利率回到0.5%的此前中枢水平附近,加上2%的通胀预期(需要注意,通胀预期是先期反应的,当实际利率显著回升时,大概率伴随通胀预期高位回落,因此此处取2%的美联储平均通胀目标值),也意味着10年美债收益率回到2.5%左右。综合以上,我们认为本轮10年美债收益率的上限在2.5%-3%。

3)考虑到2021年是美国经济疫后修复最快的年份,2022年之后经济增长预期大概率会减弱;再参考2015年美联储加息之前,10年美债收益率已经有所回落。我们预计,下一波美债快速上行的时间点在2021下半年,2022年上行斜率放缓,并在2023年美联储最终加息之前到达高点。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国