热点栏目

热点栏目来源: 吉吉加油

概览

3月4日OPEC+即将召开会议商讨4月各国的减产配额。而2月底以来,中东频发地缘政治事件,尤其美国重提2018年的卡舒吉事件令沙特措手不及。按照拜登的政策,目前美国最为重要的是尽快从疫情中走出来,尽快恢复经济,而不是优先处理中东局势。那么拜登为何在这个时机选择去挑起事端呢?从油价的角度切入,我们能够看到美国为维护自身利益而做出选择的逻辑。

地缘政治风云再起

近段时间中东地缘政治事件频发,分别是:

2月25日美军对叙利亚发动空袭,意在打击支持当地民兵的伊朗力量;

27日沙特拦截也门胡赛武装部队发射的导弹和无人机,双方矛盾激化;

28日美方公布了针对沙特记者卡舒吉2018年遇害事件的细节,沙特王储被牵涉其中,据悉美国将对涉案人员实行制裁,而王储暂未列入制裁名单中。

中东局势逐渐紧张,石油稳定供应的风险性增加。在这一系列事件的背后,我们或多或少都能看到美国参与的力量,这也符合拜登的执政理念,即延续奥巴马的多边主义政策,修复与各盟友的关系,加强在中东地区的局势控制权。

以当前美国的举动来看,主要针对的国家是伊朗和沙特。伊朗的关键在于核问题,对话前美方的态度是先以武力震慑,谈判后再考虑释放石油的产能;而拜登在当前节点重提卡舒吉事件,意在重新权衡与沙特的关系。沙特代表的是产油国的利益,美方对沙特的施压更多的是为了平抑油价。

美国放水促通胀预期快速上行

由于当前美国疫情仍然处于全球的重灾区,拜登政府的第一重心在修复国内受重创的经济,主要的手段是通过宏观放水以提振经济+推进疫苗的接种以控制疫情。

宏观方面,2020年美国总共发放了约3.77万亿美元的财政救助计划,近期美众议院通过了拜登1.9万亿美元的经济刺激计划。

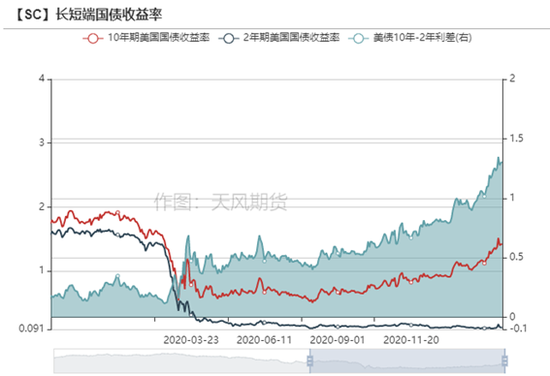

在经济刺激预期的支撑下,通胀预期再起,美债十年收益率陡峭上行,大宗商品价格快速拉升。

美国十年国债TIP隐含通胀已经突破2%的阖值,通胀预期达到历史高值,长短端利差走阔。

在通胀预期快速上行的时期,原油的金融属性放大,由宏观刺激主导涨势。布伦特在基本面和通胀预期的双重作用下快速拉升,2月整体涨幅超过18%。

高油价进而对通胀产生压力

需求后置的现状下,涨速过快的原油价格给美国带来了一定的通胀压力。

2月原油基本面的支撑主要来源于供应的突发收紧,也就是美国德州寒潮的突袭。最严重的时候美国受影响的产量达到约400万桶/天。

而需求端来看,

美国炼厂的恢复情况尚可,短期阻力消退;2-4月亚洲检修高峰,现货采购情绪不足;

中长期来看,疫苗接种继续推进,目前尚未达到群体免疫60%的目标;

英国3月8日开始分阶段解封,谨防疫情反扑,完全解封要到6月21日;欧洲各国大概率也会实施分阶段解封,需求的增速不会出现大幅度的上行。

整体来看,目前亚洲的需求环比增速因检修季略有收窄;美国短期受寒潮影响有所波动,2/3季度受疫苗的持续推进而逐步回升,欧洲阶段解封需求逐步回升。

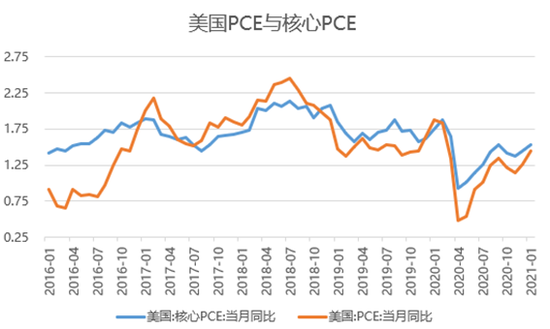

因此当前原油及铜等金融属性较强的商品所表现出的过快的涨势,带来了一定的通胀压力,美国PCE与核心PCE均在快速回升。若复苏进程不及预期,那么在通胀预期持续上涨时,商品价格或有回调风险。

从这个角度看,美国需要控制商品的价格以减轻通胀的压力。那么在欧佩克会议前,美国意欲通过对沙特施压,使其退出额外减产以拉低油价的目的就变得较为清晰。

欧佩克会议前瞻

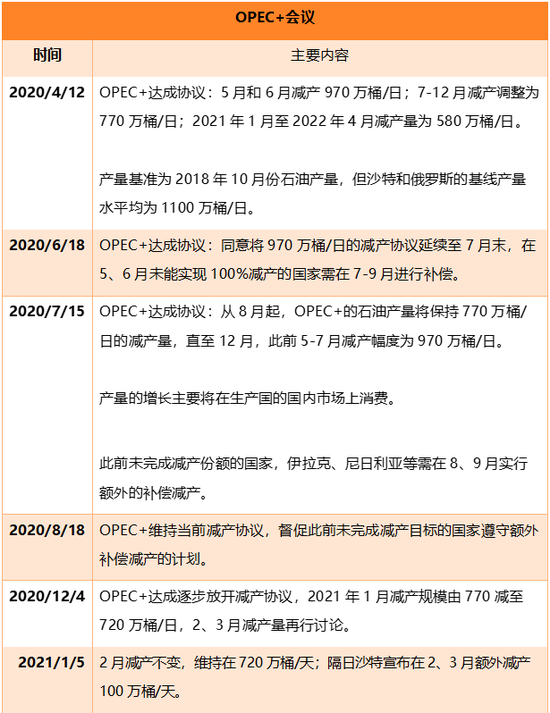

关注3月4日即将召开的OPEC+会议:

在当前的高油价环境下,市场基本达成4月欧佩克增产的共识,按照此前的商讨量大概率还是在50万桶/天;

沙特4月是否会维持100万桶/天的额外减产是焦点,市场认为沙特大概率会退出额外减产的理由有两个:一是美国施压;二是高油价下沙特需要考虑重争市场份额。

沙特4月是否退出额外减产的情景推演:

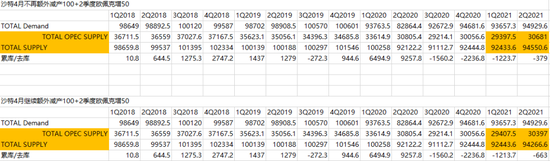

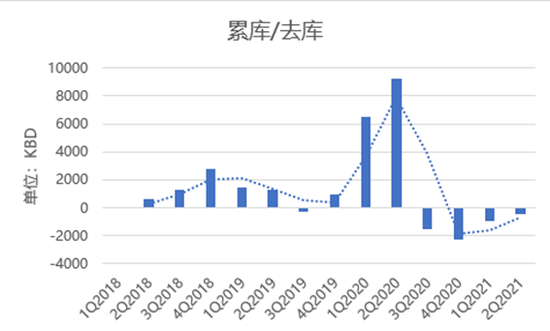

在未调需求增速的情况下,基本上2季度还能保持去库的状态。以沙特退出100万桶/天的额外减产为例:

总体来说,关于即将召开的OPEC+会议,我们认为会议会集中权衡涨势过快的油价,以及需求复苏进展的匹配度,以此来确定增产的配额。

美国因放水导致通胀预期上行过快,出于自身利益考虑,重新搅动中东局势,通过重提卡舒吉事件向沙特施压,意在拉低油价。那么沙特4月大概率不会再坚持额外100万桶/天的减产。而至于欧佩克的增产量,按照1、2月商讨的计划为增50万桶/天,需关注高油价下小国的减产自律性。

供应预计将增,叠加中东局势紧张,近期风险加剧,盘面震荡或回调为主,谨慎操作;中长期需求复苏逻辑未改,推荐逢低多。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国