炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券市场红周刊

记者 | 齐永超

3月3日,白酒股迎来“升机”,酿酒指数涨近3%,酒鬼酒、茅台、口子窖、洋河等均迎来显著反弹。经过春节以来持续调整、市值蒸发1.3万亿后,白酒“财富制造机”再度重启?有机构认为,一季报窗口是白酒板块的重要“变盘节点”之一。另外,接受《红周刊》记者采访的职业投资人表示,此轮下跌是对此次白酒快速上涨的一次修正,而这也会让市场更加聚焦白酒的基本面,若从一个更长的角度来看,行业周期、产业格局将是影响白酒板块的“最大变量”。

白酒市值最高蒸发1.3万亿

杠杆资金“逆向买入”头部酒企

3月3日,白酒股一改春节以来的“暴跌模式”,板块内多数个股展开企稳反弹,其中, 酒鬼酒、茅台、口子窖、洋河等多股涨幅超过3%。值得一提的是,虽然白酒股迎来反弹,但若从白酒春节以来的“表现”来看,仍处在短期“超跌模式”。长期“财富制造机”,一度成为短期“财富收割机”。

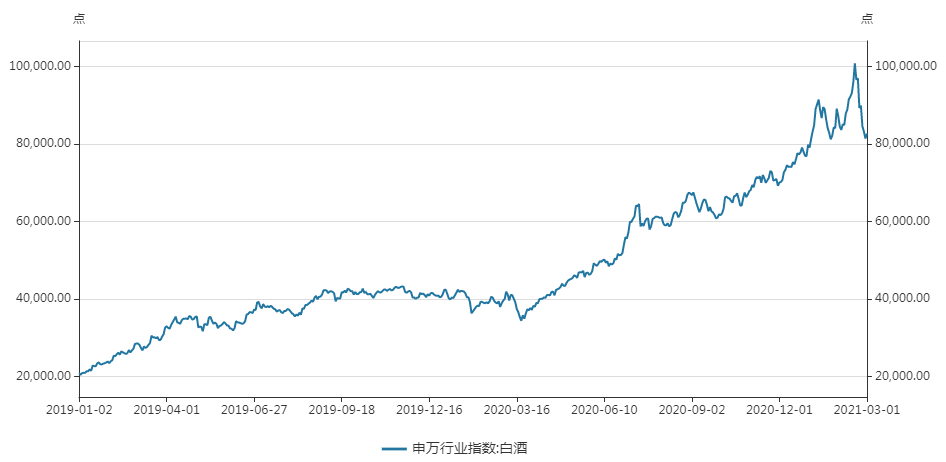

据中信行业白酒指数数据显示,3月3日该指数报收90693点,相较于2021年2月10日的历史高点111390点重挫近20%。(见图1)

图12019年至今中信行业白酒指数

数据来源:Wind

随着白酒春节以来大幅调整,白酒板块总市值大幅缩水。若以截至3月2日白酒板块的春节以来最大跌幅测算,白酒板块市值由开年的6.3万亿降至5万亿,市值蒸发达1.3万亿元。而在1.3万亿的蒸发市值中,“茅五泸汾”4家白酒企业合计“贡献”了1.1万亿,占比达8成。其中,贵州茅台市值减少近7000亿元、五粮液减少超2400亿元,泸州老窖、山西汾酒市值减少均超千亿。(见附表)

附表 春节以来(截至3月2日)白酒股股价、市值减少数据(部分)

数据来源:Wind

值得一提的是,虽然头部白酒公司“高位跳水”,但却获得了高风险偏好的杠杆资金追捧。据《红周刊》记者统计,春节以来,食品饮料获得融资净买入24亿元,位居申万28个大类行业净买入第4位。其中,茅台、五粮液等头部白酒获融资盘“越跌越买”。

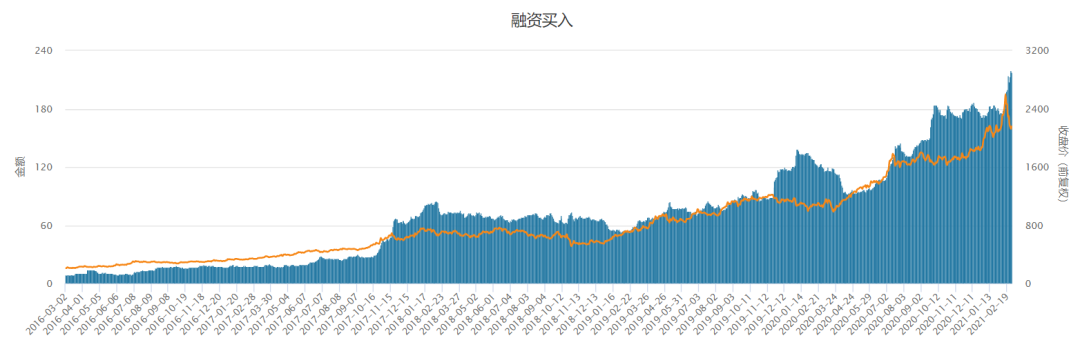

以贵州茅台为例,春节以来获得杠杆资金净买入金额最多,达30亿元。在2月22日,茅台重挫达7%,杠杆资金当日净买入茅台达到了15亿元。茅台最新的融资余额进一步升至220亿元,刷新历史新高,杠杆资金并未因茅台短期下跌而“拒绝加仓”。(见图2)

图2 茅台近五年融资余额

数据来源:Wind

白酒获机构“力推”

重点聚焦一季报时间窗口

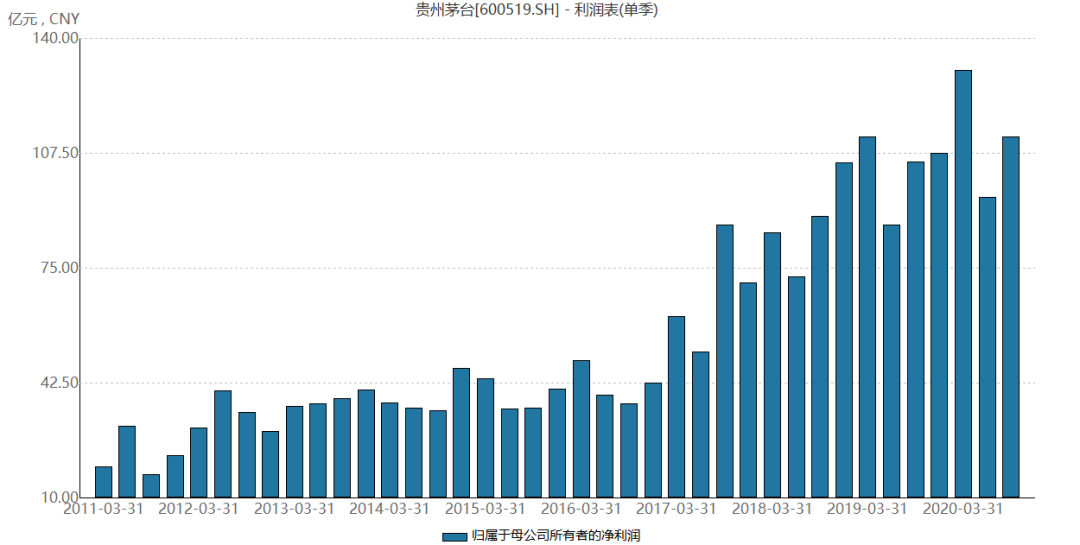

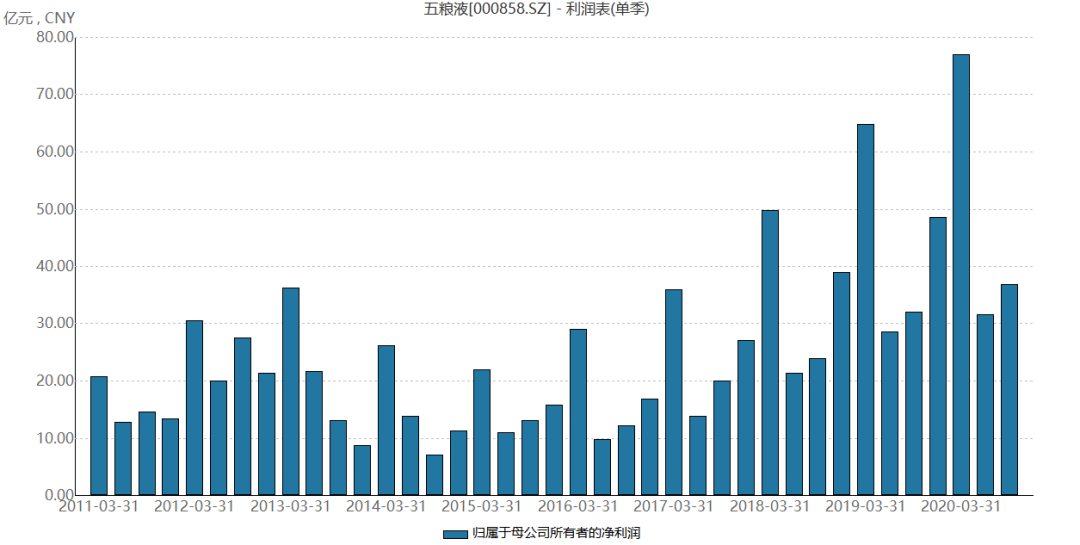

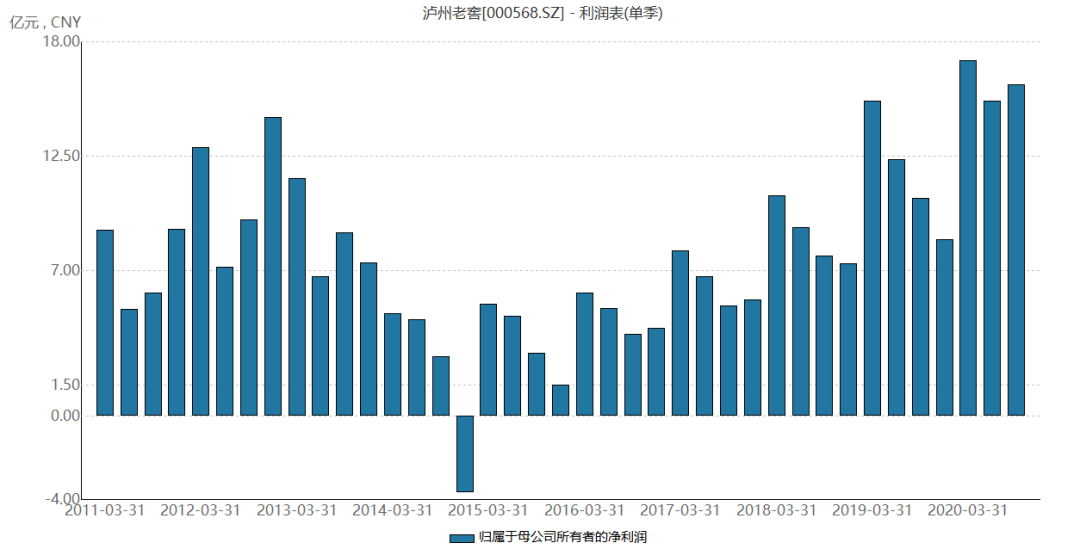

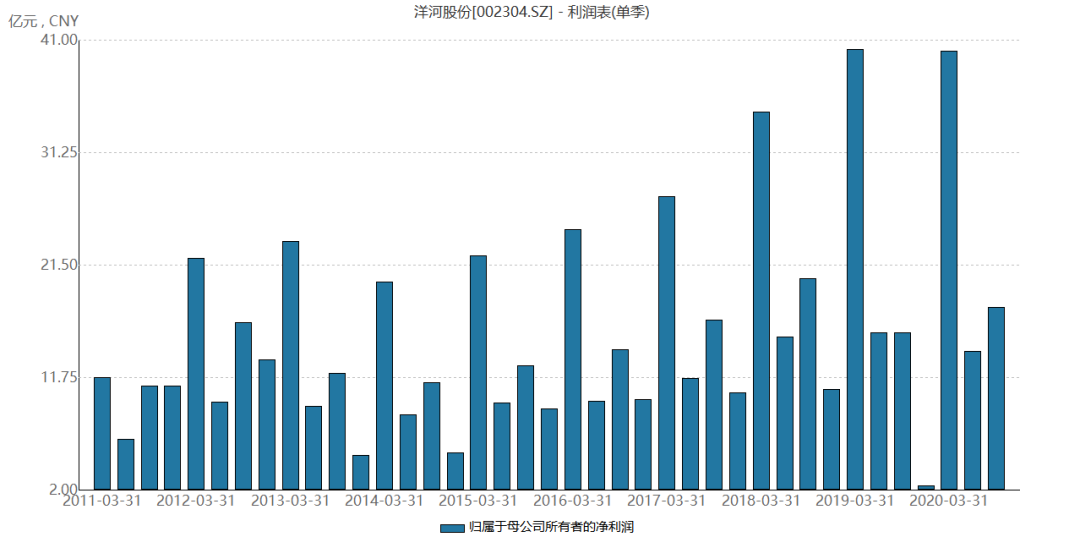

由于白酒景气周期具有较强的季节性,尤其受春节等传统旺季的带动,白酒股业绩表现往往在一季度实现最高增长。据《红周刊》记者查阅历史财报显示,近十年以来,白酒公司在一季度业绩多呈现出“超预期”表现,如茅台、五粮液、泸州老窖、洋河等。(见图3、4、5、6)

图3 2011年以来茅台单季度净利

数据来源:Wind

图4 2011年以来五粮液单季度净利

数据来源:Wind

图5 2011年以来泸州老窖单季度净利

数据来源:Wind

图6 2011年以来洋河股份单季度净利

数据来源:Wind

虽然白酒近期分化明显,但仍被机构“力推”,机构的主要的“关注焦点”之一,在于传统旺季带来的白酒一季报行情。

如华安证券食品饮料行业分析师文献表示,2021年春节旺季次高端以上白酒动销超预期,其中高端酒五粮液动销亮眼,高端酒一季度开门红的确定性最强。对于近期白酒股二级市场的分化,他认为,虽然春节前后主流酒企股价出现较大波动,但基本面无忧且持续向好。在文献看来,在白酒一季报开门红、二季度五粮液批价有望上攻千元关口等事件因素下,整体行业景气度并未观察到下行风险。

光大证券也乐观预期白酒一季度业绩。据其最新发布的研报观点认为,2021年春节期间白酒整体动销表现超出预期,高端白酒春节期间需求旺盛,价格坚挺,依旧维持高景气度,一季度业绩增长确定性较高,“茅五泸”预期均实现双位数增长。另据光大证券预判,基于白酒一季度业绩支撑较强,有望催化板块回升,股价及估值回调后,板块将迎来更佳投资机会。

白酒“阶段顶峰”或在去年四季度到达

同涨共跌成过去式 分化中机会与风险并存

虽然机构乐观预期白酒未来行情,但有也有谨慎观点认为,白酒的“阶段高峰”或已达到,对于白酒的未来预期,更应理性对待。

财经博主@阿贵龙门客栈就持这样的观点,他在接受《红周刊》记者采访时表示,白酒的牛市周期已经足够长,另外,在业绩周期等多个因素影响下,白酒的超级牛市或已经达到阶段顶峰。

他进一步表示,“这轮白酒牛市的起点可以追溯到2014年,已经长达7年,足够使任何板块能够完成牛市周期的演绎。而经过了2014-2015年的白酒恢复估值阶段、2016-2018年的行业快速发展期,2019-2020年进入平稳发展阶段,但在2020年疫情特殊年份中,白酒板块获得市场集中追捧,估值快速提升,导致白酒泡沫化加剧,这样的后果就是行情大热时多数个股持续上涨,直到出现整体性的资金无法接力。”

“事实上,一些白酒企业近年的强势表现,已经透支了未来多年的业绩,可能需要相当长的时间来消化,这个时间周期不是以日、周计,而是以季度、年度来计算。白酒的牛市已经在2020年下半年,特别是第4季度或许已经达到了阶段性高峰,白酒股的长期泡沫化已经很难持续。”另外,他向记者指出,“白酒近期的下跌就是分化的开始,而经过本轮调整,白酒整体性的泡沫没有继续吹大,反而让市场更加理性的注重白酒的基本面,因为只有估值大幅度降低后才有新的投资价值。”

从白酒的未来产业角度来看,行业周期、产业格局将是影响白酒板块的“最大变量”。

“白酒本身也具有较强的周期性,如1999-2002年和2012-2014年是白酒两个明显的下行阶段,2003-2008年和2015-2020年是两个大的上升周期,如果时间周期缩短,白酒的周期性更加复杂。所以从周期的角度,白酒的下行周期不排除在三五年内就可能出现。另外,从白酒行业格局与行业内的公司差异来看,白酒行业内的格局也并不是一成不变的。回顾历史,无论‘茅五泸’以及其他二、三线白酒,事实上它一直在经历着巨大的变化。这个行业很传统,是红海竞争,行业格局仍然随时可能发生大变。所以,从未来5-10年看,可能周期中的下行周期会在其中登场,行业格局更是多变,难言长期向好的逻辑不变,而在白酒未来分化格局进一步加剧的趋势下,机会与风险也将并存。”@阿贵龙门客栈向记者如是表示。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国