赵建:金融市场已经“恶性通胀”,印钞者们摧毁了价值投资体系

作者:赵建,西泽研究院院长。

如果说恶性通胀是一种危机,那么危机已经发生。疯狂的资产泡沫本质上就是金融市场上的“恶性通胀”。有的股票,过去10元能买到1股,现在只能买到0.01股。

从这个角度看金融市场,对泡沫的持久度可能产生不一样的看法。最近市场上喊空的,提出警告的越来越多,但泡沫依旧很坚韧,市场就是这么魔性。要记住一点,解铃还须系铃人。既然泡沫是货币宽松吹起来的,拐点还是要货币来决定。

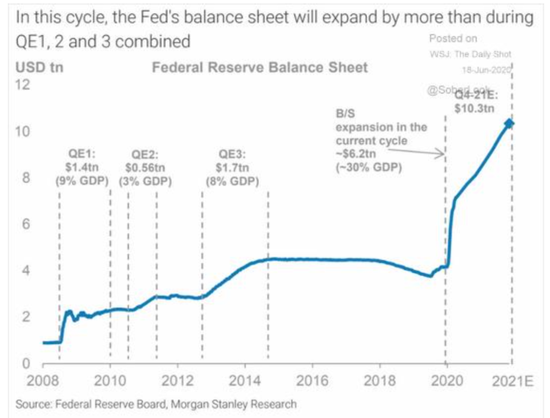

对美国来说,这一次加杠杆的主体,几乎完全是政府,这就意味着催生泡沫的主体是基础货币——这特别符合历史上恶性通胀的货币条件,即美联储直接印钞而非商业银行产生信贷。当然,美国当前的广义货币M2也创历史新高。

为什么政府直接印钞是恶性通胀的典型特征,这是因为与商业银行根据实体经济风控标准放贷创造货币相比,政府直接印钞往往只是一种分配行为而非生产行为,不会直接与实体经济的价值创造关联。因此,与其说是魔性的市场让价值投资失败(2020大牛市背景下,巴菲特的公司利润下降48%),不如说是印钞者们摧毁了价值投资体系。

因此与其说是疯狂的资产泡沫,不如说是资产市场上的“恶性通胀”。已经有越来越多的机构投资者将美国2020年的印钞行为比做上世纪初的魏玛共和国,这个念头导致比特币被疯抢,换个角度看其实就是美元在数字货币市场上疯狂的贬值。

除了比特币和股市外,恶性通胀或者说法定纸币的崩溃已经蔓延到了大宗商品市场,钢、铜、PVC、纸等各种原材料都在暴涨。这是一个很不好的兆头,这意味着纸币恶性通胀很快就蔓延到商品市场,形成真正的对社会大众产生重大影响的宏观事件。

一切不过是时间问题——货币到通胀之间的传导时滞。

然而印钞者们似乎还不觉醒——除了中国的监管者。中国监管层的态度非常明确,在泡沫崩溃以前,提前做好对冲危机的准备。银保监会主席郭树清的讲话振聋发聩:

泡沫随时都可能破灭。

中国的央行也一直保持清醒,似乎想把火灾防患于未然。而美联储则一直在“酒醉的探戈里”不愿醒来。就连国债收益率飙升这样的退场信号,他们都选择性忽视,只能说“你永远无法叫醒一个装睡的人”。

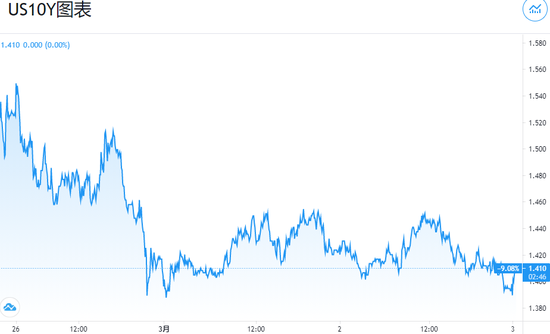

10年期美债收益率上周曾跃升至1.614%,本周二下跌2.6个基点报1.396%

或许美联储已经没了选择,只能一条道走到黑。“世界美元”的印钞者永远都是这么任性。或许印着印着人类就进入按需分配的理想大同社会。我们都知道一切都是泡沫,但泡沫有什么不好?佛曰:诸般妄相,如梦幻泡影。谁能放下印钞机,立地成佛?

中国监管层之所以有定力,还是因为率先控制住了疫情,并有幸成为疫情供给受限时期全球唯一的大型生产者。这体现在强劲的代表外循环的净出口上。既然外循环可以支持整个循环体系,代表内循环的房地产泡沫就可以认真整治一下。更重要的一点是,在美联储无底线印钞导致全球货币大洪水的危险局势下,如何修筑防洪大堤来防止国际热钱游资割韭菜薅羊毛。

此时不要谈自由市场,不要说尊重资本的商业本性,因为当央行如此疯狂介入市场,市场就已经失灵——资源配置的价格信号紊乱,辛辛苦苦干实业不如炒房炒茅台炒比特币。

比特币巨鲸灰度基金,截止今年2月持有的比特币市值超过200亿美元,且还在持续加仓

所以此时国家金融能力尤为重要。它是指国家前瞻性的系统性风险防控能力,国家动用一国金融力量配置资源打好防风险攻坚战的能力。类似1997年大陆与香港配合的港币保卫战。

因为疫情不止,放水不息,洪水隐患依然很大,国际游资如嗜血的怪兽,四处寻找猎物以满足收益率预期的胃口。美国财政部账上还趴着1.5万亿美元现金,接下来还有刚通过的1.9万亿美元刺激和救助计划。赤字率已经创了世界纪录,MMT不过是一层遮羞的布,一旦打开就不用再在乎什么了。

何况,在大疫情那个危机时刻,这一切都是正义的、必须的、不可不做的。客观的说,我们必须肯定这次疫情大危机中,各国印钞者的“救世主”般的能力——本来一场世界级的大萧条、大危机,却被印钞者们奇迹般的通过印钞力挽狂澜,多少家庭和企业免于失业和破产。

然而真的一直会这么神奇吗?用分配手段就能完全替代生产?救急用的抗生素可以替代正常的饮食?印钞者们其实也都很清醒,他们知道接下来的任务可能更严峻:

如何退出?如何回归正常化?

然而并不是所有的东西是可逆的,货币宽松是动态非对称的,通俗的说就是“覆水难收”。微观行为的基础是“棘轮效应”,即从贫到富与从富到贫,由俭入奢和由奢入俭,这两个过程是不对称的。货币宽松,资产泡沫,从央行到市场,都是会产生巨大的不可逆的路径依赖。用通俗的话来说就是:上瘾。

从理论上来看,放水放多了,均衡定价由货币均衡取代实体均衡,即所有的资产定价模型CAPM,都应该是M—CAPM。这也是导致价值投资失败的原因。

货币是琢磨不定的,是会随机偏离实体价值的。已经有学者将货币比做量子,资产—负债的波粒二重性。但我认为M—CAPM产生的后果,更重要的是将一切推入行为金融学、心理金融学和叙事经济学的频道。量子测不准状态,无法同时得到位置和速度。薛定谔的猫,生和死、涨和跌,取决于观测者。

同时,央行和市场之间处于一种量子纠缠的暧昧状态。后者知道前者不敢收手,而前者知道后者知道,后者又知道前者知道后者知道......如此叠加的信念,的确是缠绵悱恻。有时看上去复杂脆弱,有时又看上去刚性无比。因此此时,不要用线性的“经典物理学”的思维去预测市场。只要市场上还有振聋发聩的声音,泡沫就会继续存在下去,只是会多一些巨幅的波动。所谓预期的自我实现,只会在拐点已过趋势已经形成的时候。

而拐点永远只会在狂欢最高潮的时候到来。而那一刻,没有清醒者,包括你和我。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国