近期市场表现持续震荡,后续走势将会如何发展?

主要受通胀预期和美债收益率快速上行等因素影响,节后以来A股出现了核心资产回调与其余个股普涨的局面。这种与此前两年几乎相反的行情结构,源于全球经济步入新一轮增长周期、宏观环境的变化,而非系统性风险的开始。

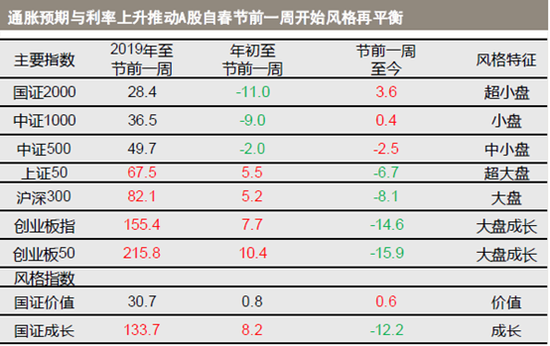

资料来源:万得,节前第一周的起始日期为2021年2月8日

上投摩根认为,以美债收益率为代表的全球基础利率的上升,给消费等以现金流贴现法估值且估值已经较高的核心资产带来了估值调整的压力,这一点全球市场内几乎都是同步的。然而,利率上升本身是对经济复苏的确认,因而盈利增长与经济周期更加紧密的周期类、价值类资产会相对受益。

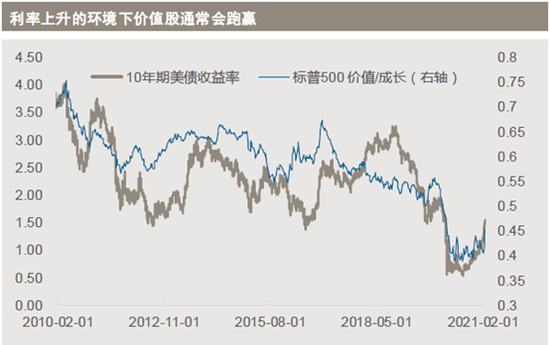

资料来源:万得,数据区间2010.02.01-2021.02.25

在全球经济共振复苏、货币政策边际收紧的背景下,进一步推升估值变得相对困难,但是盈利增长有望成为新结构性行情的新动力源泉。在国内政策“不急转弯”的大背景下,系统性风险较低,但过去两年全面拥抱核心资产的思路可能需要调整,相对均衡的风格与行业配置会是更优的选择,关键在于寻找估值和业绩匹配的行业和标的。

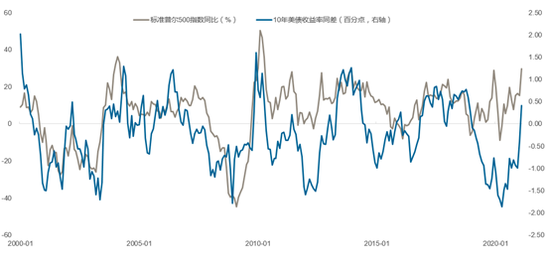

美债收益率上升反映复苏,与股市变化方向一致

资料来源:万得,数据区间2000.01.01-2021.02.25;标普500和10年期美债收益率均为月末数据,同差=当年同一月份数据-前一年同一月份数据,同比=当年同一月份数据/前一年同一月份数据

风格上,周期、价值、成长相对均衡的配置或可更好地适应新的宏观环境。通胀预期、基础利率和经济复苏预期升温,强化了有色、化工、银行等顺周期板块的配置价值。成长性板块中同样不乏机会,例如新能源汽车、光伏,估值虽然较高但是业绩增速能够匹配,估值进一步调整的概率比较小。站在更长周期的维度,核心资产值得逢低逐步布局,短期调整越多,长期配置价值越高。

上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国