美债抛售冲击全球债市,中国政府债券竟处这家外资巨头的头号仓位

作者:周艾琳责编:于舰

在近期美债遭抛售的背景下,人民币债券的两大优势吸引国际投资者。

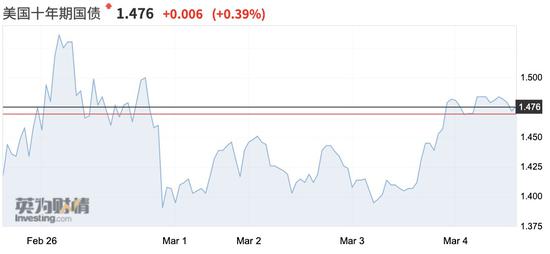

近两周,美债收益率飙升,10年期美国国债一度突破了1.6%的疫情前高位,年初还不到1%,全球主要国家债券也遭遇抛售潮。不过,中国国债波澜不惊,10年期国债收益率始终维持在3.3%之下。

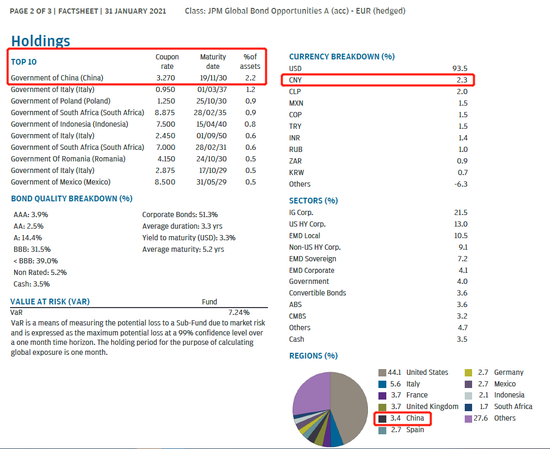

第一财经记者近日也发现,在全球资管巨头摩根资产管理的全球债券机会基金(JPMorgan Global Bond Opportunities Fund)的前十大持仓(占投资组合的8.7%)中,中国政府债券竟已跻身头号持仓,标的到期日为2030年11月19日的中国政府债券,持仓比例达2.1%。其中,就外汇敞口而言,美元仍排名第一,为92.3%,排名第二的人民币敞口为2.3%。

外资青睐中国政府债券

对于上述基金持仓的具体变化,摩根资管不予置评。不过,对于近期的市场波动,摩根资管亚洲首席市场策略师许长泰对第一财经记者称,在近期美债遭抛售的背景下,人民币债券的两大优势吸引国际投资者。

首先,中国国债与美国国债的相关性相对较低。因此,美国通胀和经济形势对中国债券的影响较小;其次,人民币债券的收益率较高,这一点很重要,因为债券的收益率为债券价格波动提供了一定缓冲。“因此,我们认为投资人民币债券的理由依然充分,尽管投资者也将密切关注中国央行的政策前景,以判断是否会减少市场流动性或使货币政策正常化。”许长泰说。

无独有偶,瑞士百达资产管理首席策略师卢伯乐(Luca Paolini)也对记者表示,“我们对新兴市场本币债券保持看好,尤其看好人民币债券。据我们的评估,人民币债券仍是价格最低的资产类别,人民币的升值或会成为额外的回报来源。我们认为美元将长期处于疲软状态,但是短期内可能会受到美国经济强劲增长的支撑。”

对于国际投资者而言,中国政府债券的收益率远高于发达国家债券,尽管同样位列摩根资管持仓前十的印尼政府债券收益率是中国政府债券的近两倍,但相比之下,后者与美债的相关性更低,有助于分散风险;同时,人民币相较于新兴市场货币往往波动性更低,这也是为何在2020年3月疫情下全球债市抛售时中国债市一度成为“避风港”的原因。

外资的持仓一般较长,但是近期中国本地债券投资机构的感受或许有所不同。春节后央行在逆回购操作上共净回笼3500亿元,市场担忧货币政策边际收紧。“债券当前很难有单边的机会,我们目前基本上以区间波段交易为主,10年期国债收益率未来大约在3.3%到3.35%波动。”卢伯乐说。

此外,3月2日,中国银保监会主席郭树清的讲话也导致国债收益率攀升。保银资本管理公司首席经济学家张智威对记者表示:“最重要的信息是监管层认为今年中国的利率水平会有所上升,这是对货币政策退出超宽松状态回归正常状态、边际上收紧的一个确认。我认为这个政策调整是适当的,因为经济已在稳步恢复过程中。对房地产泡沫的担心并不是一个新话题,对房地产市场的调控也需要货币政策相对从紧。”

美债收益率仍将逐步攀升

与此同时,全球市场仍对美债收益率的变化保持密切关注,这和各国债市、股市都息息相关。市场机构普遍认为,即使短期内美债收益率将回落盘整,但中长期仍将逐步走高。

许长泰对记者称,“短期内,随着市场消化新出炉的数据(包括美国经济复苏的步伐和未来几个月的通胀数据),以及美联储的新观点,美债收益率应该会保持稳定。3月的议息会议将非常有趣,可以看到美联储如何修正其经济和政策利率预测。” 但他也表示,“在未来12-18个月,如果美国经济复苏加速的预测是正确的,我确实认为美债收益率将进一步上升。目前,实际收益率(考虑到通胀)仍是负的,随着经济改善,也应该会恢复为正。”

许长泰认为,目前看来不太可能控制收益率,“我认为美联储更愿意让债市独立运行,而不是将预期固定在某一点上”。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国