投资研报

【碳中和动态分析】光伏全线下跌原因找到了!风电、光伏项目开发规则变化全解读 2020年中国风电整机市场集中度有所下降

【新能源汽车动见】两只千亿白马龙头为何领跌板块?一文看懂镍价大跌背后的逻辑

【食品饮料α掘金】蒙牛大举增持,“奶酪第一股”利润预增186%-290%

【硬核研报】只会迟到,从不缺席!军工板块迎来重要窗口期!机构高喊向上空间巨大,百花齐放局面即将再现,多条主线布局真成长个股(名单)

【广发宏观郭磊】出口数据初步验证“贸易共振”假设

广发证券首席经济学家郭磊

郭磊宏观茶座

第一,关于2021年出口,有两种判断方向,一种是我们去年提出的“全球贸易共振”,另一种是部分研究者所担忧的“份额重新下降”。

第二,在前期报告《年初出口情况怎么样》中,我们进一步梳理了2021年1月韩国、越南、日本、印尼等地出口数据,绝大部分国家地区出口增速均明显走高。此外,全国八大枢纽港口集装箱吞吐量亦显示出口活跃度较高。

第三,最终出来的1-2月中国出口增速为60.6%,高于市场一致预期的41.8%。2020年基数低,我们可以跳过;以2019年1-2月出口绝对额对照计算,目前数据隐含的2020、2021年年均复合增长率为15.2%。

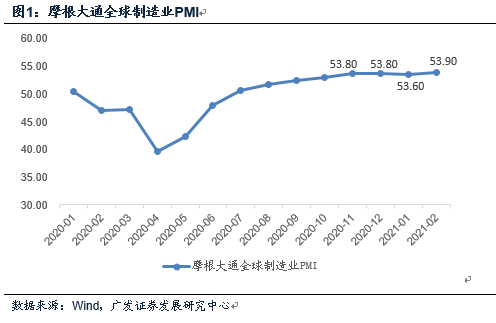

第四,主要制造业国家出口增速较高主要和全球制造业的疫后需求恢复有关,2月摩根大通全球制造业PMI为53.9,属于疫情以来新高。中采全球制造业PMI也在进一步走升,其中欧洲和美洲制造业增速在加快。

第五,从前两个月的贸易占比(包括进出口)来看,东盟、欧盟、美国是前三大贸易伙伴,占比分别为14.4%、14.3%、13.2%。但从出口占比来看,对美出口占比为17.2%,位居第一;其次是欧盟的15.7%和东盟的14.4%。对美出口增速为87.3%,明显偏高。

第六,从主要出口品类看,通用机械设备同比增长49.6%,手机同比增长59.4%,服装出口同比增长50.0%,大致持平整体。明显偏高的一是家电出口,数量和金额同比分别为69.0%和93.7%;二是自动数据处理设备及零部件(电脑类),同比增长80.0%;三是医疗仪器及器械,同比增长75.3%;四是玩具,出口金额同比增长96.8%。

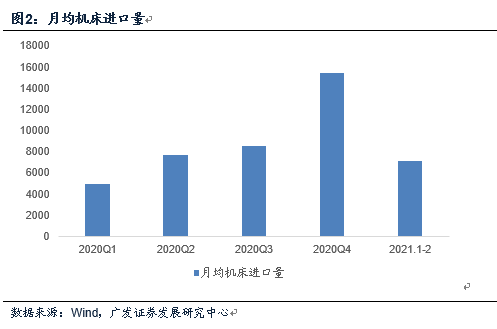

第七,进口金额同比增长22.2%,考虑到基数效应和价格效应,算是大致中性。可能因为价格上涨太快,大宗品进口增速偏低,原油、铁矿砂、铜的进口数量增速均在5%以下。值得注意的几个领域一是机床,进口数量同比增长62.0%;二是集成电路,进口数量同比增长36.0%;三是粮食,进口数量同比增长47.5%。

第八,2021年的内外需如何是一个比较关键的宏观假设。如果经济偏好,盈利是一个支撑,压力主要在分母(经济偏好-政策谨慎-利率上行-估值承压),即我们去年底所说的“顺风、逆流”组合;如果经济差则相反,压力可能主要在分子(经济向下-盈利下修-政策转松)。

正文

关于2021年出口,有两种判断方向,一种是我们提出的“全球贸易共振”,另一种是部分研究者所担忧的“份额重新下降”。

在2020年12月6日的年度展望报告《寻找确定性》中,我们指出:“我们仍比较看好后续的出口。从当前海外库存位置和进口结构特征看,2021年较大概率出现欧美进口的扩大和全球贸易的共振。份额的逻辑存在,但不应被简单化理解”。

在前期报告《年初出口情况怎么样》中,我们进一步梳理了一下2021年1月韩国、越南、日本、印尼等地的出口数据,绝大部分国家地区出口增速均明显走高。此外,全国八大枢纽港口集装箱吞吐量情况亦显示出口活跃度较高。

再次重复展示一下2月19日报告《年初出口情况怎么样》中的数据,主要想表明本轮出口回升是普遍性的、同步的:越南1月出口同比增速为45.8%,进一步好于2020年12月的21.6%及4季度的16.8%;1月韩国出口同比增速为11.4%,基本持平于去年底高点的12%左右,好于去年4季度的4.2%,其中对美出口同比高达45.8%;日本1月出口同比增长6.4%,高于2020年12月的2.0%和2020年4季度的-0.8%;印度尼西亚1月出口同比增速为12.2%,略低于2020年12月的14.5%但基本维持在了高位,好于2020年4季度的6.5%;中国台湾1月出口同比增速为36.8%,好于2020年12月的12.0%和4季度的11.7%。中国香港1月整体出口货值同比为44.0%,显著好于去年12月的11.7%和4季度的5.4%。

最终出来的1-2月出口增速为60.6%,高于市场一致预期的41.8%。2020年基数低,我们可以跳过;以2019年1-2月出口绝对额对照计算,目前数据隐含的2020、2021年年均复合增长率为15.2%。

2021年1-2月出口增速为60.6%,高于市场一致预期(wind口径41.8%)。

怎么理解这个数据的好坏?2020年存在2月疫情影响下的低基数,我们可以跳过。以2019年1-2月出口绝对额的3533亿美元计算,2021年1-2月的4689亿美元相当于隐含着2020、2021年年均复合增长率15.2%。

这个增速还是非常高的。

主要制造业国家出口增速较高主要和全球制造业的疫后需求恢复有关,2月摩根大通全球制造业PMI为53.9,属于疫情以来新高。中采全球制造业PMI也在进一步走升,其中欧洲和美洲制造业增速在加快。

2021年1月和2月摩根大通全球制造业PMI分别为53.6、53.9,其中2月PMI数据属于疫情以来的新高。

另据中国物流与采购联合会的数据,2021年2月份全球制造业PMI为55.6%,较1月上升1.2个点,其中欧洲和美洲制造业增速较上月有所加快,PMI均有不同程度上升,亚洲和非洲制造业增速平稳,较上月变化不大 。

从前两个月的贸易占比(包括进出口)来看,东盟、欧盟、美国是前三大贸易伙伴,占比分别为14.4%、14.3%、13.2%。但从出口占比来看,对美出口占比为17.2%,位居第一;其次是欧盟的15.7%和东盟的14.4%。对美出口增速为87.3%,明显偏高。

1-2月对东盟、欧盟、美国贸易(进出口)总量分别为1205亿美元、1196亿美元、1097亿美元,占进出口8344亿美元的比例分别为14.4%、14.3%、13.2%。

如果单看出口,对美、对欧盟、对东盟、对日增速分别为87.3%、62.6%、53.0%、47.7%,占比分别为17.2%、15.7%、14.4%、5.4%。

对美出口增速的87.3%与低基数有关,但不是唯一原因。对日出口基数和对美出口几乎相当(去年1-2月增速分别为-24.5%和-27.6%),但今年增速差距较大。实际上,越南等地1-2月也是对美出口增速明显偏高。

从主要出口品类看,通用机械设备同比增长49.6%,手机同比增长59.4%,服装出口同比增长50.0%,大致持平整体。明显偏高的一是家电出口,数量和金额同比分别为69.0%和93.7%;二是自动数据处理设备及零部件(电脑类),同比增长80.0%;三是医疗仪器及器械,同比增长75.3%;四是玩具,出口金额同比增长96.8%。

机电产品大类出口金额同比增长64.7%,大致持平于整体,占整体出口的比重为60.3%。

通用机械设备出口金额同比增长49.6%,手机同比金额增长59.4%,服装出口金额同比增长50.0%,大致持平于整体,或基数降低前的趋势增速。

明显偏高的一是家电出口,1-2月出口数量和金额同比分别为69.0%和93.7%,显示同期价格有一定上行。家电出口景气度偏高或与海外经济好转背景下的收入效应有关;同时随着疫情影响下降,生活场景也进一步正常化。

二是自动数据处理设备及其零部件(电脑类),出口金额同比增长80.0%;三是医疗仪器及器械,出口金额同比增长75.3%。这两个领域延续了去年的高景气。

四是玩具,出口金额同比增长96.8%。

进口金额同比增长22.2%,考虑到基数效应和价格效应,算是大致中性。可能因为价格上涨太快,大宗品进口增速偏低,原油、铁矿砂、铜的进口数量增速均在5%以下。值得注意的几个领域一是机床,进口数量同比增长62.0%;二是集成电路,进口数量同比增长36.0%;三是粮食,进口数量同比增长47.5%。

1-2月进口金额同比增长22.2%,相对于2020年12月的6.5%来说,这一高增速一则包括基数下降(2019年12月为16.7%,2020年1-2月为-4.1%);二则包括大宗品价格上行的贡献。

从进口数量来看,原油、铁矿砂、未锻造的铜及铜材的同比分别为4.1%、2.8%、4.7%。进口数量均一般,可能与同期大宗品价格上涨太快,下游限于观望有关。

值得注意的主要有几个领域:

一是机床,进口数量同比增长62.0%,或反映制造业投资的回升初步趋势。

二是集成电路,进口数据同比增长36.0%,半导体产业处于政策推动的快速发展和资本开支周期过程中。

三是粮食,进口数量同比增长47.5%。粮食进口增长较快主要与内外价格倒挂,以及国内需求上升较快有关。

2021年的内外需如何是一个比较关键的宏观假设。如果经济偏好,盈利是一个支撑,压力主要在分母(经济偏好-政策谨慎-利率上行-估值承压),即我们去年底所说的“顺风、逆流”组合;如果经济偏差则相反,压力可能主要在分子(经济向下-盈利下修-政策转松)。

在2020年12月的年度展望报告《寻找确定性》中,我们指出2021年经济会类似于2017年,全年压力不大;政策逐步收敛,货币供给回归中性,金融政策偏紧。这是一个我们可以称为“顺风、逆流”的组合。它的支撑力在于分子,而压力在于分母。在前期报告《美债收益率与宏观逻辑》中,我们进一步对分母的影响逻辑做了梳理。

但如果2021年经济走差,则情况会相反,压力主要在分子的企业盈利线索上,政策会逐步转松。

就目前能看到的信号来看,我们仍维持前一假设。

核心假设风险:外需变化超预期;全球经济和金融环境变化超预期。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国