热点栏目

热点栏目来源:能源研发中心

在经历焦急的等待之后,沙特再一次让市场震惊。沙特阿拉伯能源部长萨勒曼亲王对记者说:“我们给石油行业带来了美好的礼物和惊喜。另外他还补充说:“我们是这个行业的守护者。

原油市场经历了太多的不确定性和意外。前半周,市场普遍预期OPEC+增产50万桶/天,沙特终止100万桶/天的自愿减产。这次会议最终决议之前布伦特已经冲高到65美元之上,供应短缺迹象明显,所以在当前的市场局势下市场普遍预期OPEC+将会增产150万桶/天,因此在会议之前油价高位回落了4.5美元。

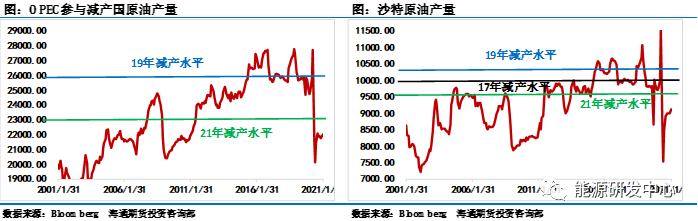

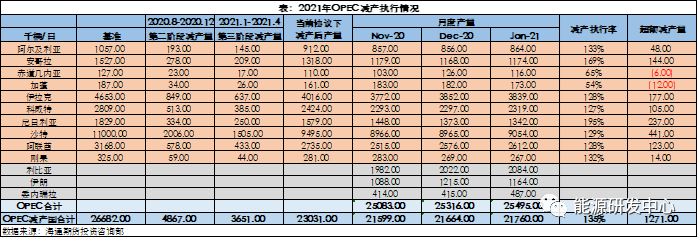

但是最终OPEC+在沙特的带领下决定维持当前的减产力度不变,不仅OPEC+不增加50万桶的产量,沙特也将继续自愿减产100万桶以支撑油价,仅仅俄罗斯等国家增加15万桶/天的产量,这比市场预期的150万桶少了太多。OEPC通过其实际行动在向市场证明其稳定市场的决心不会动摇。而沙特在今年非常关键的1、2、3月度会议的决定均显示出其维护原油市场紧平衡,让油价维持高位的决心,沙特也再次证明了它在原油市场无与伦比的影响力,这也让我们再次想起沙特在2020年的时候对原油市场投机空头的警告:要让所有做空原油的投机者下地狱!沙特油长在此次会议上强调说:这个决定(4月维持100万桶/天减产)是由MBS小王子本人做出的。

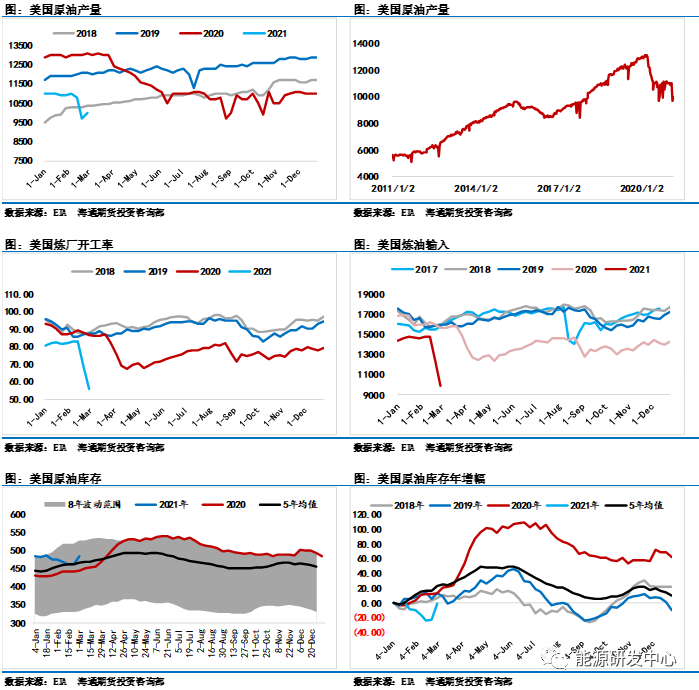

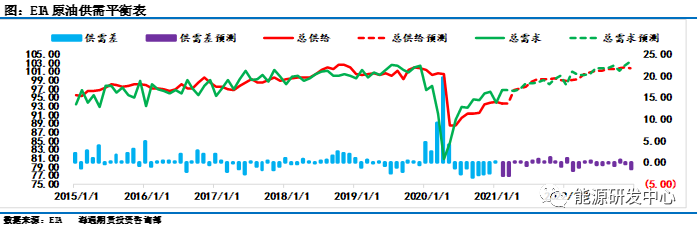

本周美国原油库存也给了市场不小的惊吓,不管是原油库存还是成品库存都创造了历史,不过有所不同的是,美国原油产量大幅增加创造了历史,成品油库存则是大幅下滑创造了历史,同样美国炼厂开工率的历史低位也创造了历史。

在OPEC会议之后,市场供应紧张的程度被放大和加剧,65美元绝对不是OPEC的终极目标。前几天大多头高盛突然倒戈之后,唱多的高盛再次归来,又一次上调了油价的未来预期。随着各个国家疫苗的不断普及以及经济的复苏,全球原油需求有望进一步回升,在4月份不增产的情况下,市场的紧张程度将会超过以往,这也是布伦特价格能够突破69美元之上的主要原因。

沙特的意外惊喜

备受关注的OPEC会议终于结束了,会议达成了令市场极为震惊的结果,OPEC+决定不在四月份进行增产,彻底打破了市场的预期。在会议之前,市场普遍OPEC+将会增产50万桶,沙特也将结束自愿减产的100万桶,但会议结果公布之后,这些利空的因素统统烟消云散,布伦特价格大涨5%,站上67美元,距离70美元的目标又近了一步。

在会议之前,沙特亲自出来放风将有可能停止自愿减产的100万桶,可会议之后,沙特又令人极为震惊地宣布,将自愿减产100万桶的时间延长到四月份,在五月份之后,沙特将会视情况逐步退出100万桶的自愿减产,沙特这次预期管理做的相当到位。

这也就意味着沙特稳定原油市场的决心依然比较坚定,并不会因为当前油价已经相对过高而放松警惕。OPEC+下一次会议的时间是4月1号,将会在4月1号讨论五月份的减产规模。因为在之前达成史诗级的减产计划的时候,OPEC+的减产计划仅仅是到四月份,这也就意味着在四月之后,减产计划可能并不会立即终止,而是会根据当时的油价情况再进行评估。

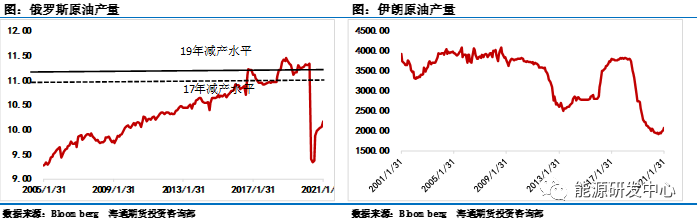

会议结果中唯一可以豁免的是俄罗斯和哈萨克斯坦,俄罗斯表示将会在四月份增加13万桶,哈萨克斯坦将会增加2万桶,总共增加15万桶的规模,这比市场之前预期的150万桶要小了很多,因此会议结束后原油价格大幅飙升,这也是我们所说沙特预期管理做的相当好的原因。

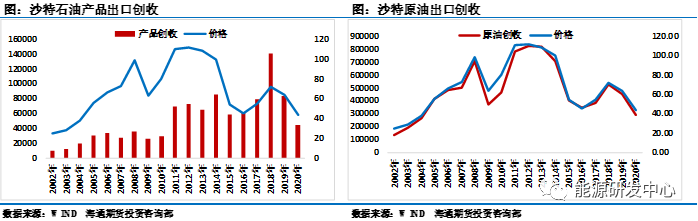

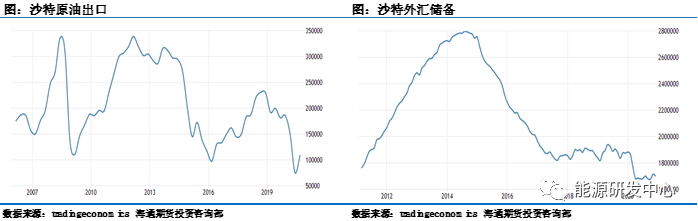

市场之所以会有沙特恢复产量的预期,主要原因是低油价低产量对沙特打击巨大。从原油出口的数量上来看,在疫情最严重的去年上半年,沙特的原油出口跌至了近15年以来的最低值,即便是现在,沙特的石油出口量依然维持在近15年以来的低点。

从油价与沙特出口创汇的走势图上可以看出,两者之间几乎呈现了完美的正相关关系,在需求较好的年份,沙特出口的石油就会增多,而需求较好的年份同样会推升价格的上行,这是一个相互促进的正循环过程,在需求较差的年份,油价暴跌,沙特又不得不通过减产来稳定原油市场,这时候低油价低产量就令产油国的日子极其艰难。

从沙特这几年的趋势上来看,沙特依然在吃2015年之前高油价的红利,即便是2018年石油出口创收有所回升,但其实外储并未有明显的增加,在经历了2016-2017年低油价的打击之后,沙特并未在油价相对偏高的2018年增加外汇收入,以至于在2020年低油价再现之后,沙特外汇储备再一次大幅下滑。

其实从外汇储备的变化上也能够大概的计算出沙特的财政平衡成本,在2015年之前,也就是2011-2014年油价维持在100美元附近的时候,沙特外储在不断的攀升。2015-2017年是外储快速下滑的阶段,这一阶段年均布伦特分别是54/45/54美元。到了2018年,外储基本维持稳定了,而此时的布伦特年均价在71美元,已经远远好于过去三年了,因此我们可以推断2018年沙特的财政平衡成本大概是在70美元附近。到了2019年,沙特的外储依然保持稳定,而此时均价下滑到了64美元。到了2020年,外储除了在一季度价格极端低位时有个小幅度的下滑之外,其余时间点依然能够维持稳定,而2020年下半年的均价在44美元,也就意味着沙特的财政平衡成本用了3年的时间从70美元降至了45美元附近。

从沙特的财政支出平衡上来看,目前的油价已经足够沙特维持财政平衡,但是67美元不是沙特的目标,也不是油价上行的终点,沙特的目标更加广阔和远大。即便是丢失市场份额,沙特也愿意继续努力。不过现在好就好在全球市场产量的囚徒困境并没有出现,在OPEC+减产的同时,美国原油产量也因为各种问题而出现下滑,并不会出现OPEC+减产,美国拼命增产的情况,至少在短期内这种情况还不会发生,因此全球范围内的囚徒困境短暂失效是沙特能够放手去搏的主要因素,也是沙特敢继续自愿减产的基础。

美国库存的惊吓

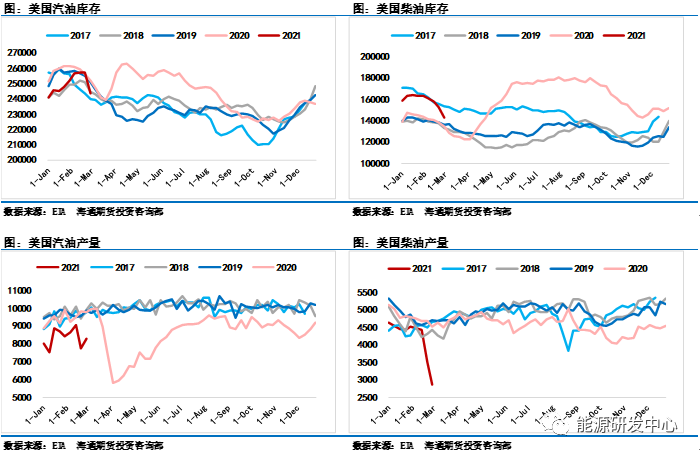

本周的EIA数据给了市场不小的惊吓,多项数据纷纷创造历史记录,成品油库存和原油库存的惊天分化使得市场变得更加混乱。其中美国原油库存的增幅创造了历史记录,增加了2100多万桶;美国汽油库存和精炼油库存的降幅创造了历史记录,汽油库存减少了1300多万桶,精炼油库存减少了900多万桶;美国炼厂设备利用率达到了历史最低值,为56%,同时美国的炼油输入也降至了历史最低值,甚至超过了疫情最严重的时期。出现这些历史记录的主要原因在于美国的极端天气影响了电力的供应,电力的中断使得原油产量出现了下滑,同时也使得炼厂的生产出现中断,炼厂产能的中断又使得成品油的产量不足,这才导致了这些记录的诞生。

从产量数据上来看,美国原油产量上周增加30万桶,重新回到1000万桶每天的产能,不过上周美国原油产量的数据是下降了110万桶,这也就意味着在未来的几周内,美国的原油产量仍有70-80万桶/天的空间会逐渐恢复,并且不排除下周再继续大幅回升几十万桶的可能。

从本周的数据上来看,美国原油产量已经在恢复的道路上,但炼厂开工率却依然没有见到恢复的迹象,倘若下周的数据美国炼厂开工率依然没有开始恢复,那么可以预见的是美国原油库存依然会大幅增加,成品油库存依然会大幅下滑,成品油和原油的大幅背离将再次搅乱市场节奏。

从整个基本面的角度来看,三月份,由于美国极端天气的影响,美国原油需求出现了大幅的下滑,同时,其他原油需求国也季节性的减少采购,但是在四月份以及之后,这些国家的需求将会逐渐恢复。现在OPEC仍然维持之前的减产规模,这就会让市场更加加剧了供需矛盾的发生。供给不足将会成为四月份的主要矛盾。

而且此次OPEC在会议中提到,将会在4月份重新评估市场情况,如果有必要将会继续执行减产协议。在之前OPEC达成史诗级减产协议之时,减产协议终止的时间点就是4月份,这也就意味着OPEC+整体不仅在超额减产,并且也在延长减产的时间,除非价格符合OPEC所期望的目标。

从OPEC的决心上来看,除非宏观市场发生巨大变化,否则原油市场依然要以多头思路进行对待,供给端的持续紧张将继续推升油价朝着更高的目标奋进!

内容由能源研发中心原创,转载请注明出处。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国