热点栏目

热点栏目原标题:沥青:原油中期重心仍有上移预期 盘面持续偏强 来源:文华财经

征稿(作者:徽商期货 刘娇)--商品走势分化,上周末原油一枝独秀,逆势上涨,OPEC+增产不急预期,推涨国际原价再次突破新高。目前沥青终端需求恢复缓慢,下游实际消耗有限;炼厂低利润叠加基差水平低位运行,炼厂开工水平恐难以大幅走高。短期在原油上上涨带动下,盘面表现偏强,但需谨防可能出现的涨势回吐带来的压制,预计沥青或偏强震荡为主。

一、期现货市场分析

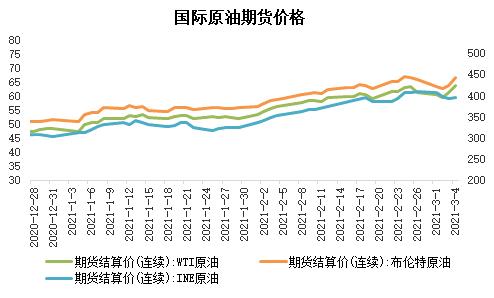

图1:国际原油期货价格走势

数据来源:WIND

近期商品走势分化,原油一枝独秀,逆势上涨,外盘均突破新高。上周四,OPEC+举行部长级会议并决定继续维持石油减产规模,令市场非常意外。据了解OPEC+将当前减产力度延长到4月底,包括沙特继续自愿额外每日减产100万桶,目前只有俄罗斯和哈萨克斯坦获得了豁免,可小幅增产。消息一出,令市场供需紧张进一步持续,导致油价飙升明显,这也可能会推升全球通胀压力。地缘争端方面,也门胡赛武装向沙特阿美在吉达的设施发射了一枚导弹,也支撑了市场情绪。但伊朗石油是否提前重返市场,将是近期需要关注的风险因素,若在6月之前提前重返,将对国际油价带来较大冲击。中期来看,虽原油易涨难跌,仍需谨慎。

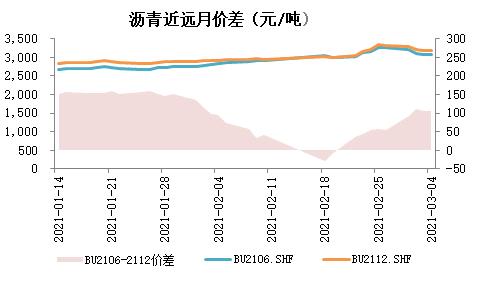

图2:沥青近远月价差走势

数据来源:WIND

沥青现货方面,近期国内石油沥青均价为3169元/吨,环比上调153元/吨或4.45%。据隆众统计,山东地区,中石化价格上调150 元/吨,但受原油和期货价格波动影响,区内市场价格小幅回落,主流参考价至3000-3100元/吨。华东地区,区内中石化价格上涨150元/吨,其他炼厂跟涨50-150元/吨不等。周内主力成交参考3200-3300元/吨。供应方面,中石化主力炼厂间歇生产,供应呈下降趋势。华南地区,中石化以及中石油沥青价格上调 150 元/吨,北海和源合同价格上调 100 元/吨,区内重交沥青参考价 3250-3300 元/吨。东北地区,区内沥青主流参考价至 3100-3300 元/吨。区内供应相对稳定,炼厂开工暂无明显变化。整体来看,沥青价格在成本端推动下价格进一步上涨,但继续上行面临压力。

沥青月差方面,由于近期成本端方面表现偏强,对沥青近月支撑明显;另外一方面,目前沥青开工率处于低位,且预期近期沥青需求将有恢复。沥青月差Contango结构持续走弱,并向Back结构转变。我们预期短期BU2106-BU2112月差或继续走强。

二、沥青供需分析

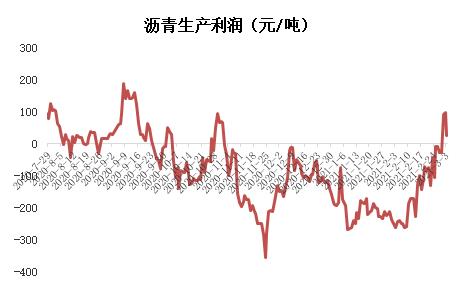

图3:沥青生产利润空间(元/吨)

数据来源:隆众资讯

图4:沥青开工率(%)

数据来源:隆众资讯

沥青利润方面,受原油波动影响,整体利润转负为正,扭转亏损局面。当前加工马瑞原油利润为21.3元/吨,综合利润周度环比有增加。马瑞原油周度均价3194元/吨,环比上调41元/吨或1.3%。利润虽有转好,但整体水平仍处于同期历史较低水平。炼厂开工率方面,据隆众统计,3月初,综合开工率在39.2%,环比下滑1.5%。山东地区,京博石化装置轮流检修影响产量,区内整体开工下降;东北及西南地区,区内炼厂生产稳定,开工无明显变化;华东地区,扬子石化间歇停产,叠加上海石化停产,带动区内开工下降。考虑到目前沥青炼厂利润及基差水平均处于低位,炼厂整体开工积极性不高,预计短期开工水平难以提高。

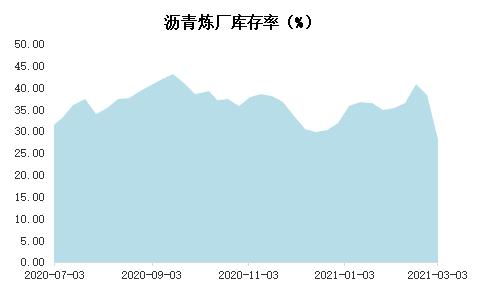

图5:沥青炼厂库存率(%)

数据来源:WIND

库存方面,目前炼厂库存处于历史高位。据隆众统计,样本内沥青厂家库存水平在 88.20 万吨,环比增加1.6%,同比增加39.1%。山东地区,整体库存持稳;华东地区,终端需求上升缓慢,实际出货情况不佳,库存增加明显;华南地区,区内终端需求偏弱,部分主营炼厂日产量小幅提升带动库存增加;西南地区,主要受近期降雨影响,市场消耗有限,令库存小幅提升。后期,沥青是否延续去库主要看下游需求表现,从季节性角度考虑,预计随着后期天气改善,需求将逐渐恢复,对去库或有一定推力。

三、走势研判

沥青市场目前表现喜忧参半,单边走势仍将跟随成本端原油,但自身基本面仍有压力,炼厂低利润水平抑制开工积极性,需求释放速度偏缓,社会库存累库短期难以解决。综合来看,考虑到成本端国际油市预期中期价格仍有上移可能,另外,后期需求释放及去库预期仍有增强趋势,沥青或将继续偏强运行。

作者简介:刘娇,徽商期货分析师,毕业于诺丁汉大学金融与投资专业,硕士研究生 。具有良好的经济学与金融学专业基础,具有金融研究实习工作经验,熟悉行业分析工作。曾在IERI国外期刊、中国留美经济学会(CES)上发表论文。目前在徽商期货研究所从事期货品种分析以及策略研发工作。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国