热点栏目

热点栏目下载新浪财经APP,了解全球实时汇率

截至3月8日下午14点19,沪深300指数盘中下跌2.61%,报5125.21点。

中金公司认为,本轮下跌是对自去年3月23日低点反弹以来的中期调整。在近几周的急跌后短线虽有小反弹,但盘整可能在未来一到两个月的维度持续,成交量将在波动中逐步萎缩。不过投资者不宜过度悲观,市场在消化估值及潜在政策调整影响后会重拾升势。

沪深300股指期权纷纷异动,多个认沽期权迎来翻倍行情。其中,行权价为5100的沪深300认沽期权涨超100%;行权价为5000的沪深300认沽期权涨超120%。

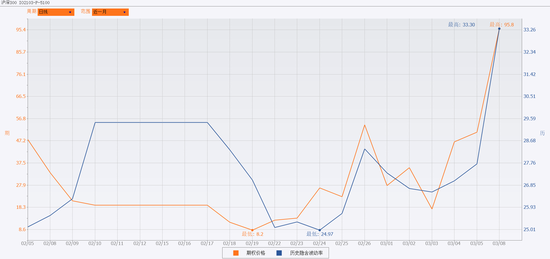

IO2103-P-5100期权合约

IO2103-P-5100期权合约期权价格的波动伴随着隐含波动率大幅上升,行权价为5100的沪深300认沽期权历史隐含波动率升至33.30%,较上一个交易日(27.01%)上升了6.29% 。

IO2103-P-5100历史隐含波动率

IO2103-P-5100历史隐含波动率中银期货表示,目前期权的隐含波动率仍处于历史较高水平,从波动率锥上来看,目前近月 3 月期权隐含波动率在波动率锥 75%分位数上方,4 月期权隐含波动率在波动率锥 75%分位数上,都处于较高的水平。

上周行情弱势下跌,隐含波动率明显走强。从走势图上来看,沪深 300 股指期权的隐含波动率与行情呈现明显的负相关,说明在行情下跌的情况下,市场更趋向买入期权进行保护,而不是像前期在行情上涨过程中买入期权参与行情波动扩大。周一到周三行情维持在 5350 到 5450 的区间波动,隐含波动率持续走低。在周四行情低开后,隐含波动率开始出现明显的升高,避险情绪逐渐升温。周五行情继续低开,近月期权隐含波动率出现明显的上涨,次月期权隐含波动率也出现相应的跟随。

目前偏度指标走势与行情相关性相对较小。周四周五行情持续下跌时,偏度并没有出现明显的下跌,ETF 期权的偏度指标相对比较稳定。沪深 300 股指期权反而出现了小幅的上涨,但是随着行情逐步回调,偏度指标也从最高接近10%,回落至 4%左右的水平。目前偏度指标还是大体保持正偏,显示虚值看涨期权价格要略高于虚值看跌期权,市场主动买入看跌期权避险的积极性并没有特别高涨。

上周期权标的下跌幅度有所加大,波动率呈现明显的提高。但是在下跌过程中,偏度指标没有出现明显的下行,同时合成期货基差还维持相对坚挺。这说明市场主动买入看跌期权积极性相对较低,使用期权进行保护的成本也比较低,市场对于未来走势并没有呈现出特别悲观的情绪。中银期货建议,投资者目前策略防守为主,可以采用备兑策略增加收益,也可买入看跌期权使用 collar 策略降低持有正股的波动。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国