炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:大眼楼管

作者:小飞鼠

近日,金科股份发行2021年面向专业投资者公开发行公司债券(第二期),本次债券发行规模为22亿元,票面年利率为6.3%,债券期限为4年(附第2年末发行人调整票面利率选择权和投资者回售选择权),此次发行债券主要用于偿还公司债券兑付或回售本金或利息。

踩“两条红线”借新还旧 受限资金占金资产148%

金科股份是一家专注于房地产开发与销售的大型企业集团,经过二十多年的健康发展,现已形成民生地产开发、生活服务、科技产业(园区)投资运营、文商旅康养等相关多元化产业“四位一体”协同发展的战略格局。

与许多靠负债实现规模发展的房企类似,金科股份也是通过杠杆经营发展起来的,与此同时,公司的财务杠杆也在增长,根据2020年业绩快报,公司的有息负债总额为964.71亿元,同比减少3.32%,其中短期有息负债为311.6亿元,同比减少4.62%,有息负债规模控制初见成效。

以“三道红线”作为标准,截至2020年底公司依然踩中两条红线,剔除预收款后的资产负债率为68.99%;净负债率为71.84%,现金短债比为1.4。

金科股份的偿债来源除了借新还旧外,主要来自于日常经营中所产生的利润和现金流。2017-2019 年以及 2020 年 1-9 月,公司归属于母公司所有者的净利润分别为20.05亿元、38.86亿元、56.76亿元和44.37亿元,经营业绩呈上升态势;同期,公司经营活动产生的现金流量净额分别为-84.86亿元、13.29亿元、22.39亿元和11.09亿元。

值得一提的是,由于向金融机构借款设定的担保,公司受限资金达到880.96亿元,占净资产比例达168.92%。主要包括房地产项目、投资性房地产、固定资产和持有的货币资金等。

二、三线土储占比高

在投资布局上,金科股份坚持围绕“三圈一带、八大城市群”深耕发展,坚持聚焦省域深耕,形成“以二三线城市为主,一四线城市为辅”的全国化均衡布局。

近年来金科股份拿地力度较大,截至2020年9月末,全口径土地储备面积7901.08万平方米,能满足未来3年左右的开发和销售需求。

2017年-2019年以及2020年1-6月,公司的新增土地储备为1245.27万平方米、2054 万平方米、3323 万平方米和1370 万平方米。新增土地中加大了二三线城市的布局,其中2020年上半年的新增土地中有85%位于二三线城市。公司营业收入主要来源于重庆、四川和江苏地区,2017-2019年度,在上述区域收入之和占公司营业收入的比例分别达到70.94%、80.94%和71.27%。

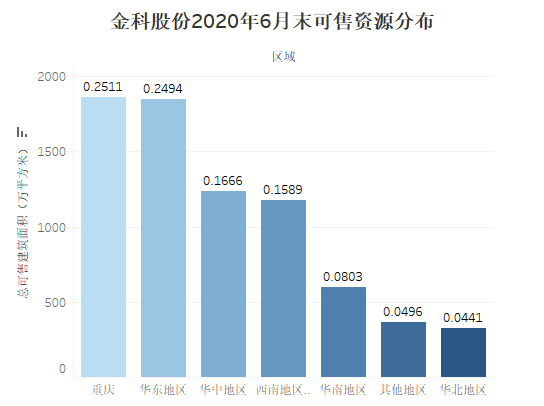

截至2020年6月30日,公司的可售面积超7400平方米,其中重庆和华东地区占比较高,分别为25.11%和24.94%。

设下4500亿销售目标 管理层换血

2017年以来,金科股份以跨越式大发展为契机,不断达成阶段性目标。2017-2019年,地产板块签约销售金额分别为630亿元、1155亿元、1814亿元,同比增长率分别为83.33%和57.06%。根据2020年业绩快报,公司2020年销售收入为2233亿元,同比增长23.37%,完成《公司发展战略规划纲要(2017-2020)》目标。

2020年12月15日,公司发布战略规划纲要(2021-2025年),基于外部环境和内部环境,公司对未来发展作出展望,力争到2025年总销售规模4500亿元以上,年复合增长率15%以上,并力争冲击更高目标。

值得一提的是,金科股份的管理层出现了换血,1月30日,公司发布董事会换届选举公告,选取周达担任第十一届董事会董事长,王洪飞担任副董事长,聘任杨程钧为公司总裁。对于设下的新目标,新的管理层将担任起责任,成绩如何值得期待。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国