热点栏目

热点栏目来源:WPIC铂金投资

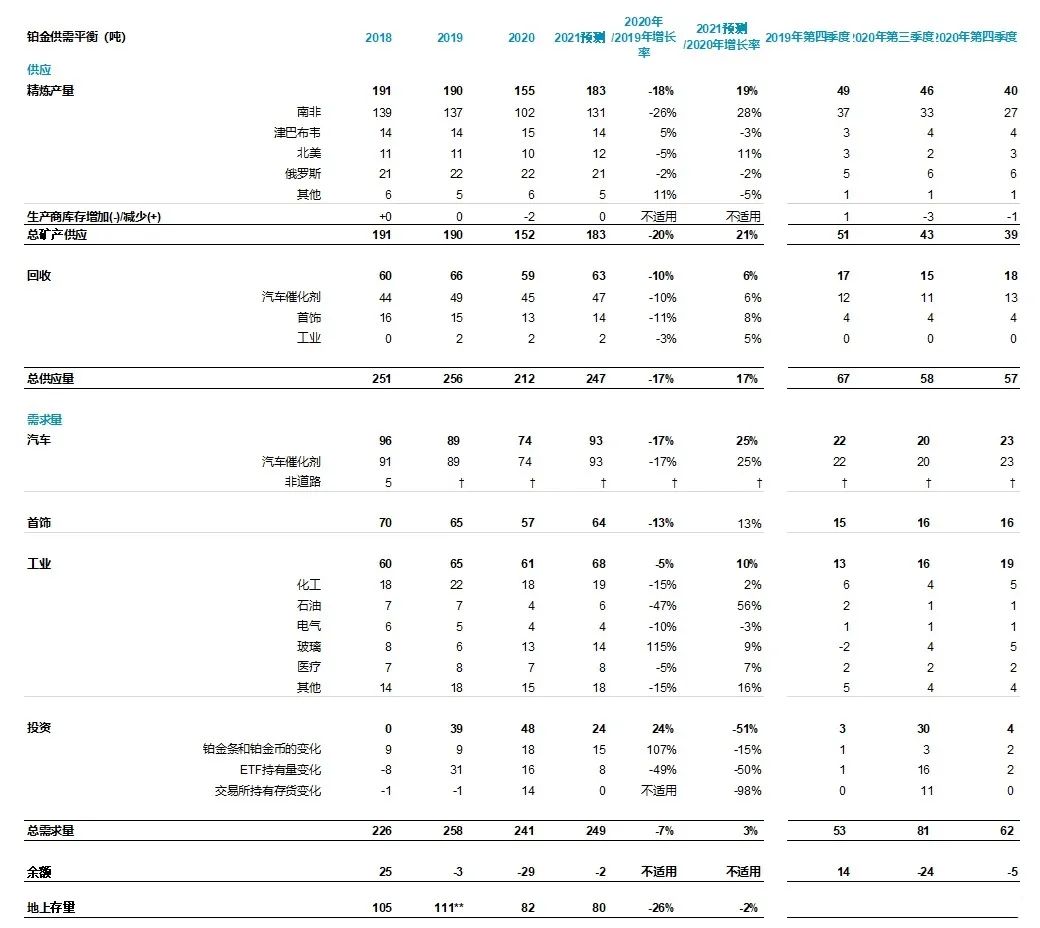

2020年供应量下降17%,而需求量仅下降7%,短缺29吨,创历史新高

预测2021年铂金市场将出现连续第三年短缺

受中国重型车辆市场的推动,预测2021年汽车行业的铂金需求将增加25%

铂金与氢能经济的关联继续吸引投资者兴趣,投资需求将保持强劲,而与黄金和钯金相比,铂金价值仍被严重低估

世界铂金投资协会(WPIC)今日发布了2020年第四季度《铂金季刊》,其中包括对2021年预测的修正。

由于汽车、工业和首饰行业对铂金的需求强劲,以及持续强劲的投资需求超过受限的供应,在2020年第四季度,铂金市场连续三个季度出现短缺,并出现5吨的赤字。

总体而言,尽管2020年全球经济萎缩了3.5%,但铂金市场仍出现了29吨的短缺,创历史新高。虽然总需求量下降了7%(-18吨),但矿产供应量急剧下降20%(-37吨),回收量下降10%(-7吨),导致总供应量下降了17%(-44吨)。

在疫苗计划广泛实施、帮助各经济体恢复正常的背景下,我们预测铂金需求将增加3%(+ 8吨)至249吨,而供应量将增加17%(+ 35吨)至247吨,导致2021年的短缺达到2吨,这将是铂金市场连续第三年出现短缺。预测2021年的需求增长将主要由汽车、首饰和工业需求的强劲复苏所驱动,抵消了有所减少但仍非常强劲的投资需求。

汽车行业复苏

随着轻型和重型汽车生产的健康复苏,2020年第4季度汽车行业对铂金的需求量同比增长了5%(+1吨)。尤其是北美的铂金需求量增加了17%(+0.4吨),包括轻型柴油车的强劲增长,帮助抵消了世界其他地区需求的下降。与此同时,全球重型汽车产量增长了7%,中国领先增长了21%。为了完全满足即将到来的中国国VI排放法规,车企需要使用含有更大铂族金属载量的催化剂,这将推动该地区的铂金需求量增长51%(+1吨)。

轻型汽车产量预计将在2021年恢复,达到接近2019年的水平。尽管距完全恢复还有些许差距,但预计全球汽车行业对铂金的需求量仍将增长25%(+19吨),这主要是由于汽车产量提高、为满足更严格的排放法规而增加的铂金载量,以及在汽油车后处理系统中使用铂金替代钯金所致。

铂金投资需求居高不下

2020年第四季度的投资需求比同年第三季度低86%(-26吨),但比2019年第四季度高63%(+2吨),为季度总需求的最高记录。铂金条和铂金币的净购买量同比增长了一倍以上,增长了112%(+1吨),而ETF持仓量在该季度增加了2吨,比上一年增长了56%。

投资者对铂金的兴趣不减:铂金在氢能经济、生产绿氢及燃料电池电动车中的使用发挥着关键作用,并且,大量观点认为,近期铂金将替代钯金。不仅如此,铂金价格相对于黄金和钯金大幅贴水,这些都预示着铂金未来强劲的基本面。尽管铂金投资(包括铂金条、币以及ETF)预测将在2021年保持强劲的势头(预测将超过5年内的平均水平),但估计难以超过2020年创下的超常水平。铂金条和铂金币的需求预计将下降15%(-3吨),但仍将保持在高位。总体而言,全球ETF投资净持仓量预计将增加8吨(比2020年低50%左右)。

铂金首饰行业正在强劲复苏

铂金首饰制造业在2020年第四季度呈上行趋势,增长了7%(+1吨),其中北美需求量的增长尤其显著(为2020年的第一次季度同比增长4%(+0.1吨)),而中国市场在本季度出现了自2017年第一季度以来的首次连续第三个季度同比增长15%(+1吨)。

2021年,随着经济生活的恢复和新冠疫情最困难时期的结束,各个市场都将回暖。因此,首饰总需求量预计将比2020年增长13%(+7吨)。

世界铂金投资协会首席执行官Paul Wilson表示:“在充满艰难困苦的2020年,我们经常看到并读到“创纪录水平”这一词,并且已经习惯了。2020年,铂金创纪录的年度短缺和创纪录的投资需求,突显了铂金在全球高风险时期作为硬资产不可多得的吸引力,这源于其对黄金和钯金的深幅贴水以及其强劲的短期和长期需求增长潜力。”

“在经历了疫情和全球经济放缓的黑暗时刻之后,我们现在正在设想世界恢复正常的可能性。2020年下半年经济复苏的积极势头体现在经济活动的重新启动,以及汽车、工业和首饰行业铂金需求的反弹。”

“然而,当我们从疫情当中摆脱出来以后,现在我们考虑的是铂金在全球脱碳中所发挥的作用,这是在疫情期间所显现出来的最明显的全球要务之一。铂金是生产绿氢和电动汽车燃料电池的关键金属,而投资者对这一点的了解正在迅速增加。由于全球对脱碳的加速投资,氢的供应量增加,生产成本降低,燃料电池汽车在未来十年内对铂金的年需求量可能会超过一百万盎司。此外,由于铂金在汽车催化剂中加速取代钯金,在未来四年内铂金每年需求量将超过一百万盎司。”

“需求量的实质性增长,再加上最近几个月的反弹,很可能会推动短期和长期投资者的投资需求增长。受这一独特金属市场需求的战略基础所吸引,包括以前没有考虑过铂金但如今开始关注的投资者数量将继续增加。当这些投资者深入了解之后,他们发现了铂金相对于黄金和钯金的深幅贴水及需求增长潜力,这将极大提高投资需求增长的可能性。”

来源:金属聚焦2019 – 2021,SFA(牛津)2018

来源:金属聚焦2019 – 2021,SFA(牛津)2018注:

1. **地上存量3,650千盎司(114吨)截至2018年12月31日(金属聚焦)。

2. † 非道路汽车需求包含在汽车催化剂需求内。

3. 金属聚焦和SFA(牛津)的数据可能不是在相同或直接可比的基础上编制的。

4. 2019前的SFA数据自动四舍五入至最接近的5千盎司。

媒体垂询请联系:Elephant Communications

Guy Bellamy /Jim Follett / Jemima Woods

编者注:

2020年,铂金市场短缺达到创纪录的29吨,年度投资需求达到创纪录的48吨,这些都打破了庄信万丰从1975年至2020年的报告和WPIC从2013年至2020年发布的数据的最高记录。

关于《铂金季刊》

《铂金季刊》是首份对全球铂金市场进行独立、季度性分析的免费期刊。《铂金季刊》由世界铂金投资协会出版。该报告主要基于委托铂族金属市场的独立权威机构——金属聚焦自2019年起受托开展的研究和深度分析年起开展的研究和深度分析。

世界铂金投资协会简介

世界铂金投资协会(WPIC)是实物铂金投资的全球市场权威机构,旨在通过提供客观可靠的铂金市场情报,以满足不断增长的投资者需求。WPIC的宗旨是通过提供可行的见解和有针对性的产品开发来推动全球投资者对实物铂金的需求。WPIC由南非领先的铂金生产商于2014年创立。WPIC的成员包括:Anglo American Platinum、Impala Platinum、Northam Platinum、Royal Bafokeng Platinum和Sedibelo Platinum。

金属聚焦简介

金属聚焦是一家世界领先的贵金属咨询机构。他们专注于全球黄金、白银、铂金和钯金市场的研究,提供定期报告、预测和定制咨询。金属聚焦的团队分布于8个司法管辖区,在全球范围内拥有广泛的联系。因此,金属聚焦致力于为贵金属市场提供世界级的统计、分析和预测。

关于铂金

铂金是世界上最稀有的金属之一,其独特性质使之在各个不同的需求领域都备受重视。铂金独特的物理属性和催化性确立了其在工业应用中的价值。同时,铂金独特的贵金属属性也使其成为重要的首饰用金属。

铂金主要有两个供应来源:一级矿产供应和回收,其中回收通常来自报废的汽车催化剂和首饰回收。过去5年间,72%到77%的全年铂金总供应量(精制盎司)来自初级采矿产出。

全球铂金需求强劲,且日趋多样化。铂金需求主要来自四个领域:汽车、工业、首饰和投资需求。

过去5年间,汽车催化剂领域的铂金需求大约占总需求的31%到43%。铂金在其他非汽车行业用途中的需求平均占全球总需求的24%(5年均值)。同期内,全球年度首饰需求平均占铂金总需求的28%。投资需求是过去5年中变动最大的类别,在总需求中占0%至20%不等(不包括储存的投资者持有量变动)。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国