原标题:动真格!经营贷入楼市被要求提前还款,炒房客怕了吗?

记者:张晓云

图片来源:视觉中国

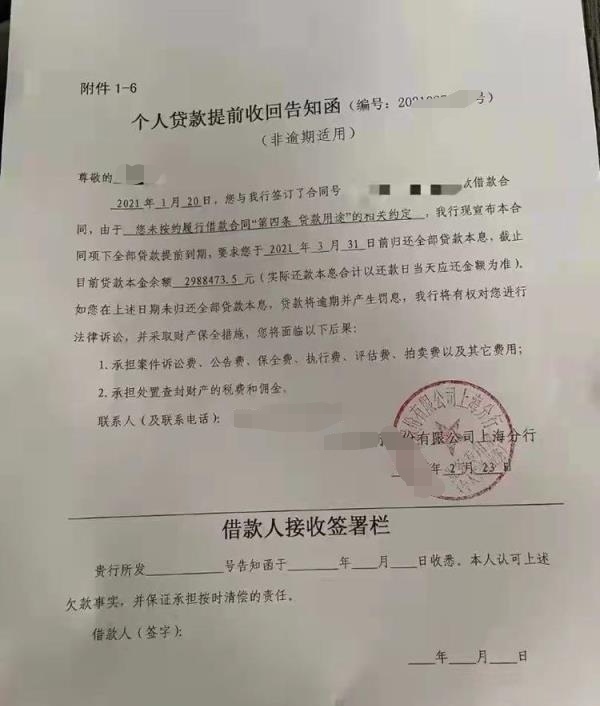

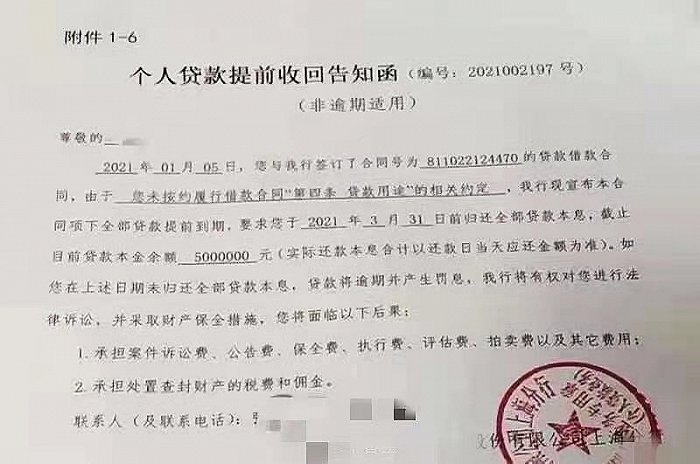

图片来源:视觉中国近期,社交媒体上流传出多张《个人贷款提前收回告知函》证明,显示借款人因违反“贷款用途”的规定,被银行要求于3月31日前归还全部贷款本金余额,金额高达数百万。

告知函还称,如果借款人在上述日期未归还全部贷款本息,贷款将逾期并产生罚息,银行有权对其进行法律诉讼,并采取财产保全措施。

事实上,这和上海银保监局今年年初印发的《上海银保监局关于进一步加强个人住房信贷管理工作的通知》的密切相关。其中要求上海各家银行“对2020年6月份以来发放的消费类贷款、经营性贷款以及个人住房贷款进行全面自查……借款人存在违反合同约定行为的,按照合同约定给予惩戒”。

除了银行自查外,界面新闻从上海银行业人士处获悉,近期上海银保监局对三家股份制银行上海分行进行了进场检查,分别为中信银行上海分行、招商银行上海分行和光大银行上海分行。

“挑选几家银行进场检查是监管每年的例行动作,检查的重点不会明说,但会定个主题。例如,我们行当年被查的时候是查消费贷,监管是随机抽取3000个消费贷用户,除了检查贷款申请资料是否齐全如实以外,还要求提供消费贷去向凭证。不过对于用户来说,并不是联系了以后每个人都愿意提供。”某银行人士向界面新闻记者表示。

从前述社交网站流传的截图来看,由于贷款金额高达数百万,因此该业务不是消费贷,大概率为房抵贷。

那今年这3家股份制银行上海分行被选中进场检查的重点会是房抵贷吗?它们的业务规模大吗?“从业务量来看,招行、中信业务量大,光大一般。”某城商行人士对此透露。

房抵贷是经营贷的一种,主要以中小企业主或个体工商户为服务对象、为其提供融资支持。但为何房抵贷会容易成为信贷资金违规入楼市的重灾区?这和业内已形成一条成熟的完整产业链有关。

正常刚需买房的逻辑是准备首付加申请银行房贷,但套用经营贷买房需要购房者、中介、银行合谋。

假设购房者名下已有一家小微企业,如果没有的话,中介会建议收购一家。然后购房者通过借钱和过桥资金,全款买下房子,随后借经营贷的名义,将该房子抵押,办理经营贷,随后将经营贷套出,还掉过桥资金和借的钱。

在整个链条中,由于疫情原因银行让利实体经济支持小微企业,多地出台了降低经营贷利率,乃至于直接贴息的优惠政策,导致经营贷的利率水平比正常房贷利率还低,在买房时还是全款,相比正常购房者而言还可以跟房东在购房总价上讲讲价,还能获得一个购房折扣。

在经营贷的审核资质上,由于部分银行的放款指标,针对小微企业的申请门槛放得很低,松的时候甚至对没有经营、没有流水、没有办公场地的小微企业也会“睁一只眼闭一只眼”。

虽然经营贷的贷款期限没有房贷长,但中介人士的话术是,在银行人士的配合下可以进行无还本续贷,算下来还款压力比正常房贷还小。

随着监管陆续喊话,界面新闻记者获悉,近期上海银行业对新增经营贷的审核资质正在逐渐提高,在考察企业成立时间以及股东入股的时间等条件设置门槛,例如要求新注册、新收购的企业要求满6个月,新买二手房和一手房全款拿到房本时间超过3-6个月,对企业流水和借款人收入流水要求覆盖贷款额2-3倍。

那么存量情况如何?目前除了监管进场检查以外,主要还是银行自查并进行整改。“经营贷一般受托支付至第三方账户,如果由第三方账户经多手或以现金方式转入楼市,银行难以追查出资金真实的流向。只有监管来了以后进行穿透式调查资金的最终流向。”某银行人士表示。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国