原标题:2月物价点评:一半通胀 一半通缩

来源:海通宏观

2021年3月10日,国家统计局公布2021年2月通胀数据,CPI同比回升至-0.2%,PPI同比上行至1.7%。我们认为,目前国内大宗面临通胀压力,消费面临通缩压力。

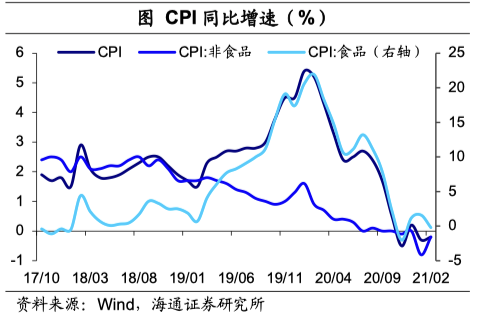

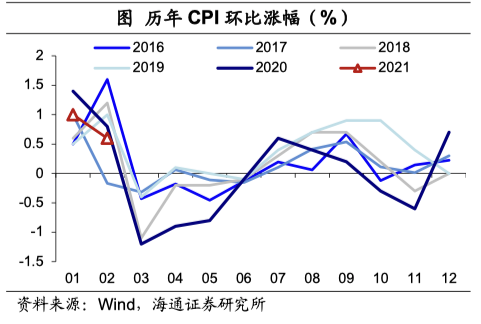

“失效”的春节效应。2月CPI同比-0.2%,较前值-0.3%小幅回升,好于市场预期(Wind一致预期-0.5%);环比增长0.6%,较1月涨幅有所回落。CPI数据好于预期,主要是因为基期轮换对读数产生较大影响:如果按照环比口径推算,今年2月CPI同比数值约为-0.5%,基本符合预期。

通常来说,春节的错位将使得今年2月同比数据出现大幅回升,但实际表现并非如此。究其原因,一方面,受去年同期猪价高企和疫情暴发导致的基数影响不可忽视,另一方面,倡导“就地过年”使得春节效应明显“失效”。

从食品价格看,尽管经历春节假期,2月食品CPI环比(1.6%)较上月4.1%明显回落。其中鲜菜价格受益于天气转暖,环比涨幅大幅回落;猪肉价格的环比下降也对食品CPI形成拖累。往后看,由于生猪存栏回升至近年来的高位,以及随着天气转热,猪肉消费进入淡季,猪价周期性下行的趋势并未转向。但近期非洲猪瘟疫情的复发将对行业部分产能造成破坏,猪价下行阻力正在增加,需关注非瘟疫情的发展。

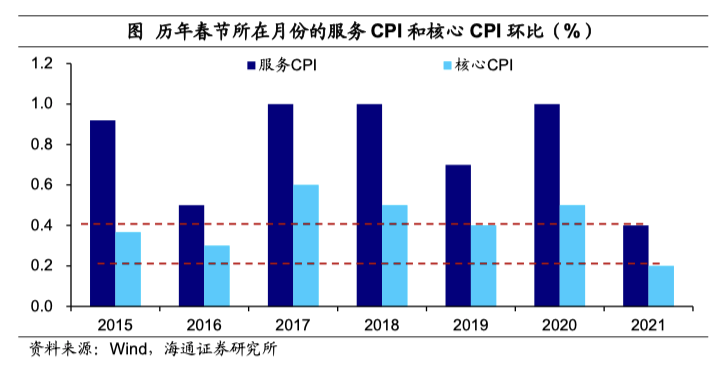

从非食品价格看,2月非食品CPI环比升至0.4%,其中油价起到一定拉动作用。另外,受春节影响,服务CPI环比也有所回升(0.4%),创出去年2月以来的新高,但对比来看,仍普遍低于近年来春节所在月份的服务价格反弹力度。

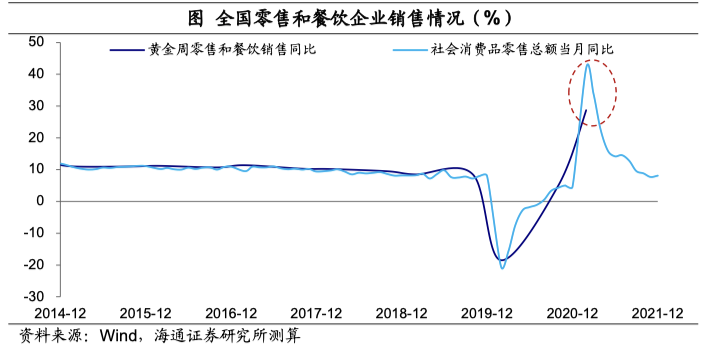

总结来看,今年不论是食品还是非食品价格的涨幅都明显不如往年春节。正如此前我们报告《三亚的旅游数据:春节消费没那么高》中的结论:受到疫情防控收紧的影响,整体消费短期偏离了去年底的复苏通道,就地过年对总量消费的影响明显是负面的。比如减少了聚餐娱乐、走亲访友等消费场景,又比如降低了返乡、复工、旅游等交通运输需求。

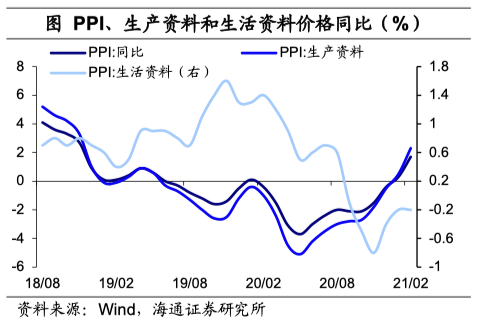

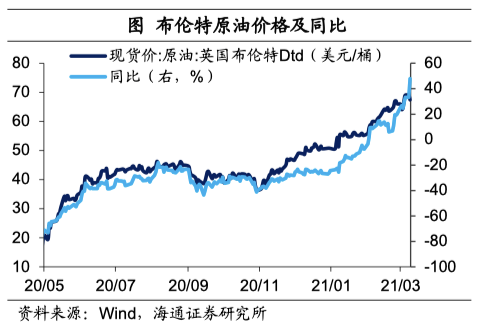

PPI同比大幅升至1.7%,环比连续两个月回落,但仍在高位(0.8%)。从行业分类看,拉动PPI回升的主要动力与前两月基本一致,仍是油气开采、燃料加工、化纤制造等石油相关行业(受益于国际原油价格的持续上行)和黑金采选、有色冶炼等金属相关行业(国内需求改善、国际大宗价格续升)。不过2月煤炭和燃气相关行业价格由涨转跌,可能受天气转暖和春节假期因素影响,供暖及工业用电需求有所减弱。而相比之下,下游生活资料价格由此前连续上涨转为持平,需求端的走弱仍带动PPI内部上下游分化延续。

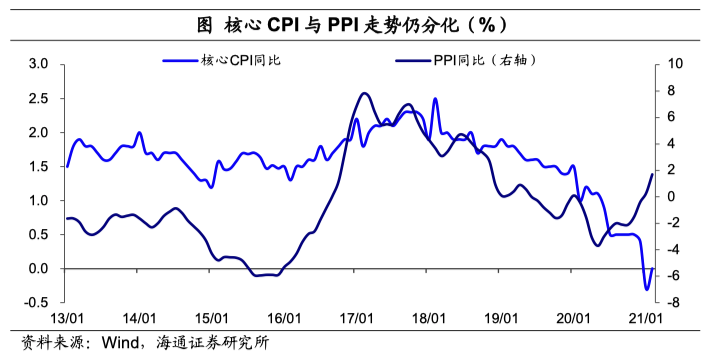

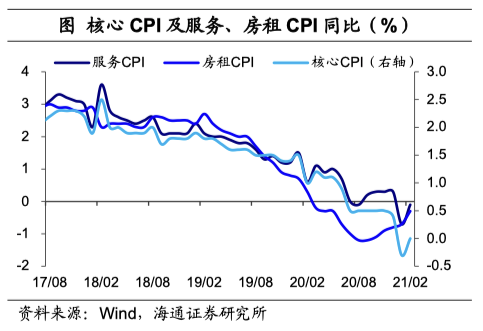

一半是通缩,一半是通胀。“通胀”对应的是工业品价格,去年下半年以来国内地产投资升至高位,带动工业品需求抬升。加上海外需求持续复苏,油价在内的大宗商品价格不断上涨,因而国内工业品正面临通胀的压力。而居民消费,目前仍面临通缩压力。一般情况下,PPI与核心物价的走势高度相关,其回升会推动非食品CPI价格的同比走高,但这一轮复苏过程中,两者出现了明显的背离,即尽管PPI大幅回升,核心CPI仍在底部徘徊,对应终端消费的持续疲软。这也是本轮通胀与前几次明显不同的地方。

当前国内经济面临比较大的结构问题,房地产相关领域偏热,而消费相关领域偏冷。而房地产领域已经在通过信用政策进行调控,动用利率手段的可能性不大,我们预计今年货币政策会延续宽货币、紧信用的格局。

(文章来源:海通宏观)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国