投资研报

【新能源汽车每日动见】最大规模召回事件再次发酵 电池产业链将受何影响?

【碳中和动态分析】新能源、储能、氢能进十四五规划 华电“十四五”预计新增新能源装机7500万千瓦

【硬核研报】二次元游戏就是年轻人的“茅台”?为IP而游戏、为角色而氪金!“饭圈”特质带来超强自传播力,IP储备丰富的公司将迎来风口

【硬核研报】先进制造的“符号”迎来国产替代浪潮!五年新增上千家大客户,营收刚又再创新高,航天科工旗下的激光器新贵已剑指国内市占率第一!

【国君策略】解析上游涨价对中游盈利影响——行业景气度观察系列第8期

来源:陈显顺策略研究

本报告导读

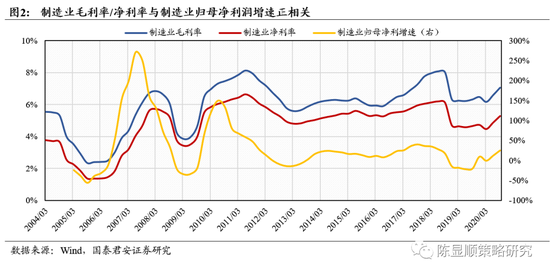

▶ 市场担忧大宗涨价侵蚀中游制造业利润,历史经验表明两者并非显著负相关。CRB指数上行期,制造业毛利率先降后升,毛利率拐点滞后于大宗商品的拐点约2个季度。

摘要

行业聚焦:

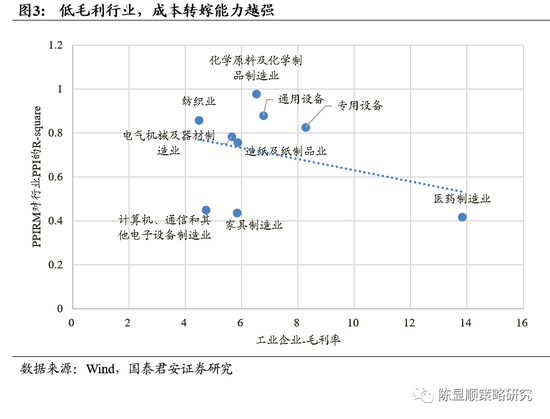

▶ 大宗商品价格和制造业毛利率并非显著负相关,CRB上行期制造业毛利率通常先降后升,毛利率拐点滞后于大宗商品价格拐点约2个季度。2020年下半年以来全球大宗原材料快速涨价,引发市场对原材料上涨侵蚀中游制造业毛利率的担忧。与直觉认知不同,制造业上市公司毛利率/净利率与CRB指数同比并非显著负相关。成本是毛利率的影响因素,但不是唯一的决定因素。CRB指数上行期,制造业毛利率通常先降后升,毛利率拐点滞后于大宗商品的拐点约2个季度,传导时滞和传导程度与竞争格局、需求强弱、库存水平有关。相较成本变化,毛利率变化波动范围更窄,制造业企业可以通过囤积低价库存、调节产品结构、与渠道分摊涨价成本,提升终端价格等多种方式平滑利润。低利润率行业更易将成本传导至下游,但需求强弱实质决定了行业成本转嫁能力。分行业看,机械(通用设备/专用设备)、纺织、电气机械行业成本转嫁能力更强。

行业景气变化:

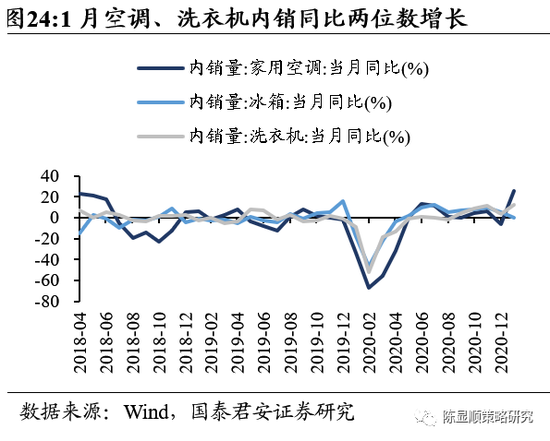

▶ 1月空调、洗衣机产销两旺,美的上调冰箱产品价格。1月空调、洗衣机内销当月同比增25.4%和12.3%,家用空调、洗衣机产量当月同比增56.5%和14.1%。近期家电行业铜、铝等原材料价格上涨,迫于成本压力,家电企业进行产品提价,3月1日起美的对冰箱产品价格上调10-15%。

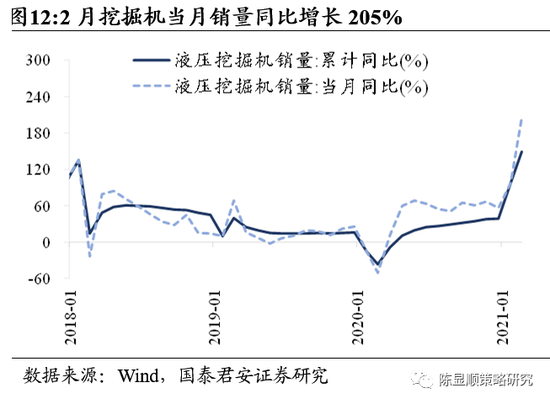

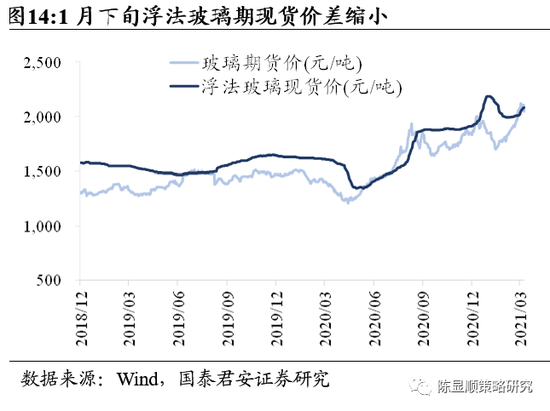

▶玻璃需求强劲、挖掘机销售火爆,施工及竣工强度或超预期。2021年复工较往年提早半月,玻璃下游加工和房地产企业需求强劲,补库超预期。玻璃现、期货价格提涨,期货升水明显。旺盛需求驱动下,玻璃价格弹性或超市场预期。施工端春节停工期间仍然保持高景气预期,2月当月挖掘机销量2.8万台,同比增长205%,相比2019年同期增长51%。地产施工及竣工强度或超市场预期。

▶ 化工产品下游需求强劲,有色金属整体高位震荡调整。全球复苏需求下MDI/钛白粉价格预期进入上行通道。PTA价格随着原油放宽减产预期落地高位回落,,但随着下游织造业进入传统旺季,PTA、醋酸、涤纶长丝等纺服上游原材料价格仍将受到需求支撑。有色金属整体进入价格高位震荡调整,受美元走强、美债上行压制,有色金属整体高位震荡调整消化前期积累的高估值。长期看,全球需求恢复的逻辑并未受挫,价格仍存在上行预期。

风险因素:

▶ 美国群体免疫加速;美联储释放缩表信号;美债上行

目录

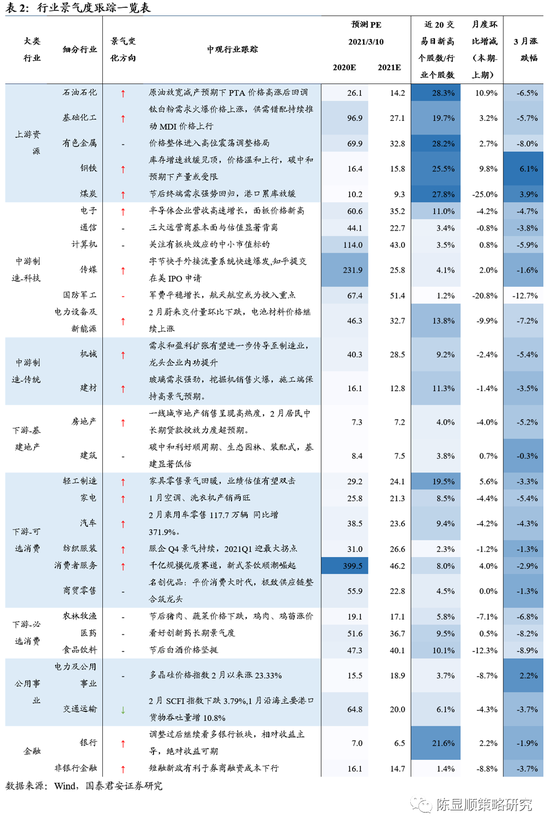

1. 行业聚焦与景气度变化

1.1. 行业聚焦:大宗商品涨价对中游制造利润影响几何?

1.2. 行业景气变化:节后一线楼市销售走旺,地产施工竣工景气上行

2. 行业景气度跟踪

2.1. 全球疫苗接种追踪:美国接种速度再创新高,单剂疫苗即将上市

2.2. 基建地产:一线楼市节后销售走旺,地产施工景气上行

2.3. 下游消费:家电龙头进行产品提价,汽车市场低基数增长

2.4. 中游制造:DDR3内存涨价,面板价格创新高

2.5. 上游资源:PTA价格回调,钛白粉需求火爆,有色各品类高位震荡调整

2.6. 交运及公用事业:1月沿海主要港口货物吞吐量增10%

1

行业聚焦与景气度变化

1.1. 行业聚焦:大宗商品涨价对中游制造利润影响几何?

大宗商品涨价引发中游制造盈利受损担忧。2020年下半年以来以原油、铜为代表的全球大宗原材料快速涨价,引发市场对原材料上涨侵蚀中游制造业毛利率的担忧。原油作为最重要的工业品,使用范围和下游产业链最长,不仅使得铁矿石、煤炭等大宗品联动涨价,还间接带动劳动力成本提升。

复盘历史,大宗商品价格上行期,制造业毛利率先降后升,制造业毛利率拐点滞后于大宗商品的拐点约2个季度。制造业上市公司毛利率/净利率与CRB指数同比的并非显著负相关,两者相关系数为0.183。复盘2005Q1~2007Q2、2012Q2~2014Q2、2015Q4~2017Q4三轮CRB指数上行期,制造业毛利率均呈现出先降后升的U型,制造业毛利率的拐点滞后于大宗商品涨价的拐点约2个季度。原材料涨价最终会传递至终端产品,但时滞期和传导程度与竞争格局、需求强弱、库存水平有关。相较成本变化,毛利率变化波动范围更窄,因为制造业企业可以通过囤积低价库存、调节产品结构、与渠道分摊涨价成本,提升终端价格等多种方式平滑利润。

成本是盈利能力的影响因素,但不是唯一的决定因素,需求实质决定了行业成本转嫁能力。成本是盈利能力的影响因素,但不是唯一的决定因素,例如在CRB指数下行的2008年、2011年和2018年,制造业毛利率均跟随大宗品价格回落而下滑,在这一阶段,需求成为行业盈利更重要的影响因素。需求实质决定了行业成本转嫁能力,例如“四万亿”刺激的2009年,从原材料涨价到制造业毛利率提升的时滞在强劲需求带动下被极大缩短。制造业毛利率变化趋势与行业归母净利润趋势正相关。

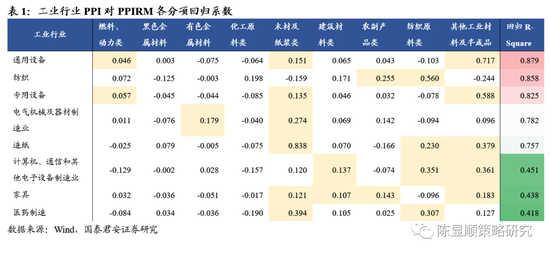

机械(通用设备/专用设备)、纺织、电气机械行业成本转嫁能力更强。PPIRM代表工业生产所需原材料的价格水平,我们用制造业各行业PPI指代终端产品价格,将其作为因变量对大类PPIRM指数进行OLS回归,若某行业原材料价格变化对终端产品价格解释力度越强,意味着行业潜在的成本转嫁能力越高,我们将回归的拟合优度视为行业成本转嫁能力的表征指标。回归结果显示,机械(通用设备/专用设备)、纺织、电气机械行业成本转嫁能力更强。此外,我们发现成本转嫁能力与行业毛利率相关,低利润率行业成本转嫁能力越强,我们认为背后原因是研发技术含量低、竞争越充分的行业,越趋向于成本加成定价模式。

1.2. 行业景气变化:节后一线楼市销售走旺,地产施工竣工景气上行

本期行业景气观察重点关注三大趋势:

1月空调、洗衣机产销两旺,美的上调冰箱终端售价。1月空调、洗衣机内销当月同比增25.4%和12.3%,分别较上个月增加31.9和9.2个百分点。1月家用空调、洗衣机产量当月同比增56.5%和14.1%,分别较上月增加57.0和6.1个百分点。近期家电行业铜、铝等原材料价格上涨,迫于成本压力,家电行业企业出现涨价情况,3月1日起美的对冰箱产品价格上调10-15%。

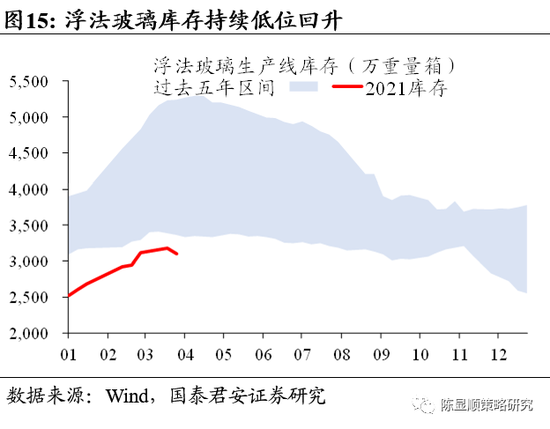

玻璃需求强劲、挖掘机销售火爆,施工及竣工强度或超预期。2021年复工较往年提早半月,玻璃下游加工和房地产企业需求强劲,补库超预期,行业库存环比下降2.55%。玻璃现、期货价格提涨,期货升水明显,期现货价差缩小。旺盛需求驱动下,玻璃价格弹性或超市场预期。施工端春节停工期间仍然保持高景气预期,2月当月挖掘机销量2.8万台,同比增长205%,相比2019年同期增长51%。施工及竣工强度或超市场预期。

化工产品下游需求强劲,有色金属整体高位震荡调整。下游强劲需求推动下,MDI、钛白粉环比二月下旬分别上涨3.60%/5.78%。全球复苏需求下预计将进入价格上行通道。PTA价格随着原油放宽减产预期落地高位回落,环比提升9.05%,但随着下游织造业进入传统旺季,PTA、醋酸、涤纶长丝等纺服上游原材料价格仍将受到需求支撑。有色金属整体进入价格高位震荡调整,受美元走强、美债上行压制,有色金属整体高位震荡调整消化前期积累的高估值。长期看,全球需求恢复的逻辑并未受挫,价格仍存在上行预期。

2

行业景气度跟踪

2.1. 全球疫苗接种追踪:美国接种速度再创新高,单剂疫苗即将上市

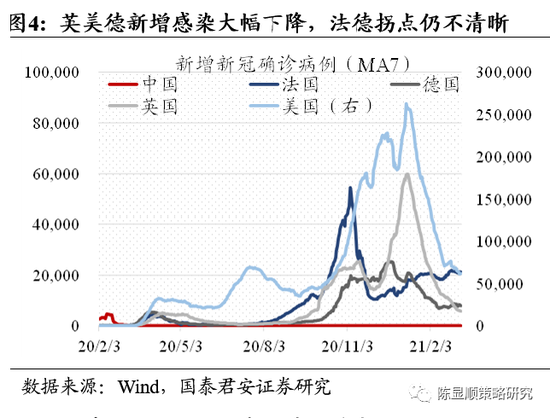

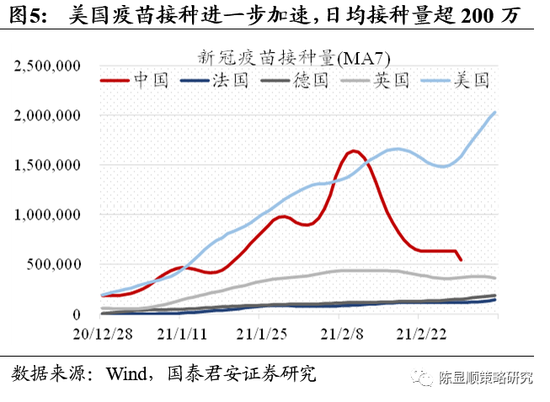

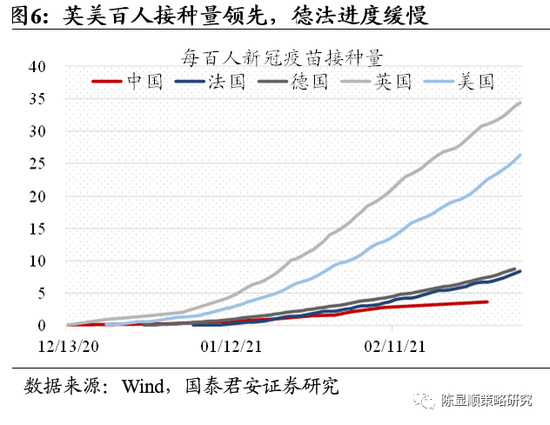

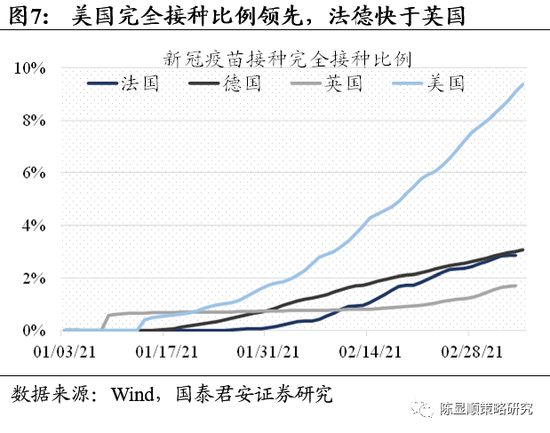

新冠疫苗接种:美国接种速度创新高,欧洲进展缓慢。截至3月9日,英、美7日移动平均新增新冠病例环比两周前下降46.17%/16.59%;法、德小幅上升6.09%/10.49%,下行拐点仍不清晰。疫苗接种方面,美、英七日平均接种速度分别为197万/37万剂,美国日接种速度进一步加快,单日接种量增至200万级别。每百人接种量角度来看,英、美分别为34.37/26.29剂,于大型经济体中领先,法、德接种进度缓慢,分别为8.39/8.74剂,中国为3.65剂(2月28日)。疫苗完全接种人群比例上,美国增至9.07%,环比增加3.62%,法德分别为2.85%/2.90%,英国仅为1.68%。

多款单剂正常低温新冠疫苗预计上市,或将缓解产能压力,加快群体免疫进程。2月24日,FDA认定强生新冠疫苗已达到紧急使用授权的要求,强生疫苗仅需接种单剂。28天内有效率为66%,并且可以在常规冷藏温度(2-8°C)中保存3个月。强生预计到6月底能向美国提供1亿剂疫苗,到年底可向全球提供10亿剂疫苗。国内方面,康希诺公司单剂腺病毒载体新冠疫苗“克威莎”已获国家药监局受理,其单针接种28天后的总体保护效力超过65%,并具备在2-8°C下保持三个月,甚至在37℃下可稳定保存至少3周的储运条件。单剂新冠疫苗最快14天即可产生保护效果,这意味着在有限的产能下可以更快实现大规模接种,从而阻断病毒传播,加速全球群体免疫进程。

2.2. 基建地产:一线楼市节后销售走旺,地产施工景气上行

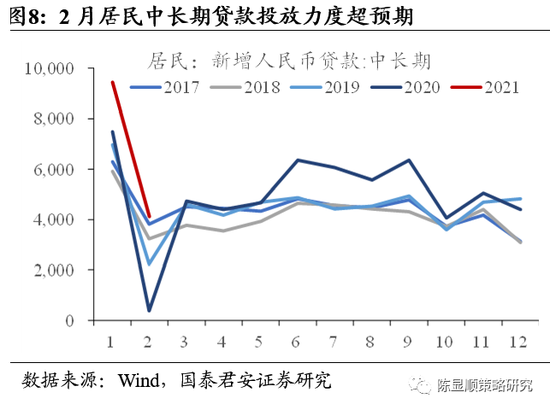

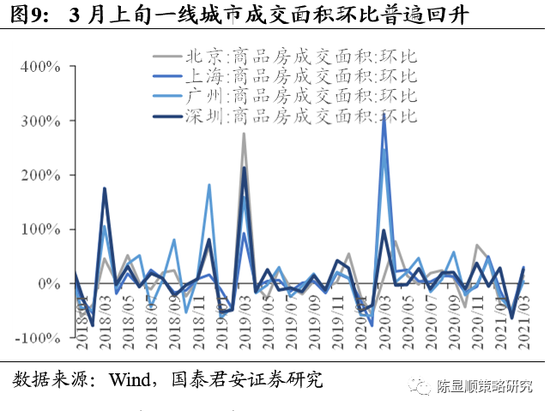

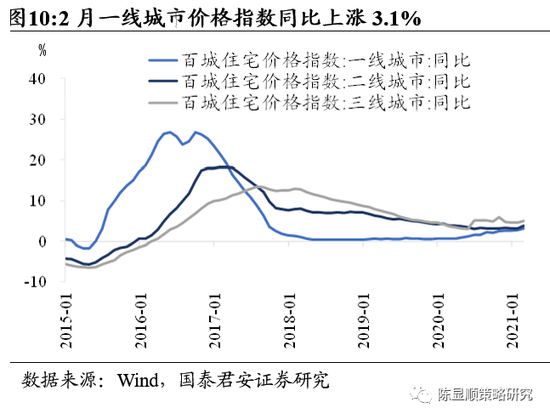

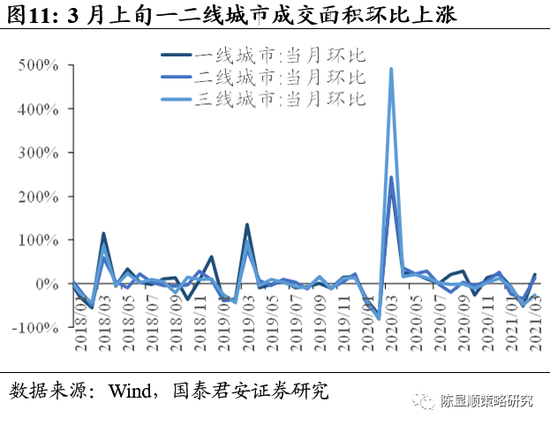

地产销售:一线城市地产销售呈现高热度,2月居民中长期贷款投放力度超预期。2021年北、上、广、深四大一线城市3月1-9日成交面积分别为37.2/59.8/43.1/18.2万平方米,环比上月同期普遍回升,分别为14.5%/29.8%/4.2%/25.3%。2021年2月百城住宅价格指数一线城市同比上涨3.10%,二、三线城市分别上涨3.80%和5.05%;一线城市环比上涨0.33%,二、三线城市分别上涨0.21%和0.15%。成交面积方面,一、二、三线城市三月上旬环比增速21.47%、13.58%和-18.32%。节后楼市交易活跃,2月居民中长期贷款投放力度继续维持高位,新增4113亿元,TTM同比达18.37%,为2017年9月以来新高,超市场预期。不过近期楼市监管仍维持较严基调,抑制过热情绪,上海、杭州出台政策限售、限购,严厉监管违规贷款资金流入房市。

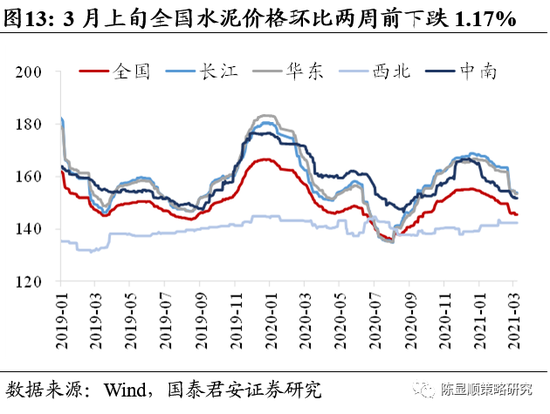

基建地产施工:玻璃需求强劲,挖掘机销售火爆,地产施工景气上行。复工需求启动较往年提早半月,玻璃下游加工和房企需求强劲,玻璃补库超预期,行业库存环比上周降81万重量箱。现、期货价格提涨,期货升水明显,期现货价差缩小。旺盛需求驱动下,本轮春季躁动价格弹性或超市场预期。水泥价格跌势放缓企稳。随着全国市场在元宵后启动加速,水泥价格跌势减缓,逐渐企稳,全国价格环比二月下旬下跌1.17%。施工端春节停工期间仍然保持高景气预期,2月当月挖掘机销量2.8万台,同比增长205%,相比2019年同期增长51%。地产施工及竣工景气上行。

2.3. 下游消费:家电龙头进行产品提价,汽车市场低基数增长

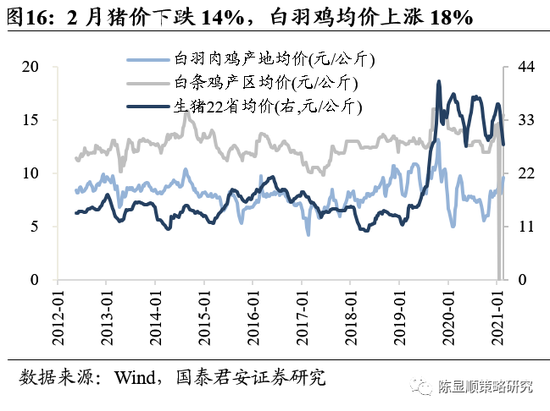

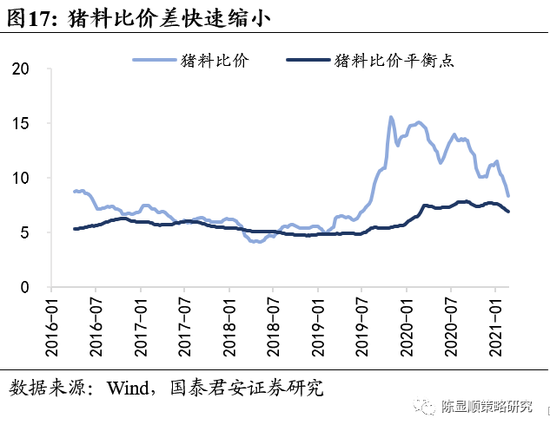

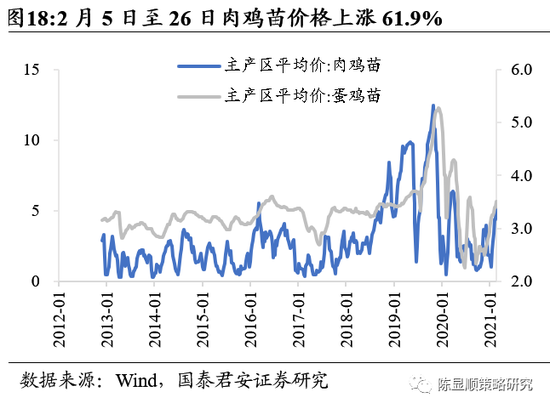

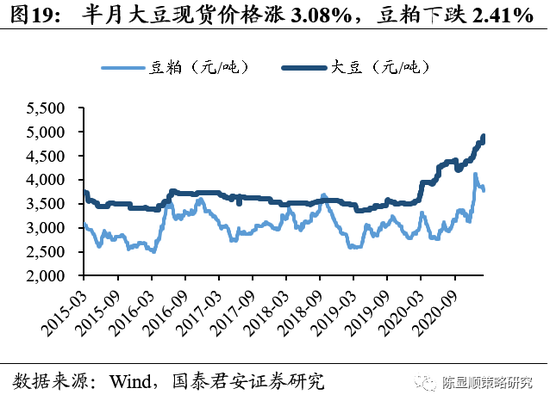

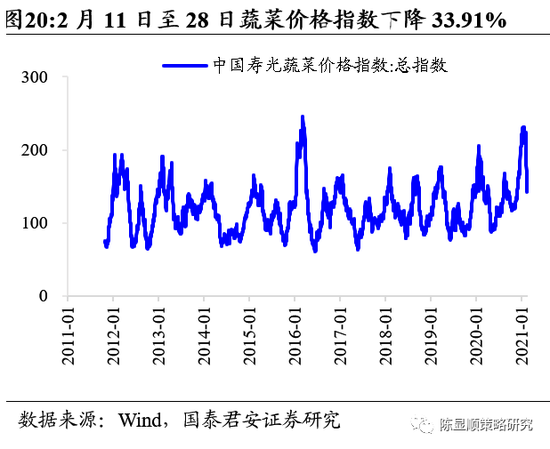

农产品:节后猪肉、蔬菜价格下跌,鸡肉、鸡苗涨价。22省市猪肉均价2月5日至26日下跌14.36%,饲料成本上升叠加猪价下降,猪料比价也快速下移向平衡点快速接近,同期白羽肉鸡产地均价涨幅18.63%,肉鸡苗价格涨61.9%,肉鸡苗上涨主要受供求影响。节前疫情不确定性笼罩叠加大豆等饲料价格有所上涨,养殖户鸡苗采购活动减少,疫情稳定加上节后禽蛋市场逐渐进入旺季,集中采购下推高了鸡苗价格。2月11日至28日,蔬菜价格指数跌幅33.91%,大豆现货价格上涨3.08%。

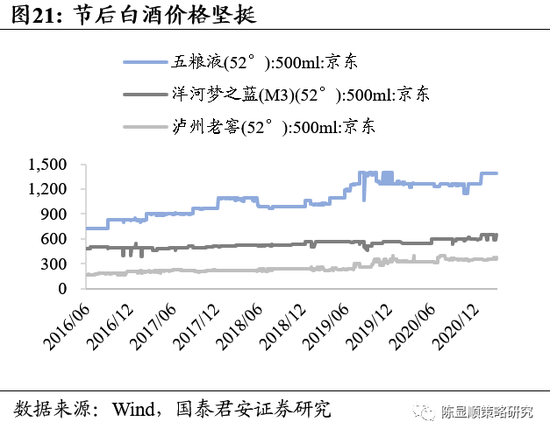

白酒:节后白酒价格坚挺。京东零售价格显示,至3月8日,五粮液、泸州老窖和洋河节后价格未出现回调,五粮液(52°)、洋河梦之蓝(M3)(52°)价格较春节期间未作变动,分别维持1389元和649.5元/瓶的价格,泸州老窖(52°)价格较2月10日上调20元/瓶至378元/瓶,涨幅5.59%。

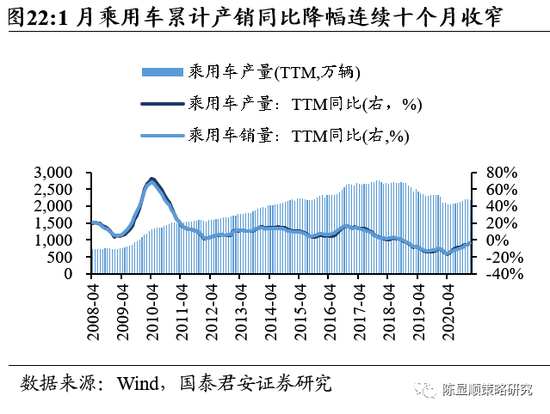

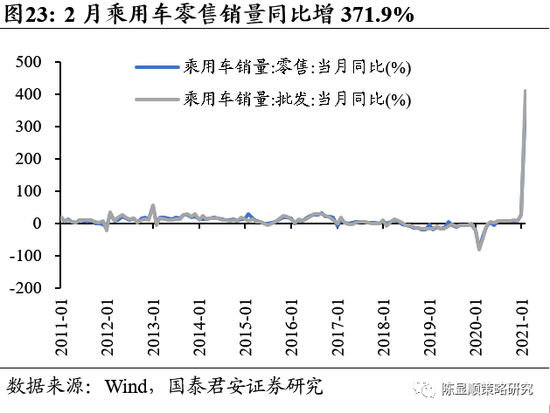

汽车产销:2月乘用车零售117.7万辆,同比增371.9%。1月乘用车累计产销同比下降4.08%和3.73%,较去年12月分别增加1.36和1.84个百分点,分别连续十个月和十一个月降幅收窄。2月狭义乘用车市场零售达到117.7万辆,同比2020年2月增长了371.9%,同比2019年2月增长0.3%。乘联会披露,较前两年1-2月去库存的20万辆相比,2021年1-2月渠道库存相对减少33万辆,虽然汽车“缺芯”严重,但得益于厂商与经销商的库存应对,乘用车生产不足也没有带来主力车型的涨价趋势。

家电:1月空调、洗衣机产销两旺,美的上调冰箱终端售价。1月线上厨房电器、大家电当月同比增19.98%和38.8%,较上月分别提高14.9和31.9个百分点。1月空调、洗衣机内销当月同比增25.4%和12.3%,分别较上个月增加31.9和9.2个百分点。1月家用空调、洗衣机产量当月同比增56.5%和14.1%,分别较上月增加57.0和6.1个百分点。近期家电行业铜、铝等原材料价格上涨,迫于成本压力,家电行业企业出现涨价情况,3月1日起美的对冰箱产品价格上调10-15%。

2.4. 中游制造:DDR3内存涨价,面板价格创新高

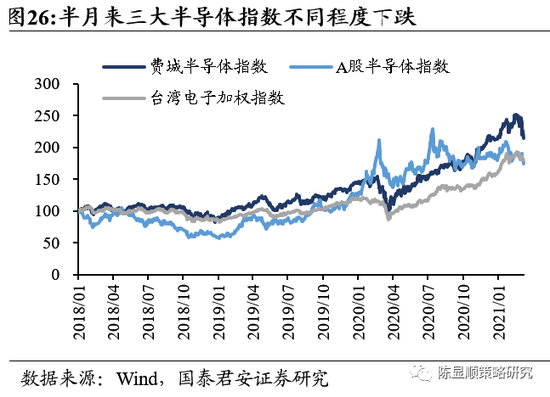

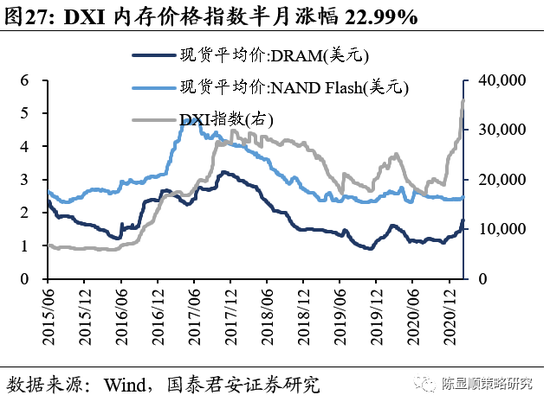

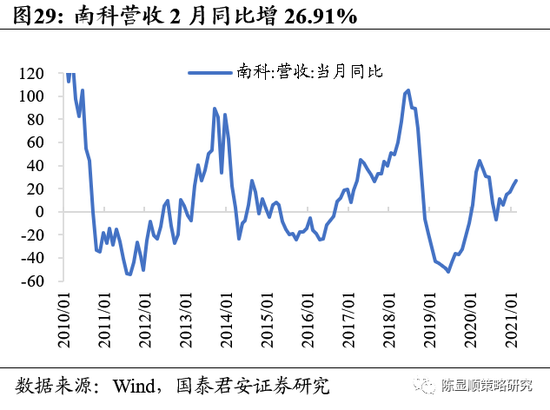

半导体:DXI内存价格指数半月涨幅22.99%,半导体企业营收高速增长。2月18日至3月8日,三大半导体指数有不同程度下跌,费城半导体指数下跌12.20%,A股半导体指数下跌9.36%,台湾地区电子加权指数下跌6.85%。2月19日以来,DDR3现货价格上涨22.41%,DXI指数半月上涨22.99%,其中DDR3需求并未大幅上涨,但价格的大幅上调主要原因是供给的萎缩,DDR5内存即将商用,头部内存厂商减产DDR3,转移产能至盈利能力较高的DDR5内存生产,造就了DDR3内存的供不应求的局面。2月IC设计公司瑞昱营收当月同比增37.59%,DRAM厂商南科营收2月同比增26.91%。SIA数据显示,2021年1月全球半导体销售额同比增长13.2%,环比增长1.0%至400亿美元,SIA总裁兼首席执行官John Neuffer认为由于各行业的芯片短缺,全球半导体产量仍将不断上升。

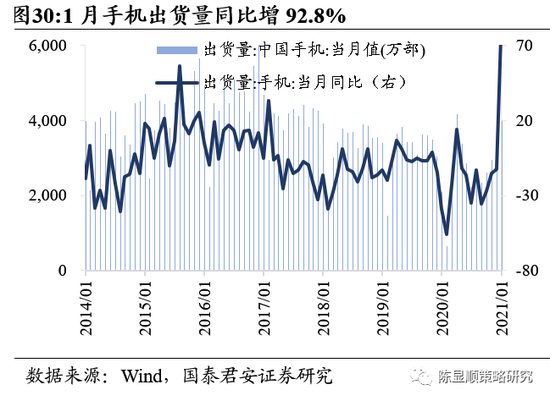

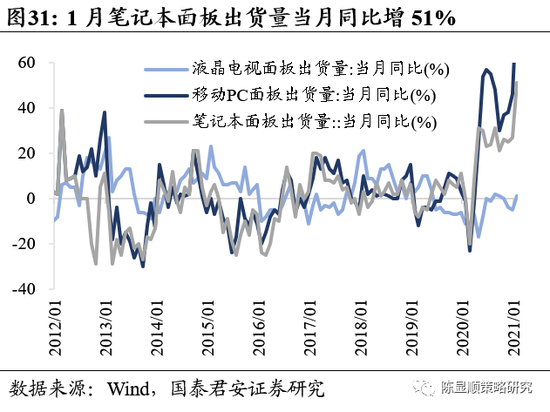

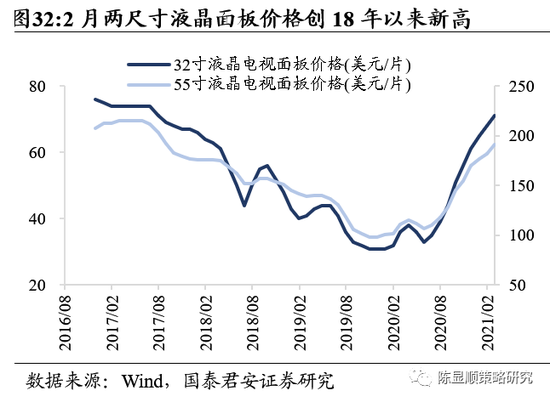

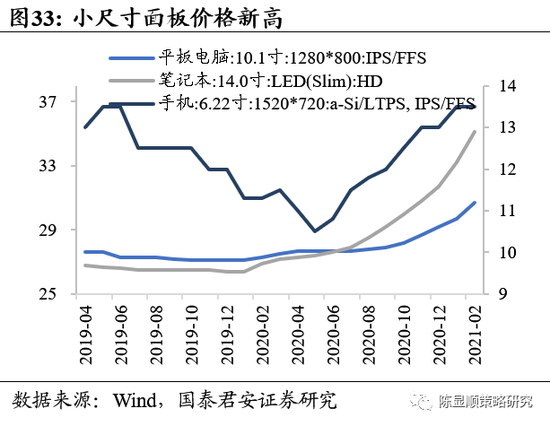

消费电子:1月国内手机出货当月同比增92.8%,面板价格新高。1月国内手机出货量同比增长92.8%,环比增50.85%至4012万部,1月笔记本面板出货量当月同比增加51%,液晶电视面板出货量小幅增加1%。2月小尺寸面板(平板、手机和笔记本)价格均创2020年以来新高,较1月分别上涨3.4%、0%和5.7%,分别达到30.7、13.5和35.1美元每片。奥维睿沃报告显示,全球电视终端需求高位,同时面板厂商材料供应受制,市场维持供不应求态势,受此影响面板价格维持涨势。

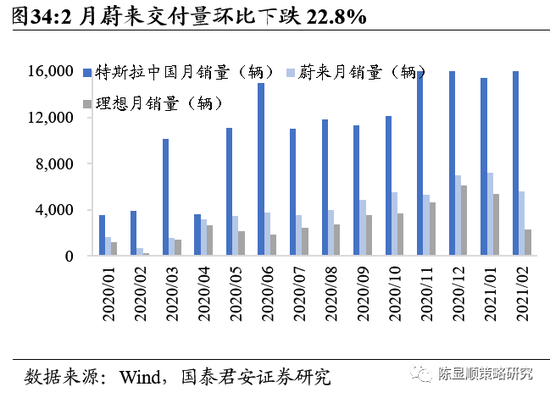

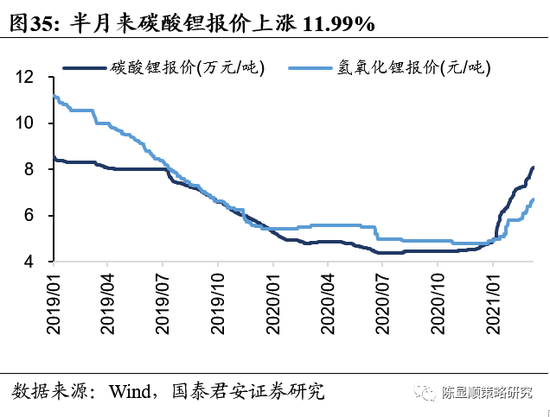

新能源车:2月蔚来交付量环比下跌,电池材料价格继续上涨。特斯拉、蔚来和理想2月交付量分别为18318、5578和2300辆,其中仅特斯拉实现环比增长(18.9%),蔚来和理想分别环比下跌22.8%和57.2%。半月来,碳酸锂、氢氧化锂报价继续上涨,分别从72325元/吨和58750元/吨上涨至81000元吨和67000元吨,涨幅分别为11.99%和14.04%。疫情导致多个锂矿出口国供应受阻,而国内盐湖提锂厂产量受气温影响仍未有明显好转,供给有限情况下,需求端走旺推动了碳酸锂和氢氧化锂价格的持续走高。

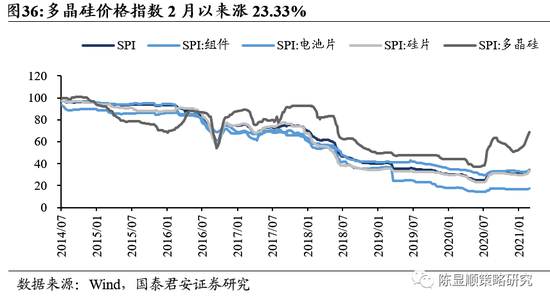

光伏:多晶硅价格指数2月以来涨23.33%。2月以来,多晶硅价格攀升,从2月1日的55.73点上升至3月8日的68.73点,涨幅23.33%,光伏行业综合价格指数(SPI)同期上涨10.82%。多晶硅的上涨一方面是由于国外较高进口价格的助推,另一方面是由于硅片企业扩产产能释放进度快于预期,而2月受假期影响产量环比略有下降,采购需求旺盛支撑了多晶硅价格的大幅上涨。中国有色金属工业协会硅业分会表示,由于电池片企业对硅片提价的接受度逐步降低有减产可能,预计三月份多晶硅供需关系或保持高位稳定运行。

2.5. 上游资源:PTA价格回调,钛白粉需求火爆,有色各品类高位震荡调整

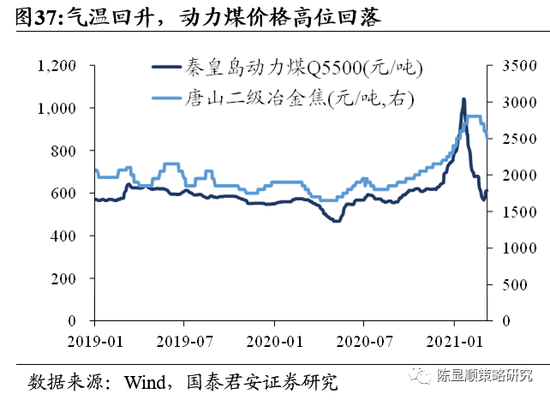

煤炭:节后终端需求强势回归,港口累库放缓。正月十五过后,下游企业复产形式良好,电厂日耗增加,煤炭价格企稳。同时进口煤价格暂时倒挂,增加对国内煤的采购意愿。供给方面,两会召开背景下全国煤矿安全检查趋于严格、保供压力减轻,煤炭产能释放将受限。截止3月8日,秦皇岛动力煤Q5500价格底部回升,同比两周前价格相同,为612.5元/吨,价格正走出底部;环渤海六港口煤炭累库放缓,相比两周前增加15.0%至1733.9万吨。

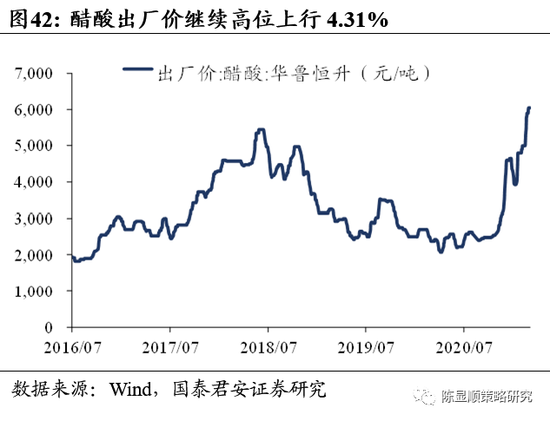

化工:原油放宽减产预期下PTA价格高涨后回调,钛白粉火热需求下价格上涨。供需错配持续推动MDI价格上行,海外装置极端天气停工、检修继续压缩供给,全球需求复苏推动下MDI进入价格上行通道。MDI价格环比二月下旬上涨3.60%至25900元/吨。钛白粉下游需求火爆,原料价格跟涨,价格环比上涨5.78%至18300元/吨,继续高位上涨。PTA价格跟随油价高增后小幅回落,2月以来原油价格上涨支撑成本,但随着近期OPEC+减产会议放宽减产限制,PTA大幅走高后回调。涤纶长丝受成本支撑价格走高,且织造业进入传统需求旺季,需求支撑力度强劲。报价方面,PTA环比提升9.05%至4580元/吨;二甲苯环比提升5.26%至5600元/吨;涤纶长丝环比提升10.12%至9525元/吨;供需趋紧下醋酸环比提升4.31%至6050元/吨。

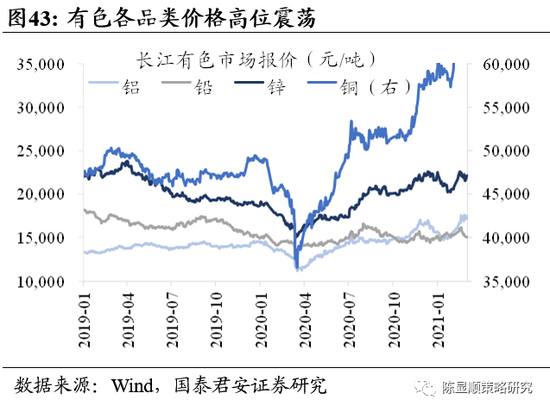

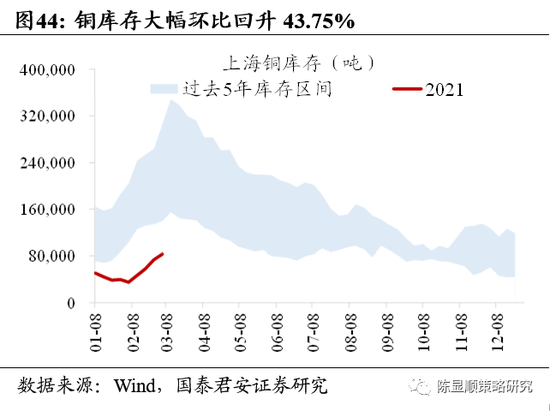

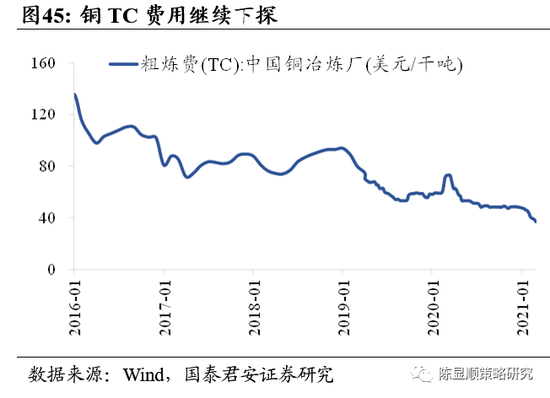

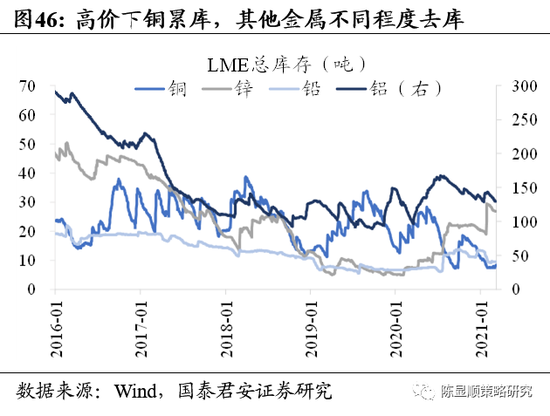

有色:价格整体进入高位震荡调整格局。受美元走强,美债上行压制,有色金属整体高位震荡调整消化前期积累的高估值。铜进入短期调整格局,供给侧铜精矿仍趋紧,精废差扩大下废铜需求增长,TC价格继续下探,整体看供给偏紧。铜价高位震荡,价格环比两周前下降1.10%,市场需求仍较为疲软的情况下,库存继续上行,3月5日上海铜库存环比两周前上涨43.75%,LME铜库存上涨12.48%。铝价高位大幅波动,价格环比上涨2.39%,LME铝库存环比下降4.15%,但国内仍在累库周期。锌、铅价格环比下降1.34%/5.79%,LME库存环比下降1.72%/1.26%。不过长期看,全球需求恢复的逻辑并未受挫,价格仍存在上行预期。

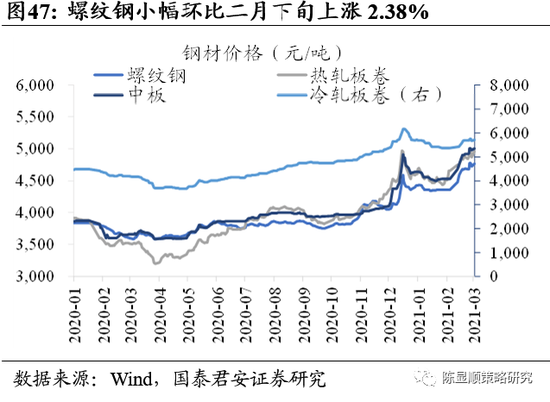

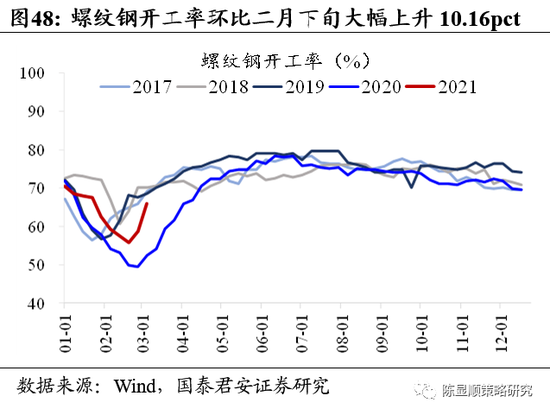

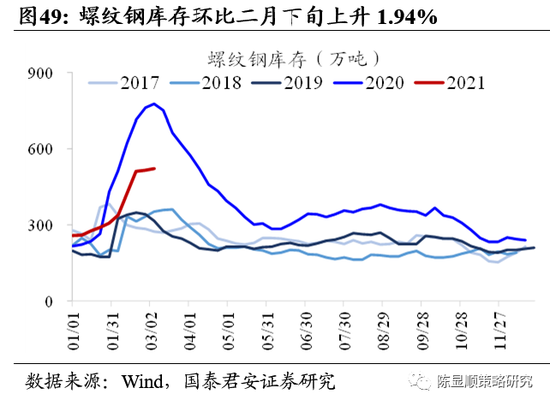

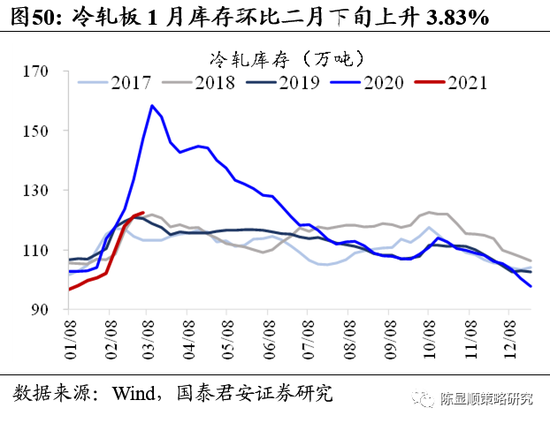

钢铁:螺纹钢、冷轧板库存增速放缓见顶,价格温和上行,碳中和预期下产量或受限。螺纹钢价格环比两周前上涨2.38%,冷轧板环比涨2.88%。节后钢厂复工情况良好,开工率环比上行10.16pct。随着地产施工开工,进入钢材需求旺季,库存方面增速也随之放缓,螺纹钢、冷轧板环比仅分别上升1.94%/3.83%,短期拐点有望。此外,2021年碳中和政策预期下钢铁产量或将受限,将进一步对钢价形成支撑。

2.6. 交运及公用事业:1月沿海主要港口货物吞吐量增10%。

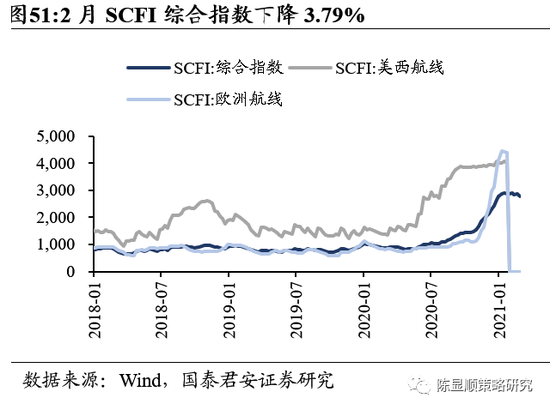

交运及公用事业:2月SCFI指数下跌3.79%,1月沿海主要港口货物吞吐量增10.8%。2月5日至26日,SCFI综合指数下降3.79%。1月沿海主要港口货物吞吐量累计同比增加10.8%,外贸货物吞吐量累计同比增加6.6%,增速较去年12月分别增加7.6和2.55个百分点。

免责声明

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国