原标题:王晋斌:“过渡期”的信息敏感与资产价格的试探性调整

来源:中国宏观经济论坛

作者王晋斌,中国人民大学经济学院党委常务副书记、国家发展与战略研究院研究员、中国宏观经济论坛(CMF)主要成员。

随着全球新冠疫苗接种的推进,世界经济正处于疫情经济向疫情后经济的“过渡期”,“过渡期”时间的长短将直接取决于疫情的变化以及全球的重新开放度。依据霍普金斯大学提供的数据,截至2021年3月10日,全球新冠肺炎感染者超过1.17亿人,其中美国突破2900万人,印度和巴西均突破1100万人。从全球趋势来看,整体感染人数出现了边际递减的趋势,目前全球每天感染人数大约2020年10月-2021年1月每日感染人数的一半;美国每天新增确诊的人数也似乎接近拐点。

由于美国疫苗接种推进的速度较快,在一轮接一轮的大规模刺激下,国际金融市场关于美国经济修复的预期突然变得强烈起来,预期出现了“悸动式”的变化。这种变化主要体现在通胀预期的升温以及美国10年期国债收益率的大幅度上涨上。长期无风险收益率的上扬直接导致了国际金融市场风险资产价格的重估,投资者开始调整自己的估值思维,这种调整也导致了市场上风险资产估值的结构性变化。疫情期间具备“科技抗疫”类的公司估值过大的增长也同样出现比较大的下跌,国际金融市场资产价格结构性的调整和波动充分反映了“过渡期”的特征:结构性估值的变化。

金融市场对信息是最敏感的,尽管不一定总能够与经济走势相吻合。通胀预期、市场“凸性对冲”行为、美联储持有过多的TIPS债券以及实际利率上扬等因素共同助推了美国10年期国债利率的快速上涨。依据美国财政部网站提供的数据,2021年1月6日美国10年期国债收益率突破1%,为1.04%,2月12日为1.20%,2月16日达到1.30%,2月25日达到1.54%,阶段性的高点是3月8日为1.59%,3月9日下降至1.55%,3月10日进一步下至1.53%。而1年期国债收益率3月10日为0.08%,依然保持在超低的位置。

在10年期国债收益率年初至今已经上涨了大约66%,考虑到只有2个多月的时间,这是一个相当大的上涨幅度。2月12日收益率到1.20%后,上涨的速度更快,截至3月8日的阶段性高点,上涨了32.5%,但只用了16个交易日。伴随着10年期美国国债收益率的快速上涨,国际金融市场开始调整,股市出现了一定程度的下跌。

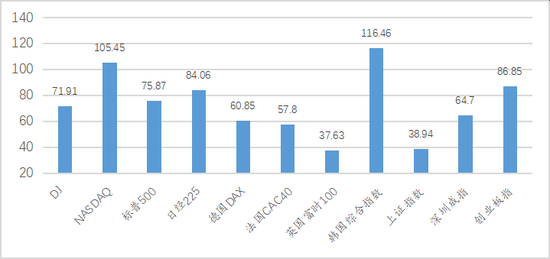

去年3月全球金融大动荡的低点基本在3月23日左右触底,随着美联储推出救市政策,全球股市随之开始了反弹,出现了近一年时间的全球疫情经济与疫情金融大脱离的现象。图1给出了去年3月份低点到此轮调整的高点全球主要股票市场的最大涨幅。以收盘价计,涨幅排名前三位的是韩国综合指数、美国的NASDAQ指数和中国的创业板指数,涨幅分别高达116.5%、105.5%和86.9%,涨幅前三位的有两个基本是科技板的指数(NASDAQ 和创业板)。其中,上证指数在图1中处于倒数第二位,涨幅仅高于英国富时100指数。但相对于经济的修复来说,股票市场普遍存在过度修复的嫌疑,这与全球流动性宽裕和主要经济体利率处于低位直接相关。

数据来源:WIND。

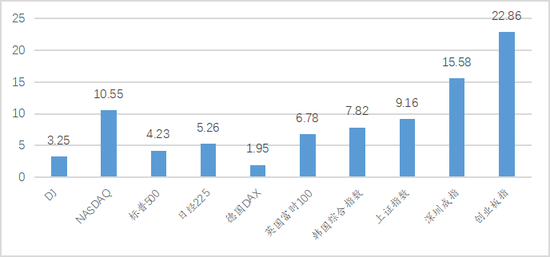

从2月份开始,随着10年期美国国债收益率的快速上扬,全球股票市场出现了一波调整,调整的时间大多发生在2月中旬以来。图2给出了此轮全球股市下跌的幅度。以收盘价计,图2中下跌最大的三个指数分别是创业板指、深圳成指和NASDAQ,下跌幅度分别达到22.9%、15.6%和10.6%。法国CAC40指数在此轮调整中没有下跌,反而一直在涨。在跌幅最大的前三个指数中,两个是与科技相关的板块指数(创业板指和NASDAQ)。这是典型的结构性调整,科技抗疫股的优势在疫情逐步好转的背景下,慢慢会下降,这应该属于正常的调整,符合市场估值投资风格预期的转变。

注:DJ调整时间2.24-3.04;NASDAQ调整时间2.12-3.08;标普500调整时间2.12-3.04;日经225调整时间2.16-3.05;德国DAX调整时间2.08-2.26;英国富时100调整时间1.08-1.29;韩国综合指数调整时间1.25-3.10;上证指数调整时间2.19-3.10;深证成指调整时间2.10-3.09;创业板指调整时间2.10-3.09。原始数据来源:WIND。

图2也显示了在此轮调整中,中国股市下跌的幅度最大。中国2021年GDP目标增长率6%以上,是全球疫情防控最成功的经济体之一,美国长期利率的上扬引发的美国股市的调整导致中国股票市场出现了较大的跌幅。应对疫情冲击,中国坚守了正常的货币政策,在全球流动性过于充裕的背景下,股市取得不错的涨幅。但由于利率水平一直比较高,中美政策性利率差基本保持了3.725个百分点的水平;截至2021年1月10日,1年期国债收益率差保持在2.5375个百分点的相对高位,10年国债收益率差有所缩小,从相对高位的2.5个百分点下降至1.69个百分点。中美10年期限国债收益利差这样一个缩小,应该不至于导致中国股市出现了这样规模的快速下跌?

究其原因,还在于流动性差异。美国新一轮的1.9万亿美元大规模的刺激不久就会开始,流动性会保持充裕的状态,尤其是短期利率被压低在很低的水平,保持了市场正常的风险溢价。DJ和标普500指数此轮下跌的幅度在5%以内。中国货币政策坚持“不急转弯”,市场也许过度解读了这一表达。“不急转弯”意味着可以“转弯”,只是不那么急而已。同时在利率较高的条件下,按照P/E计算的创业板指的风险溢价是负值。依据WIND提供的数据,以3月10日的收盘价来看,创业板指的P/E达到了60.6倍。在这种背景下股票市场进行了试探性调整,只不过事后看,中国股市这么短的时间,下跌的幅度超过20%,是有点大了。

美联储政策的模糊性导致市场猜测,会想得很多,也是导致市场试探性调整的原因。由于美联储并没有对10年期国债利率的上扬表达直接看法,鲍威尔只是说,关注到近期10年期国债利率的上扬。而且美联储官员表态,起码近期不在意长期利率的上扬。美联储的风格有些重返格林斯潘时代的风格,回答问题没有明确的结论,甚至不回答市场普遍关注的收益率曲线控制、SLR等问题,只是强调了继续保持宽松的货币政策。这也和市场的分歧相一致,目前市场关于未来的经济预测呈现多样化,有讲通胀风险的、有讲滞胀风险的,关于GDP的预测也是不断变化,这反映了疫情依然存在不确定性的客观事实。在某种程度上,可以认为市场自己都不知道该怎么走了。因此,杀跌也很可能是导致中国股市较大幅度下跌调整的重要原因。

在这样“过渡期”,疫情依然存在不确定的背景下,政策难以给出金融市场想要的确定性。那么,从金融市场的政策来说,首先不要过于超前,因为不确定可能会导致超前的政策出现反向偏差;其次,政策预期引导本身不用刺激性的字眼,比如泡沫。“过渡期”的金融市场对信息敏感,说一句话就有可能导致市场出现过度反应,反而达不到想要的平滑调整的效果。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国