来源:五矿经易微服务

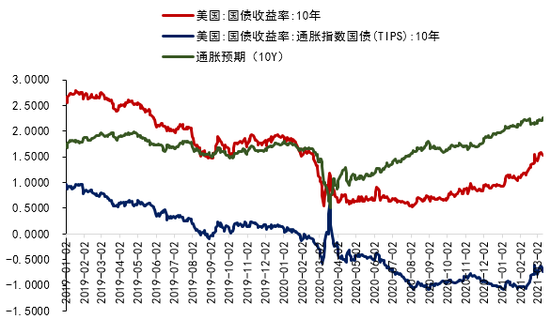

自美国总统大选结果落地至今,在美国疫苗接种进展的超预期和市场对经济复苏预期不断增强的两重驱动下,截至3月11日,十年期美债收益率已累积上扬70bp至1.52%,十年期美债隐含的通胀预期则上扬51bp至2.21%。将十年期美债收益率分解为实际利率(TIPS)和通胀预期两部分因素,前期长端美债收益率的走高主要是受通胀预期提振,但自2月下旬起实际利率替代通胀预期成为推动十年期美债收益率快速走高的主要因素。

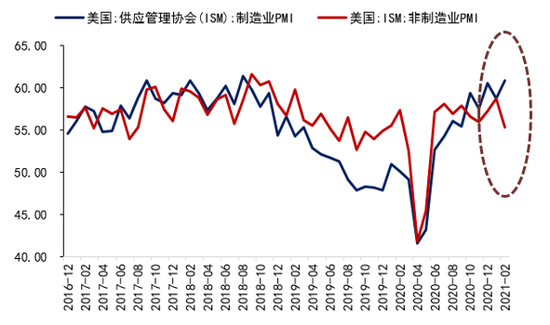

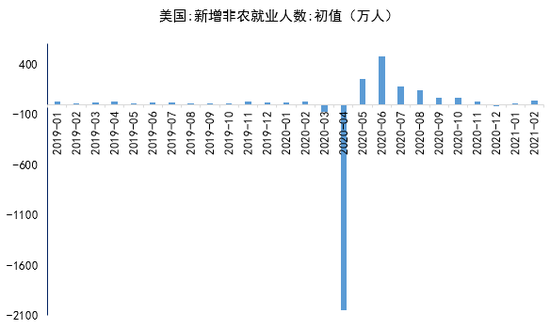

除了疫苗进展加速,全民接种完疫苗的时间点已提前至二季度,美国经济数据的强劲修复也进一步印证了经济复苏预期,美国2月ISM制造业和服务业PMI分别为60.8、55.3,预期为58.6、58.7,制造业经济数据继续走强。2月季调后非农就业人数增加37.9万人,远超预期的增加18.2万人,失业率为6.2%,好于预期值的6.3%,就业数据大幅走强主要依靠服务业修复加快,整体来看,美国劳动力市场仍有6.4%的修复缺口。

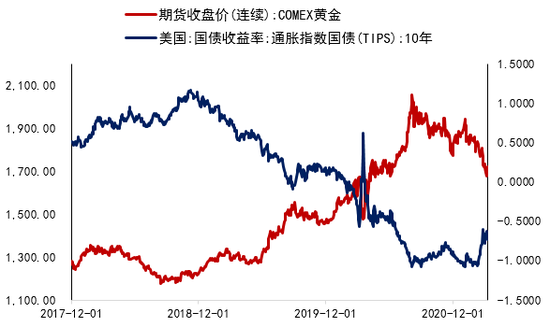

前期通胀预期伴随原油价格同步走高,实际利率基本持平,近期十年期通胀预期已走平,实际利率反弹替代通胀预期驱动十年期美债收益率上行,反映了疫苗接种进展和财政刺激计划促进经济修复,及其可能出现的货币政策提前转向带来的流动性收紧预期,贵金属和美股应声回调,美黄金最低跌至1673美元/盎司。

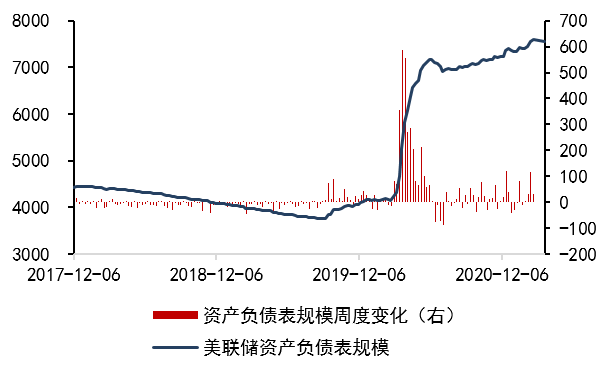

长端美债供应增加和避险需求减弱导致的美债需求缺口是十年期美债收益率急速攀升的直观原因。具体来看,2020年新冠肺炎疫情冲击以来,美联储是美债的主要增持者,吸纳了55%的美债净发行额,目前美国政府内部机构及美联储合计占美债存量市场比重的39%,但海外投资者在此期间整体处于减持状态,目前美债海外投资者占美债存量市场比重的30%。

随着市场对经济复苏的预期增强,避险需求减弱导致投资者的美债购买量出现下降,对应的是此前每次长端美债的大量发行均会导致长端美债收益率短期内的急速上升。根据2月24日鲍威尔在出席美国众议院金融服务委员会听证会时的最新表态“美债收益率的上升是由于预期通胀和经济增长将会复苏”,数位美联储官员表示赞同这一观点,导致2月25日620亿美元7年期美国国债拍卖认购异常疲弱,进而带动当天二级市场10年美债收益率攀升16bp至1.53%,10Y美债收益率在3月8日攀升至高位1.6%。但随着1.9万亿财政刺激法案在国会通过,3月9日以来1200亿美元国债的发行并未带来十年期美债收益率的进一步走高,日前已回落至1.53%左右。

拜登签署1.9万亿财政刺激法案后,美国联邦政府杠杆率将会达到130%以上,意味着美债收益率每上升1个百分点,联邦政府债务利息偿付额就会增加GDP的1.3%,二季度美联储会配合大量增持美债,为了降低债务支出成本,将继续压制十年期美债收益率上行以缓解财政赤字压力,后续十年期美债收益率的上行态势将会趋缓。

截至3月3日,美联储资产负债表最新总资产规模为7.6万亿美元,美国财政部总账户存款(TGA)当前余额为1.4万亿美元。根据美国财政部最新表态,财政刺激计划将优先使用TGA余额,其次为新发美债,预计TGA余额于2021年6月底降至5000亿美元,即TGA账户存款减少9000亿美元,则新发美债规模为1万亿美元,按此测算,美联储总资产规模将达到8.6万亿。从美联储再度大规模购债扩表的角度,需求不足导致的长端美债收益率攀升趋势也会得到一定程度的缓解。

根据以上分析,1.9万亿财政刺激计划推出后,十年期美债收益率上行速度将趋缓,由于未来二季度将面临通胀上升压力,实际利率的反弹将会受到一定压制,依然宽松的货币政策面和处于低位的实际利率令黄金价格下方受到支撑,黄金价格有望企稳,并伴随后续美联储扩表的进行再度步入上行区间。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国