play向前向后

play向前向后炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:继续亏损、股价下挫!“AI芯片第一股”寒武纪进入漫长“冰河期”?丨解财报

近日,国内人工智能AI芯片研发厂商寒武纪披露了业绩快报,整体来看,虽亏损依旧,但亏损规模却逐步下降。

与此同时,据上交所公告,寒武纪将于3月15日调入科创50指数,受到市场的关注。

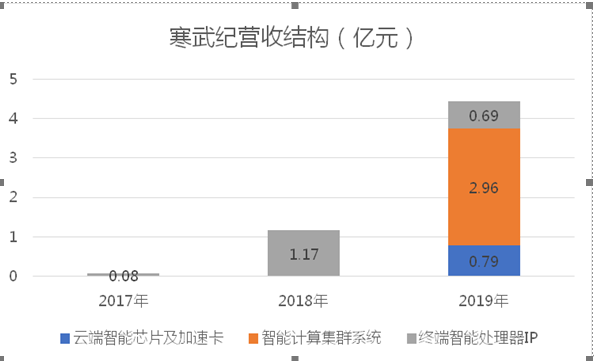

资料显示,寒武纪成立于2016年,主营业务为智能计算集群系统、云端智能芯片及加速卡、终端智能处理器IP、其他、其他业务,占营收比例分别为:66.72%、17.77%、15.49%、0.02%、0.01%。

亏损规模呈现下降趋势,但技术护城河并不深?

据寒武纪的业绩快报,2020年公司实现营业收入4.59亿元,同比增长3.38%;归母净利润亏损4.36亿元,上年同期亏损11.79亿元,同比减少63.04%;扣非后亏损6.6亿元,同比增加75.15%;基本每股收益-1.16元,同比增加64.53%。

对于业绩的变化,寒武纪表示,本报告期扣非后亏损较上年同期增加,主要系公司持续加大“云边端”产品线及基础系统软件平台的研发投入,研发费用较上年同期有较大幅度的增加。此外,公司扩充销售服务团队,人员规模的增加导致公司整体人员成本和办公场地等投入有较大幅度的增加。

国金证券认为,寒武纪短期扭亏为盈不容易。不过在高毛利云及边缘运算端AI芯片新产品加持下,寒武纪未来五年营收复合年均增长率或超过50%,有望在2023年扭亏转盈。

值得注意的是,寒武纪的招股书显示,其在2017年度、2018年度和2019年度,归母净利润分别为-38070.04万元、4104.65万元和117898.56万元。寒武纪曾解释,研发支出是其持续亏损的主要原因之一。

不过,对于寒武纪的技术优势,益研究副总监张路远对第一财经表示,寒武纪作为一家芯片设计公司,技术优势似乎是公司最明显的护城河,但这道护城河其实并不深。在不可复制性上,寒武纪的技术表现较差。其大多数技术都是可以被复制的,只是时间长短有区别。寒武纪公司规模不大,研发团队、资金实力等相对于大型企业都是比较弱的,这种情况下大型科技公司通过挖人、砸钱等途径,复制其技术并不难。

失去华为海思后,寒武纪商业发展如何?

2018年10月,华为公布“达芬奇计划”:全面采用自研的智能处理器IP产品。华为高管当时称,华为需要的产品是从云到各种物联网终端的全场景支持,寒武纪很好,但是没法支持华为所需要的全场景。

值得注意的是,与疯狂烧钱相比,寒武纪的营收能力似乎并没有那么强,而在失去华为海思后,寒武纪的业务发展一直备受关注。

张路远对第一财经表示,竞争格局对于一家公司来说至关重要,而寒武纪的竞争格局是非常糟糕的。从公司的招股说明书中可以看到,在2017、2018年,公司的下游客户极为集中,几乎就是依靠华为海思,这两年海思在公司的下游中占比均超过97%。一般而言,下游越集中,公司就越难以对下游议价,而且一旦失去关键客户,公司的经营将受到很大冲击。

张路远指出,寒武纪在痛失这位在中国科技行业举足轻重的核心客户后,寒武纪的收入质量有所下降,主要客户也受到过外界的质疑。

股价一路下挫,寒武纪跌势何时休

寒武纪于2020年7月20日登陆科创板,当日股价最高飙升到295元/股,与64.39元的发行价相比,狂涨358%,总市值一度冲破千亿,随后其股价一路震荡下跌。

截至3月12日收盘,寒武纪报153元/股,跌5.73%,市值为612亿元。

按上市首日收盘计算,上市至今累计跌幅为38.8%。

张路远表示,寒武纪如果不能够将技术结合或者转化为品牌、营销、用户粘性等等的其他核心竞争力,单单一个技术优势,公司很难取得超额收益。投资者不能看到公司有一些看上去比较时髦、“先进”的所谓的高科技,就急着冲上去买入,因为哪怕像寒武纪这样的明星科技公司,也是举步维艰。

不过,东北证券则看好寒武纪作为AI芯片的先行者。预计寒武纪2020-2022年营收分别为4.59、8.71、13.76亿元,给予80倍PS估值,对应2021年目标股价174.18元。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国