传哔哩哔哩已通过上市聆讯,最快下周招股,计划集资30亿美元(约234亿港元)。哔哩哔哩此次赴港上市的保荐人为高盛、摩根大通、摩根士丹利和瑞银等知名投资机构。

目前B站内容形态包括PUGC(专业用户生产内容)、OGV(电影、剧集、综艺等内容)、直播,并通过移动游戏、直播及增值服务、广告、电商四大主营业务创收。

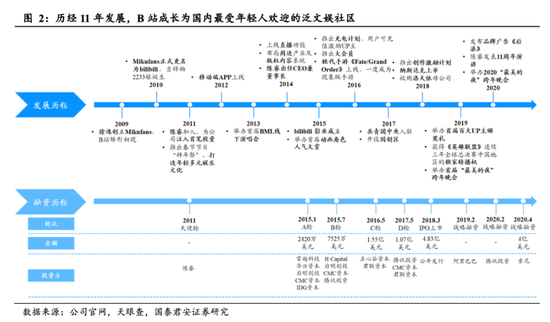

公司成立于2007年,2014年1月,投资人陈睿出任公司CEO兼董事长,在其带领下B站内容生态开始向舞蹈、科技、影视等类别延伸,并设立更多分区以构建多元兴趣圈层。2018年3月,B站在纳斯达克上市。2019年以来,b站向泛文娱生态进化,在“最美的夜”跨年晚会、品牌广告《后浪》等典型事件的推动下,B站加速出圈。

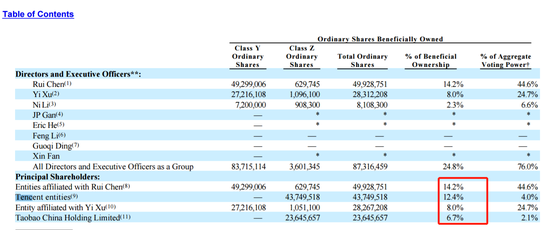

陈睿为公司董事局主席,目前持有哔哩哔哩4993万ADS,也是4993万的股本,持股占比14.2%,但拥有4930万股Y类股,每股Y类股有10股投票权,拥有45%的表决权。

腾讯持股4375万股,持股12.4%,只有4%投票权。阿里旗下淘宝持有2365万股Z类股,持股6.7%,拥有2.1%的表决权。

根据其2020年第四季度和全年未经审计的财务报告,其在2020财年的总营收达到120亿元,同比增长77%。其中,第四季度营收为38.4亿元人民币,同比增长91%。

另外,在2020年第四季度,B站的月活用户达到2.02亿,同比增长55%。与此同时,其日均视频播放量同比增长70%,达12亿,用户日均使用时长则高达75分钟。

B站CEO陈睿还表示,B站此前的用户主要以90后、00后为主,但在2020年涌入了大量的85后用户,用户群体在不断扩大,并且预计会在2023年内月活达到4亿。

随着B站破圈,B站去年暴涨360%,市值净增236亿美元。今年涨幅再度逼近30%,市值来到389亿美元。

对于B站的追捧,首先,B站处于视频风口,大部分内容属于1-30分钟内的中视频内容。在站在互联网风口的同时,公司周围巨头环伺,字节跳动的西瓜视频,微信视频号、抖音、快手都可能随时杀入这个视频赛道。

国泰君安表示,UGC中视频是B站内容的主要构成,与短视频相比承载更加丰富的信息,与长视频相比具有更强的社交与互动属性,因此B站与长、短视频头部公司形成错位竞争。B站VS西瓜视频,二者在内容、用户、运营策略、社区氛围等方面差异较大、各有千秋,其中B站内容丰富度更高、用户画像更加年轻、轻运营、重社区,因此二者亦是差异化竞争,尚未形成正面冲突。

其次,B站属于Z世代年轻人的二次元文化,拥有较强护城河。安信证券表示,相较其他互联网或视频平台,B站的核心优势在于良好的社区氛围、可持续的UP主创作生态、庞大高粘性的年轻用户群,且形成正反馈循环。

1)B站打造了中国互联网中少见的高粘性用户社区,社区之于B站,既是定位,也是壁垒,且在B站不断扩大用户群的过程中,保持了其社区的独特氛围;

2)B站的内容并不以传统的影视综艺为主,而是以UP主创作的PUGV为核心,持续活跃的UP主创作生态为社区发展的源动力;

3)B站的核心用户为个性鲜明的Z世代人群,随着内容创作生态的繁荣,内容泛化后的B站,由二次元向年轻人社区破圈,现B站已成为年轻人高度聚集的文化社区与视频平台。

3)2023年月活用户有望达4亿。中信建投表示,用户规模层面,B站过去已成功从面向二次元的小众群体拓展至Z世代人群。展望未来,我们认为B站拟打造全场景、全品类的视频社区,目标用户有望从Z世代进一步拓展至更广泛的GenZ+(1985-2009年出生人群),2023年B站MAU有望翻倍增长至4亿。

4)商业化充满想象空间。中信建投表示,B站在提高平台MAU的同时,用户商业化变现的进程正在加速,PUGV和OGV内容生态的融合发展有望进一步吸引用户加入B站并带来更大的变现空间,新增用户对于平台的收入贡献将逐步突显。我们看好新用户驱动社区规模扩大带来的平台更强的竞争力以及更大的商业化变现空间。

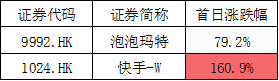

作为Z时代和新浪潮的风口和视频赛道的优质公司,B站能上演泡泡玛特、快手的首日表现吗?值得注意的是,快手首日暴涨160%,泡泡玛特涨近80%。

中泰国际策略分析师颜招骏表示,第二上市新股首日涨跌幅主要受到第一上市地股价所影响,招股时的溢价/折参考性不足,由于两地存在套利机制,两地价格不会大幅偏离,因此上市首天股价的想象力会较一般新股少。

像中概股的主要参考美股当时的价格作最后定价,目前纳指及利率仍然比较波动,美股投资者对科技股的信心仍然比较脆弱,一旦相关美股于定价后出现显著波动,将对港股上市首天表现带来负面影响。

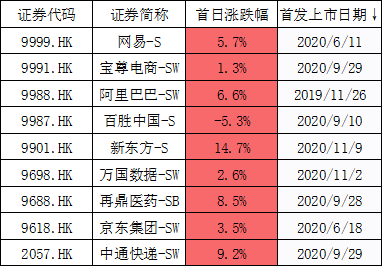

根据第二上市首日表现,一般新股都实现了上涨,涨幅一般介乎1%-15%之间。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国