百度加持也没用,激光雷达第一股梦碎科创板

来源:财通社

才递交了招股说明书不到两个月,禾赛科技就申请撤回材料,潦草地结束了第一次IPO之旅。

3月11日,上交所发布公告称,终止对上海禾赛科技股份有限公司(以下简称:禾赛科技)首次公开发行股票并在科创板上市审核的决定。

招股书显示,禾赛科技与百度关系密切,百度既是其大股东也是大客户。报告期内禾赛科技营收大增,但公司仍处于亏损状态,3年多亏了2.5亿元。公司还卷入了专利官司中,并为此付出了巨大的金钱代价。

此外,在成本等多种因素影响下,半固态或固态激光雷达未来或许会更受市场青睐。激光市场市场的后期之秀们——Luminar、华为、速腾聚创等都采用了固态式激光雷达路线。这让做机械式激光雷达起家的禾赛科技面临重大挑战。

3年多亏2.5亿

禾赛科技目前的主营业务为研发、制造、销售高分辨率3D激光雷达以及激光气体传感器产品,其中,面向广义机器人应用的激光雷达为公司核心产品。

也由此,禾赛科技号称“激光雷达第一股”。

报告期内,公司激光雷达主要市场集中于无人驾驶领域,并逐渐向服务机器人领域拓展;公司激光气体传感器产品主要应用于气体检测领域,主要包括激光甲烷遥测仪和激光氧气传感器。

和大多数拟上市的科技公司一样,禾赛科技同样是尚未盈利的公司,且亏损还有扩大的趋势。

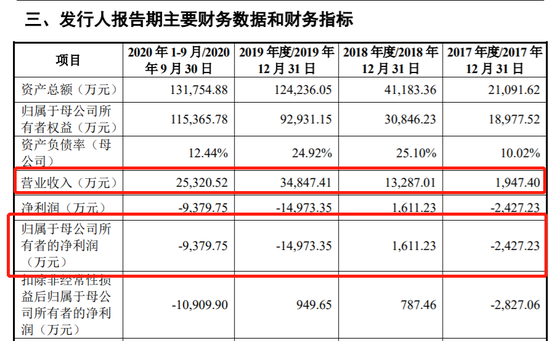

招股书披露的业绩显示,何塞科技的营收近年来是持续扩大的。

公司2017年营收仅为1947.4万元,2018年便上升到1.33亿元,2019年和2020年前三季度分别为3.48亿元、2.53亿元;这一增长主要系得益于禾赛科技激光雷达产品销售额的增加。

不过,营业收入增加了,公司却还是没能实现盈利,亏损甚至还有扩大的趋势。

2017年至2020年前三季度,禾赛科分别实现净利润-2427.23万元、1611.23万元、-14973.35万元、-9379.75万元。三年多共计亏损2.52亿元。

此外,公司目前还存在累计未弥补亏损。

截至2020年4月末,母公司(禾赛科技)累计未弥补亏损为-2.23亿元;截至2020年9月底,合并报表后累计未弥补亏损为-3873.85万元。

公司表示,上市时存在未弥补亏损主要原因是研发支出金额较高,且2020年受到新冠疫情的影响,部分客户的采购需求出现临时性放缓。

百度既是大股东和大客户

招股说明书显示,禾赛科技与百度关系较为密切。

目前禾赛科技控股股东、实控人为孙恺、李一帆、向少卿,三人共同合计控制禾赛科技37.16%的股份。但根据公司设置特别表决权的相关议案,三名实控人共同合计控制的公司表决权比例为71.45%。

而在一众机构投资者中,还出现了百度的身影。

招股书显示,2017年3月,百度旗下的百度中国以1.05亿元的价格认购公司437.67万元的新增注册资本,本次发行前持有7.88%的股份,为公司最大的机构持股方;第二大机构股东为外资控股的博世中国,持股7.65%。

百度不仅是禾赛科技大股东,还是禾赛科技的大客户。2019年全年。禾赛科技对百度的销售额为2327.88万元,在当期总销售收入比例的6.68%,成为其当年的第三大客户。

禾赛科技前五大客户变动很大,看起来并没有稳定的客户,这与市场的情况相悖,对禾赛科技未来的发展也极为不利。

对此,禾赛科技解释称,是由于无人驾驶行业蓬勃发展,不断有新的客户涌现;客户自身对无人驾驶领域的投入规划与采购预算,在不同年度之间存在一定波动。

值得一提的是,虽然百度与禾赛科技的关系如此密切,但百度的Apollo(阿波罗)项目合作的却是另一家激光雷达制造商Velodyne。

理由是Velodyne的一款传感器探测距离远、分辨率高且视场宽广,可以满足自动驾驶车辆的高性能要求,毕竟高质量的3D激光雷达传感器是自动驾驶车辆准确感知周围环境的重要组件。

专利官司和解付出巨大代价

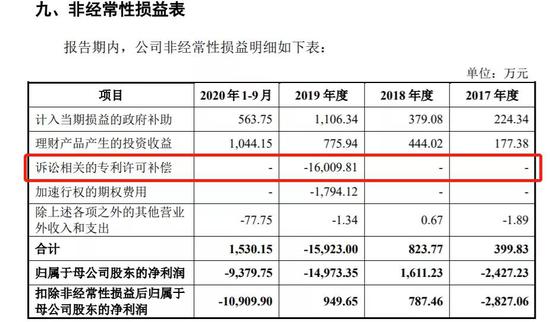

报告期内,公司还卷入了专利官司中,并为此付出了巨大的金钱代价。

据招股书披露,2019年8月,Velodyne分别在美国两地指控禾赛科技侵犯其在美国注册的旋转式激光雷达相关专利;同年,禾赛科技在德国对Velodyne提起诉讼,指控后者侵犯其在德国注册的旋转式激光雷达相关专利;2020年,禾赛科技在中国指控Velodyne侵犯其在中国注册的旋转式激光雷达相关专利。

而对于上述专利纠纷,双方最终选择了和解。

2020年6月24日,禾赛科技与Velodyne签署和解协议。协议中,双方均否认对另一方的专利存在侵权行为,并约定在全球范围内交叉许可双方现有和未来的专利。

虽然是和解,但其实禾赛科技看起来更像是“输家”。

因为禾赛科技需向Velodyne支付和解费用,包括专利补偿费用及许可使用费。

禾赛科技表示,“考虑到发起和应对国际诉讼的费用和机会成本,公司同意向Velodyne支付和解费用,包括一次性的专利许可补偿及后续按年支付的专利许可使用费”。

非经常性损益表中,2019年公司“诉讼相关的专利许可补偿”为1.6亿元,此项可能就是禾赛科技支付给Velodyne的一次性专利许可补偿费。这也系公司当年亏损扩大的主要原因。

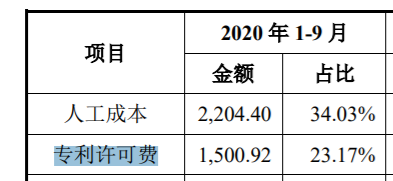

另外,自2020年至2022年,禾赛科技每年还需支付固定金额的专利许可费。2020年前三季度,禾赛科技支付的这项费用就已达到1500.92万元,占公司销售费用的23.17%。

技术路线面临重大挑战

据了解,激光雷达主要分为机械式激光雷达、半固态式激光雷达以及固态式激光雷达。

机械式激光雷达可以对周围环境进行360度的水平视场扫描,拥有更高的分辨率和测距距离,而半固态和固态式激光雷达只能做到120度的水平视场扫描。

但机械式激光雷达的缺点也很明显,装车成本高昂、行车环境中的可靠性一般。因此,可靠性更高、体积小、成本更低的固态式激光雷达被认为是市场的未来趋势。

市场的后期之秀们——Luminar、华为、速腾聚创等都采用了固态式激光雷达路线。华为在2020年底发布了中长距激光雷达产品和解决方案,这款激光雷达拥有150米的探测距离,且具有96线程,但价格只要数百美元,远低于禾赛科技的机械式激光雷达产品的价格。

这无疑对机械式激光雷达造成极大冲击,禾赛科技的机械式激光雷达技术路线正面临重大挑战。

禾赛科技显然也意识到了这个问题,其在招股书中表示,公司也开展了对FMCW激光雷达和电子扫描方案的固态式激光雷的技术布局和积累,具有新技术方案激光雷达的产品开发能力。

暴增的存货和应收账款

报告期内,禾赛科技存货账面价值快速上升。

2017年,公司存货账面价值还仅为546.00万元、到2018年就变成了3392.78万,直接增加了6倍多。2019年同比再翻一倍至7024.33万元,到2020年已暴增至1.13亿元。

存货占总资产的比例分别为2.59%、8.24%、5.65%及8.61%,金额及占比较高,且整体呈上升趋势。

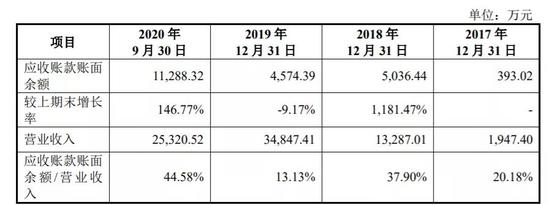

禾赛科技的应收账款也急剧上升,2017年为373.37万元,到2020年上升为1.07亿元,占营业收入比例也从20%左右飙升至44.58%,应收账款账面余额整体呈增长趋势。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国