投资研报

【新能源车动见】数据传递重要信息!份额快速提升,这两只票更受益

【碳中和动态分析】颗粒硅技术路线改变未来硅料格局?工信部引导光伏企业减少单纯扩大产能

【硬核研报】在手订单已达历史最高水平,低估值王者即将崛起!(名单)

【硬核研报】全力抢占市场,券商高喊药剂王者还有43%上涨空间

原标题:21深度丨进击的证券,落寞的海通

当融资租赁业务被业内人士描述为“越来越难做”时,这个曾被称为券商“新高地”的赛道,留给一些竞争者的,或许只是财报压力。

海通证券时任高管曾在2018年喊出“而立之年强起来”的口号,并在2019年将旗下主营融资租赁业务的子公司海通恒信推上港股。

但随着一笔大额减值的发生,“强起来”的口号显得苍白寂寞。

根据21世纪资本研究院数据,2020年,海通证券全年资产减值44.67亿元。其中,信用业务减值18.53亿元,融资租赁业务减值12.58亿元,债权类业务减值10.8亿元。

这一数据直逼2020年Q3中信证券50亿的大额减值。

竞争高地的变形记

一般来说,券商的大额减值主要发生在信用业务,主要是融资方质押了股票,随后个股因为被ST、退市等原因,融资方又还不上钱或者归还资金有限,导致券商不得不对手中的股票资产进行减值计提。

信用业务踩雷则更为普遍,根据新浪财经报道,海通证券涉诉及纠纷的包括:雏鹰退、欣泰退、红太阳(维权)、ST富控、ST德豪(维权)等一系列“雷股”。

但是,2020年,海通证券发生在融资租赁和债权业务的减值金额,占到总减值金额的大半。

曾经,这两项业务都让海通证券引以为傲过。

这两项业务,牵出海通证券下属两个主体:海通恒信和海通资管。

2020年,海通证券的融资租赁业务计提减值准备12.58亿元,这些都发生在其子公司海通恒信的业务中。

海通恒信全称是海通恒信国际融资租赁股份有限公司,成立于2004年。在国内融资租赁行业快速发展的2014年,海通证券通过全资子公司海通国际控股有限公司,完成对海通恒信的收购。

2019年6月,海通恒信在港股上市,成为境内首家上市的券商背景融资租赁公司,并成为海通证券下面第3个境外上市平台。

债权业务方面,尽管主要减值项目发生在自营,但永煤事件暴露出,海通证券的自营和资管存在债券投资的联动。

海通资管,在曾经资管新规推行之初,就是率先转型的第一批券商资管。

彼时,中信证券和海通证券,作为北京和上海的两家头部券商,率先进行转型,受到财经媒体和券商非银分析师们的一致看好。

从数据上看,海通资管的转型是成功的。

2016-2019年,在全行业提升主动管理、清理集合资管产品的背景下,海通资管的总管理规模不断下降,分别是:8406亿元、3273亿元、2944亿元、2584亿元。

但是,其资管业务净收入却在不断增加,这4年,海通资管净收入分别是:5.60亿元、6.35亿元、6.92亿元、9.64亿元。(由于公司年报出现部分出入,以2017年和2019年年度报告为准)

上述融资租赁和债权业务,早期是被外界和海通证券自己寄予厚望的。

但2020年出现的大额减值计提,又在告诉市场,两项业务开展,各有故事。

2020年海通证券资产减值情况

海通恒信:大额减值控制不良率,资产质量不断下沉

海通证券的融资租赁业务发生在其子公司海通恒信。

2020年上半年,海通恒信所有信用减值为9.07亿元,其中,应收融资租赁款为6.15亿元。中间将近3亿的差额,分散在海通证券合并减值表中的其他科目。

中国融资租赁行业的高速发展期在2013-2016年,这四年间,国内融资租赁企业数量几乎每年翻一倍地增长。但到了2017年,国内融资租赁企业的高增长不再。对应的,是资管新规波及到了融资租赁行业的类信贷业务,融资租赁行业的快速发展也消失了。

而2019年5月在港股独立上市的海通恒信,2017年以来的财务数据也并不好看。

尽管还未达到亏损的地步,但净利润增速在一路下跌。

根据21世纪资本研究院数据,2017-2019年,海通恒信扣非归母净利润增速分别是68.48%、7.18%、-0.03%。至2020年中报,海通恒信的扣非归母净利润同比减少26.78%。

与净利润增速反向而行、不断扩大的,则是海通恒信每年的资产减值额。2016 -2019年,海通恒信的资产减值损失分别是5.57亿、5.93亿、7.65亿、12.72亿(预期),到了2020年上半年,其预期信用损失为9.07亿。

“大额的减值计提,是因为海通恒信这几年加大了坏账核销力度。公司希望通过持续扩张业务规模和加大坏账核销力度,来将不良率控制在相对较低的水平。”有机构人士称。

在用财务方法调节不良率之前,根据华泰证券的一份数据,海通恒信的不良资产率在非银行系的融资租赁公司中处于相对较高水平。

但即使已经加大了坏账核销力度,海通恒信的不良率还是在增长。

2020年9月,海通恒信应收租赁、保理款及委贷业务关注类项目占比5.16%,较2019年末增长1.45%;不良项目占比1.14%,较2019年末增长0.06%。

兴业证券认为,海通恒信的资产质量进一步下沉。

2017-2019(截至第三季度)海通恒信生息资产五级分类分布

资产质量下沉的原因,或是由于,对于信用业务踩中的“雷”,海通恒信也没有避免。

截至2019年末,海通恒信融资租赁和保理业务逾期涉诉的项目包含:辉山乳业、云南解化清洁、庞大汽贸、丝路物流(迁安)、雏鹰农牧、雅百特、力帆汽车、银亿股份等。

部分上述项目与信用业务重叠踩雷,对于布局多元业务的金融机构,有点“一雷皆雷”的味道。

此外,海通恒信从2016年开展飞机租赁业务,至2020年三季度末,公司共拥有17架飞机资产。但由于2020年的新冠疫情导致全球航空业重挫,海通恒信的飞机租赁业务损失风险也被动加大。

海通恒信冲刺规模的故事

根据21世纪资本研究院数据,2016年-2020年上半年,海通恒信的总资产从460亿做到1064亿,实现资产规模翻倍。

不断扩大的业务规模,带来营收的持续增长,这同样维持着较好的营收增速。

但由于加大了坏账核销力度,海通恒信出现“增收不增利”的情况。

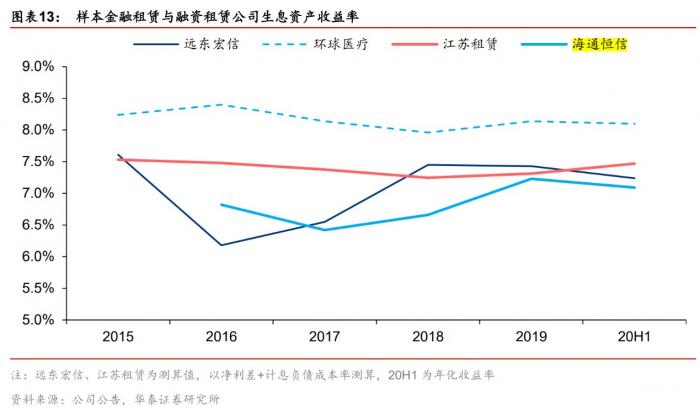

此外,从主业来看,海通恒信的融资租赁业务盈利能力本就不算强。根据华泰证券数据,海通恒信的生息资产收益率相较同类型融资租赁公司处于低位,盈利能力在同行中不算优秀。

另一方面,扩张业务的资金来自公司的持续加杠杆。

“顶着杠杆上限做业务,在融资租赁行业并不少见。早在商业融资租赁公司杠杆上限是10倍、金融租赁公司(银行系融资租赁公司)杠杆上限12.5倍的时候,一些市场上知名的融资租赁公司就是顶着杠杆上限在做的,那时候海通恒信的杠杆倍数反而相对较小。”有机构人士称。

不过,兴业证券仍然认为海通恒信总体债务负担较重。

兴业证券研报称,2020年9月末,考虑永续债后的全部债务资本化比率达 84.71%;以总资产扣除货币资金估算风险资产规模,其与扣除永续债后净资产的比为7.12倍,接近8倍的监管上限,总体债务负担较重。

“随着业务规模的扩张,海通恒信现金流缺口长期保持高位,对外部资金的依赖不断推升负债规模;债务负担较重,资产负债期限匹配情况尚可,外部备用流动性仍有一定的空间。对于公司2021年发行的短期债券,整体来看,短期违约概率较低。

但是,外部经济、融资条件重大不利变化,可能会导致主体偿债能力发生恶化。”兴业证券认为。

自营盘的“坎”

在2020年海通证券的减值总额中,债权类资产的减值同样不少。

根据21世纪资本研究院数据,2020年Q1,其他贷款和应收款项减值8.24亿元;2020年Q2,其他债权投资减值2.56亿元。

“债权投资的减值可能主要来自自营,其他贷款和应收款可能来自很多部门,包括海通恒信。”有券商从业者称。

债券的投资减值,一方面是去年债市的较大波动,另一方面,则是部分品种的违约,比如2020年末永煤债的违约。

实际上,行业性事件造成的减值,不仅影响了海通一家,中信、建投,这些头部券商“纷纷中招”。

例如中信证券,前三季度高达50.27亿的减值中,债权投资减值准备为6.23亿元,接近2019年的3倍;中信建投2020年全年信用减值13.19亿元,其中,债权投资减值2.9亿元,而2019年这一数据是1725万元。

但在永煤债违约上,海通证券及其子公司是特殊的。

随着2020年11月永煤债的违约,交易商协会先通报了海通证券及子公司涉嫌操纵市场。

随后,公司自查,并对一系列高管,包括北京债券融资部总经理夏坤、固定收益部总经理厉栋、海通资管副总经理张士军、海通期货副总经理姚弘等相关责任人,进行警告、通报批评等处分,并给予经济处罚。

今年1月,交易商协会发布对海通证券、海通期货、海通资管等海通系公司的警告,通报了海通证券及其子公司“通过其作为管理人的相关资产管理计划,协助相关发行人在发行环节购买自己的债券”这一结构化发债的行为。

由于自营不是子公司,所以未被协会点明。但上述海通证券的自查通报中涉及固定收益部总经理厉栋,则明确自营参与其中。

一般情况下,券商固定收益部有两块业务,分别是归属于一级市场的投行发债与承销,和归属于二级市场的自营债券交易。而海通证券的固收部不包含投行债承债销业务,因此可以猜测其多数业务是自营债券投资。

资管业内人士称,在永煤爆雷之前,煤炭债的流通性很好,是香饽饽,市场上几乎每家债基手里都有煤炭。而海通的资管和债券自营,在业内的持有量又是出名的多。

由于海通资管和自营是市场上知名的大量持有煤炭债的资金方,所以它们才能够帮助永煤集团结构化发债、才有可能让永煤以不断变低的票面利率发出债券从导致自己涉嫌操纵市场。而当永煤出现违约、甚至影响其它煤炭债的表现时,海通系资金无疑会受到重创。(详见本报2020年11月23日报道:《21深度丨猜猜永煤“不讲武德”后,海通证券哪些部门被调查了?》)

“券商有些自营的风格很‘野’。因为煤企债之前在行业中的流动性比较好,可以抵押出去继续融资放杠杆。所以市场上有一家券商自营,不过不是海通,为了放杠杆,满仓煤炭,抵押出去融资、再买债。”上述资管人士称。

毫无疑问,永煤事件同样暴露出海通资管的转型并非外界看到的那么光鲜亮丽。

追溯历史可知,2017年,严格的资管新规下,券商资管们开始纷纷转型。海通资管是首批转型的案例之一。长期以来积累的偏好固定收益的机构客户资源,以及庞大的资金规模,决定了海通资管把视野放在债券行业。

而2017年,在去过一波产能之后,煤炭价格随之上涨,很多煤企的盈利和现金流都出现改善。对于机构来说,煤企的债券有很大的配置价值,几乎市场上的债基家家都有煤炭债。

实际上,国内煤价出现上涨并维持在一个相对较高的位置,是从2016年下半年开始的。2018年,川煤以及民营煤炭巨头永泰能源相继违约,导致行业内的产能减少,又将存量煤企的煤价推到相对更高的位置。

海通资管理所应当地选择了较多持有煤炭债。

“跟同评级的其他债券相比,煤企债在行业中的流动性比较好,可以抵押出去继续融资放杠杆,所以有些资管的规模做大得很快,且无风险赚到通道费。”前述资管人士称。

不过,海通资管是否有抵押放杠杆,外界暂时还不得而知。

(作者:王媛媛 编辑:李新江)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国