热点栏目

热点栏目来源:华盛通

作为一家市值超万亿,中国电商三大巨头之一,每当京东公布最新的财务数据总会吸引市场的高度关注。

在3月11日,京东公布了最新的截至2020年第四季度业绩,总体数据表现亮眼,具体如下:

1、京东第四季度营收2,243亿元人民币,同比增长31.4%,超出彭博一致预期的2195.9亿元;

2、京东第四季度归属普通股股东净利润243亿元,去年同期为36亿元;调整后净利润同比增长194%至24亿元,超出彭博一致预期的20.59亿元;

来源:京东财报

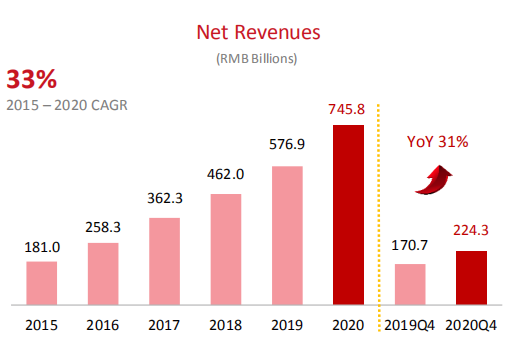

3、2020年京东全年净收入为7458亿元,同比增长29.3%;全年归属于普通股股东的净利润为494亿元人民币,2019年全年为122亿元;调整后归属于普通股股东的净利润168亿元,2019年全年为107亿元;

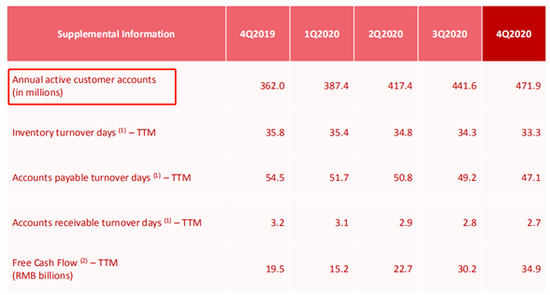

4、截至2020年12月31日,京东过去12个月的活跃购买用户数4.719亿,同比增长30.3%。

在京东财务亮点介绍中显示,京东的净营收规模和2016年至2019年的净营收复合增长率都在中国零售市场排名第一,与第二名的苏宁云商、第三名的高鑫零售拉开了不小差距。

来源:京东财报

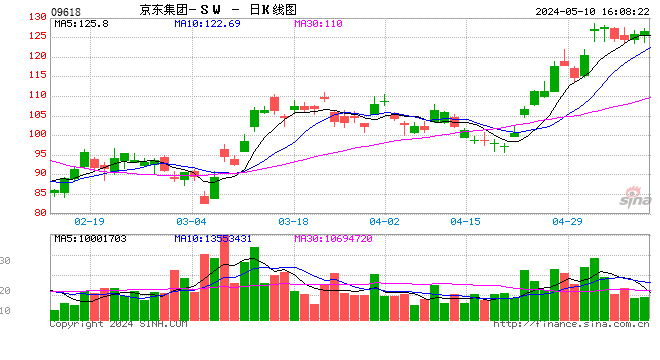

总体来看,京东的最新一季度的财务数据表现超出了市场的预期,而从近4个交易日来看,京东(美股JD)股价走势也止跌回升,累计涨幅约5%。不过截至3月12日盘中,京东集团-SW(港股)股价由于市场整体调整,一度下跌约5%。

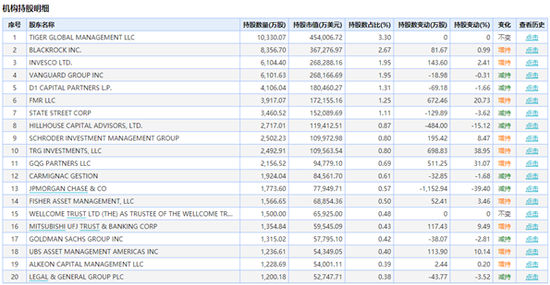

另外京东还获得了知名基金的青睐。例如有着“牛市女皇”之称的Cathie Wood旗下管理ARK基金在3月8日至3月10日连续买入京东,累计买入股份超过60万股,市值超过5000万美元。

而知名投资人张磊旗下的高瓴基金一直重仓京东,13F文件透露其在2020年四季度持有京东高达1358万股,持仓市值排名其美股重仓第三。

而其他全球知名基金中如贝莱德、景顺基金、富达基金等都在对京东持续加仓。

那么究竟本次京东财报透露出京东哪些动向,其未来投资价值还有多大潜力,我们来详细看看。

来源:wind

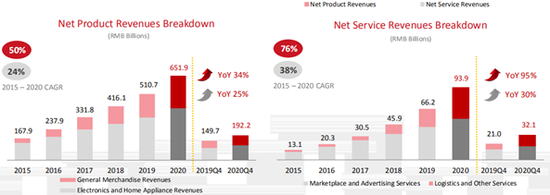

一、3C家电消费增速回升,人均GMV同比大幅攀升

京东2020Q4净产品收入中:3C家电实现收入1158亿元,同比增长25%;一般消费品实现收入764亿元,同比增长34%。

净服务收入中:平台及广告收入175亿元,同比增长30%;物流及其他收入146亿元,同比增长95%。

来源:京东财报

从增长趋势来看,3C家电虽然增速低于一般消费品,但增速的回升明显快于后者,两者增速差距进一步缩小;物流收入增速处于高位且仍在进一步提升。

京东2020Q4单季实现GMV 7631亿元,同比增长18%,2020年全年GMV 26125亿元,同比增长25.3%。

单用户季度GMV达到1617元,同比增长31%,大幅超出预期,主要原因是高客单价的3C家电业务增速加速回升带动了平台GMV的边际改善。

二、成立京喜事业群,“社交+社区团购”助下沉用户大增

截至2020年12月31日,京东年活跃用户数达到4.7亿,同比增加30.3%。

2020年Q4单季京东新增年活用户3030万人,创下历史新高,2020年全年新增1.1亿活跃用户,其中近80%来自于下沉市场。

来源:京东财报

作为传统的针对下沉市场的平台,京喜以社交电商为出发点,在2020年对公司新增用户贡献突出,此外,京东于近期将便利店业务“京喜通”(原京东新通路)和社区团购业务“京喜拼拼”与京喜进行整合,成立了京喜事业群,将进一步加大在下沉市场的投入。

社交电商的低价砍单玩法与目前社区团购的低价拉新都对下沉市场用户有较强的吸引力,相较于社区团购的其他玩家,京东在供应链以及线下店铺资源的优势较为均衡,将社区团购业务与社交电商平台的整合将有助于公司进一步利用其优势完成对下沉市场的渗透。

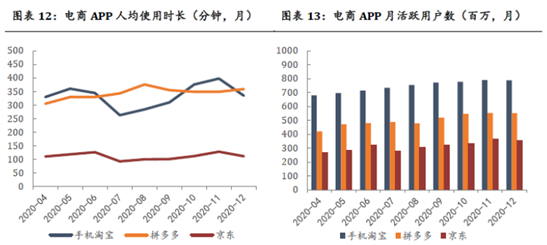

与淘宝、拼多多对比来看,京东APP目前在月活跃用户数及单用户使用时长上相较两者仍有较大差距。

来源:财报、莫尼塔

这其中莫里塔研究认为主要由于第一是京东主APP用户圈层仍然较为固化;

第二京东内容化的劣势对用户使用时长有较大的影响。但在用户高速增长的前提下,单用户使用时长表现稳定,说明京东平台用户粘性仍然较强。

三、高盛、野村强力看好,大摩认为仍有隐忧

在财报公布后,对于京东未来的发展前景以及目标股价,各家大行业给出了不同观点。

1、高盛目标价高看至460港元:

高盛认为京东财报显示季度收入及用户增长非常稳健,给予目标价460港元,相较于现价约35%上涨空间。

高盛的观点是京东决定投资社区团购,短期有可能将为股价带来压力,预期投资者将抱观望态度。京东能否与美团及拼多多竞争获得胜利仍存在不确定性。但相信京东会控制投资支出,也看到本次京东核心电商业务毛利率改善,2021年收入增长有望持续高于预期。

2、野村目标价424港元呼吁买入:

野村发表研究报告表示,京东2020Q4非通用会计准则每股盈利按年升174%,高于市场及该行预期,收入按年升31%,亦高于市场预期,主要受京东零售及新业务收入强劲增长带动,野村维持京东目标价424港元,给予买入评级。

野村认为对于内地电商行业,今年是投资年,低端市场的杂货业务将成为主要战场,京东已成为巨头可进入此竞争领域,而京东于今年首季成立京喜,以建立供应链及物流网络,预期今年收入可望强劲增长27%,但净利润率或下降22个百分点,因竞争加剧。

野村将京东2021及22年度收入预测均上调3%,而每股盈利预测则分别下调19%及17%,以反映投资增加,按2021至23年度营运盈利复合年增长率30%,以及2021年度市盈率31倍计算,京东零售估值达1000亿美元。

3、摩根士丹利评业绩好坏参半忧新业务投资损毛利率:

大摩认为京东2020Q4业绩好坏参半,其中按非通用会计准则计算利润胜预期,加上用户增长健康,不过毛利率及经营利润率均不及预期。

估计公司2021年首季收入增长强劲,但新业务投资或会拖累利润表现,短期或困扰投资者。

京东管理层指出,社区团购业务现时仍处初步阶段,对其未来十年的增长潜力看法正面,现时其社区团购业务涉足逾30个城市,并正探索最有效的商业模式。

大摩将公司2021-23年按非通用会计准则计算净利预测分别降3.6%、1.7%及3.2%,美股目标价维持92美元,截至2021年3月11日美股收市京东股价为90美元。

各家投行对于京东的投资前景出现了一定分歧,不过3月12日最新消息京东旗下物业公司京东产发活动高瓴和华平投资A轮7亿美元融资,这也意味着京东的触手也开始尝试进军物业行业。有消息称京东将入股国金证券,国金证券A股一度12日盘中涨停。

此外除了已经上市的达达、京东健康,京东物流已经向港交所递表申请IPO,未来京东数科也有望尝试美股上市。随着京东的业务分支越来越多,总体规模也越来越大,这家中国互联网零售巨头未来的发展值得投资者重点关注。

投资者你是否看好京东的未来呢?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国