原标题中金|行业配置:A股如何演绎“全球错位复苏”?

来源中金点睛

文 李求索 何璐等

从2021年3月开始,我们将在以往框架的基础上进行优化,一方面增加行业的细分程度,由此前的31个行业分类调整至50个;另一方面增加建议配置的频率,由半年调整成月频率。疫情后全球“错位复苏”,中国复苏领先、市场反应领先,海外目前在跟上,成为阶段性配置的核心逻辑之一,近期市场波动加大、情绪开始转为审慎,我们认为本次调整可能是对去年3/23日见底反弹以来的一次幅度略大、时间略长的修正,市场后续可能在继续震荡盘整一段时间后重拾升势,中期前景不用过度悲观。我们建议结合景气程度和估值自下而上选择板块和个股。建议未来3-6个月关注三条主线:1)周期板块支撑逻辑仍在但可能已至后半段,筛选其中高景气、更稳健的板块。2)复苏斜率差异配置出口生产链。3)景气度较高、政策利好的科技领域或迎来逢低吸纳机会,低估值偏消费领域调整后或显韧性。

摘要

行业比较与配置策略:行业细分,配置高频

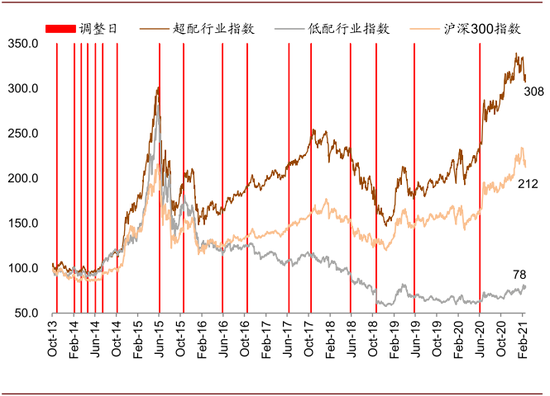

基于50个行业的月度配置框架。我们在2013年底正式发布中金行业配置策略至今已经历经近8年的时间,配置建议也取得了较好的收效,2013年至今建议的“超配”行业指数涨幅208%,好于同期沪深300指数(112%),“低配”行业期间下跌22%,明显跑输。超配与低配的差额收益率230%。从2021年3月开始,我们将在以往框架的基础上进行优化,一方面增加行业的细分程度,由此前的31个行业分类调整至50个;另一方面增加建议配置的频率,由半年调整成月频率。

2021年3月行业配置策略主线: 全球“错位复苏”是配置逻辑核心之一

疫情后全球“错位复苏”,中国复苏领先、市场反应领先,海外目前在跟上,成为阶段性配置的核心逻辑之一。具体表现为几条主线:1)周期:全球大宗商品及上游原材料价格受复苏预期影响进一步恢复,与消费端更相关的原油价格进一步上扬,推动生产价格物价指数(PPI)继续回弹及上游行业相对高景气(参见《物价回升:成因、对比及机会》);2)金融:受海外复苏预期深化、原材料价格上扬影响,外围美债长端收益率上扬、收益率曲线陡峭化,金融股受到支持(美股金融股创新高);3)风格暂时变化:全球成长风格在疫情后持续演绎,高估值、高仓位,面临攀升的无风险利率及在历史低位的风险溢价水平,相对脆弱,成长调整而偏周期、价值风格领先;4)外需:中国外需目前仍受海外复苏加速的结构性支持;5)节奏:中国市场受疫情防控、经济恢复领先支持,表现此前也领先,在全球率先进入调整。

布局海内外、行业间复工差异,搭配低估值与高景气。近期市场波动加大、情绪开始转为审慎,我们认为本次调整可能是对去年3/23日见底反弹以来的一次幅度略大、时间略长的修正,市场后续可能在继续震荡盘整一段时间后重拾升势,中期前景不用过度悲观。我们建议结合景气程度和估值自下而上选择板块和个股,建议未来3-6个月关注三条主线:

1)周期板块支撑逻辑仍在但可能已至后半段,筛选其中高景气、更稳健的板块。我们判断,在全球复工仍处于加速上行的趋势下,大宗商品价格未来尽管阶段性可能略有回调,但中长期受到需求拉动的长线逻辑仍然存在,因此我们认为周期板块当前的位置已经纳入部分预期,但支撑逻辑仍然成立,我们中期依然看好更偏消费端且前期涨幅略落后的原油产业链,如油田服务与工程(超配)。

2)复苏斜率差异配置出口生产链。在国内经济复苏斜率逐渐放缓而海外加速的背景下,我们判断部分行业可能会受益于出口需求大增,而由于需求的刚性带动,其中行业结构较好的行业甚至有望转嫁上游成本,包括价格大概率同步上涨的部分化工品种等。

3)景气度较高、政策利好的科技领域可能迎来逢低吸纳机会,低估值偏消费领域经历调整后或显韧性。半导体板块自去年7月至今已经调整较长时间,部分龙头公司距前期高点已明显回落,但高景气仍在延续,政策预期也可能带来事件驱动机会。我们认为新能源汽车产业链中上游领域今年有望维持较高景气度,电气设备等板块近期调整后也可能出现低吸机会。长期看好受益于消费升级相关领域且估值回归合理的龙头公司,如日化、家电、电气设备、医药等板块。

我们相对看淡上游受原材料价格影响较大、与此同时下游价格传导不畅、毛利率可能受损的行业,如电力运营、基础设施等。而疫情期间深度受损的行业虽仍然在左侧,但价格拐点可能早于基本面拐点出现。此前受疫情影响较大的板块如航空、旅游等未来股价表现也值得密切关注。

个股选择:我们根据行业配置打分,以及中金行业分析师自下而上的月度行业首选组合,挑选了一些股票作为行业配置精选组合,请参见中金已发布的报告原文。

正文

行业重分类与行业配置结果及方法简述

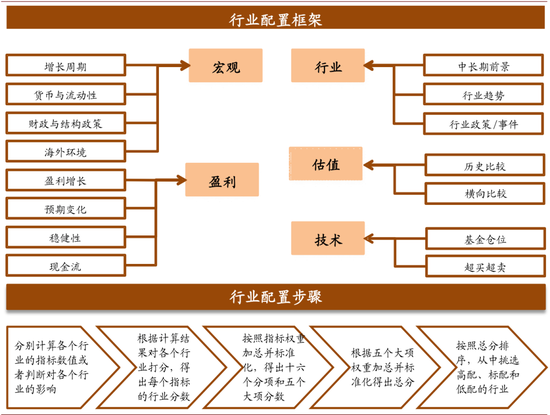

► 基于50个行业的月度配置框架。我们在2013年底正式发布中金行业配置策略至今已经历经近8年的时间,配置建议也取得了较好的收效,2013年至今建议的“超配”行业指数涨幅208%,好于同期沪深300指数(112%),“低配”行业期间下跌22%,明显跑输。超配与低配的差额收益率230%。从2021年3月开始,我们将在以往框架的基础上进行优化,一方面增加行业的细分程度,由此前的31个行业分类进一步细分至50个;另一方面增加建议配置的频率,由半年调整成月频率。

调整方式上,我们对于一些原本在同一行业内,但走势分化较大、驱动力不同、基本面关联较弱或甚至存在反向关联的行业进行了拆分(例如:将房地产中的地产开发和物管行业分开给出配置意见),而对一部分以往常被分开但行业实质、驱动逻辑以及走势较为相近的行业进行了合并(例如航空与航海、酒店与旅游板块)。在行业打分的框架上,我们沿用之前的五因素打分模型,主观和客观相结合监测宏观、行业、盈利、估值和技术因素来对行业进行配置。

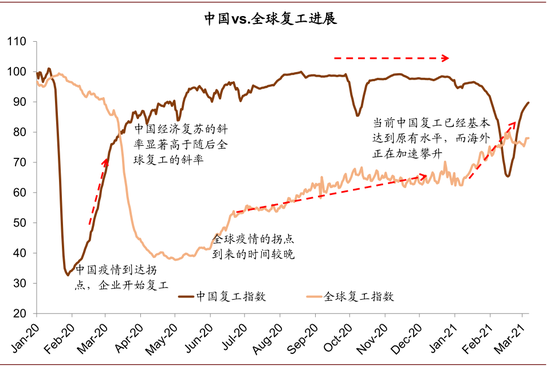

► 疫情后全球“错位复苏”,中国复苏领先、市场反应领先,海外目前在跟上,成为阶段性配置的核心逻辑之一。具体表现为几条主线:1)周期:全球大宗商品及上游原材料价格受复苏预期影响进一步恢复,与消费端更相关的原油价格进一步上扬,推动生产价格物价指数(PPI)继续回弹及上游行业相对高景气(参见《物价回升:成因、对比及机会》);2)金融:受海外复苏预期深化、原材料价格上扬影响,外围美债长端收益率上扬、收益率曲线陡峭化,金融股受到支持(美股金融股创新高);3)风格暂时变化:全球成长风格在疫情后持续演绎,高估值、高仓位,面临攀升的无风险利率及在历史低位的风险溢价水平,相对脆弱,成长调整而偏周期、价值风格领先;4)外需:中国外需目前仍受海外复苏加速的结构性支持;5)节奏:中国市场受疫情防控、经济恢复领先支持,表现此前也领先,在全球率先进入调整。

全球“错位复苏”是造成大宗商品价格上涨的主要原因,也是我们判断后续商品价格走势的重要框架:我们将近期的商品价格回升归于两方面驱动因素,即供需结构的改善以及货币和财政环境。从供需结构的方面分析,根据中金大宗组的判断,大宗商品的上涨根据疫情复工进展(需求端)和供应地区分布(供应端)可以分为三个梯队,即国内需求+国外供应、国内需求+国内供应、国外需求+国外供应,这三个梯队在疫情后的价格表现由强到弱,而这一轮上涨的主要是由第三梯队的商品带领。考虑到近期油价上行的速度以及综合供需情况,我们认为油价可能面临小幅下调的风险,一方面是因为价格上涨后生产国增产的动力充足,减产协议的履行可能不如预期,供给可能抬升,迅速弥补缺口,另一方面则是因为当前的油价已经囊括了一部分风险溢价。但全年来看,我们认为石油等大宗商品需求回升的趋势稳定、当前位置从历史价格来看仍低,短期季节性的波动可能不会影响全年价格的上行的趋势,我们在今年内仍然相对看好铝、石油。

市场整体情况来看,估值压力正逐步释放,中期勿悲观。我们在元旦前后开始提示“中期关注潜在波动上升”风险,2月初明确提示“降低收益率预期”、“市场进入平淡期”,“行稳方能致远”。我们认为本次调整可能是对去年3/23日见底反弹以来的一次幅度略大、时间略长的修正。经历了近期的快速回调后,沪深300指数期间振幅约17%,前期表现强势的创业板指春节后的振幅在25%左右。估值方面,市场整体估值已经回到历史均值附近,压力有所释放,结构性的估值现象依然存在。参考历史经验,市场急跌可能已经接近尾声,估值压力也已经有所释放,后续市场情绪可能会在波动中逐步降温,情绪上趋向谨慎的投资者比例可能还会进一步增加,市场成交可能进一步萎缩。近期市场成交量的萎缩可能并非坏事,我们初步判断日成交可能要萎缩至6000-7000亿元甚至更低的水平并持续一段时间,或表明市场回调相对进入“局部底部”状态,节奏上市场可能在继续震荡盘整一段时间后重拾升势。市场节奏判断具有高度不确定性,后续我们继续综合估值、仓位、增长与政策、海外情况等综合更新判断短期的节奏。

布局海内外、行业间复工差异,搭配低估值与高景气。从基本面上看,当前国内复工放缓,而海外的复工情况则正处在加速上升的过程中;此外,海外的消费端复苏仍然领先于生产端,2月出口数据也显示海外下游消费品的补库较为积极,但生产端的产能尚未完全恢复,当前上游周期品仍在交易需求预期而非实际的生产需求,我们认为这一过程中不同行业间海内外供需结构的差异可能将会指示板块间的表现差异。

从投资风格上看,此前投资者较为偏好的消费、电气设备、科技等新经济领域的龙头公司受制于偏高估值和仓位,近期股价有所调整,相比之下前期涨幅相对落后的低估值、中小市值、周期性板块有阶段性表现。我们认为在当前位置,长期配置思路与中短期风格可能存在一定的“背离”,而且现下来看,这种“背离”在中短期偏防御的操作思路中可能依然延续。

图表: 50个中金细分行业

资料来源:中金公司研究部

图表: 中金行业配置框架介绍

资料来源:中金公司研究部

图表: 中金超配/低配行业历史表现

资料来源:万得资讯,中金公司研究部(数据截至2021年3月11日)

图表:中金超配与低配行业差值收益

资料来源:万得资讯,中金公司研究部(数据截至2021年3月11日)

图表: 全球错位复苏

资料来源:中金公司研究部

图表: 大宗商品在疫情后的略分化表现

资料来源:中金公司研究部

► 基于上述判断,本月我们的行业配置上包括如下主线:

1)上游周期板块支撑逻辑仍在但可能已至后半段,筛选其中高景气、更稳健的板块。我们判断,在全球复工仍处于加速上行的趋势下,大宗商品价格未来尽管阶段性可能略有回调,但中长期受到需求拉动的长线逻辑仍然存在,因此我们认为周期板块当前的位置已经纳入部分预期,但支撑逻辑仍然成立,我们中期依然看好更偏消费端且前期涨幅略落后的原油产业链,如油田服务与工程(超配)。

2)复苏斜率差异配置出口生产链。在国内经济复苏斜率逐渐放缓而海外加速的背景下,我们判断部分行业可能会受益于出口需求大增,而由于需求的刚性带动,其中行业结构较好的行业甚至有望转嫁上游成本,包括价格大概率同步上涨的部分化工品种等。

3)景气度较高、政策利好的科技领域可能迎来逢低吸纳机会,低估值偏消费领域经历调整后或显韧性。半导体板块自去年7月至今已经调整较长时间,部分龙头公司距前期高点已明显回落,但高景气仍在延续,我们认为政策预期也有望带来事件驱动机会。我们认为新能源汽车产业链中上游领域今年有望维持较高景气度,电气设备等板块近期调整后也可能出现低吸机会。长期我们依然看好受益于消费升级相关领域且估值回归合理区间的龙头公司,如日化、家电、电气设备、医药等板块。

我们相对看淡上游受原材料价格影响较大、与此同时下游价格传导不畅、毛利率可能受损的行业,如电力运营、基础设施等。而疫情期间深度受损的行业虽仍然在左侧,但价格拐点可能早于基本面拐点出现。此前受疫情影响较大的板块如航空、旅游等未来股价表现也值得密切关注。

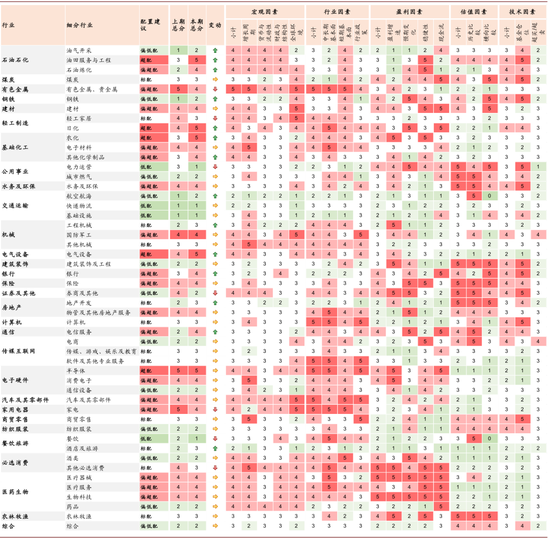

图表: 中金细分行业配置打分表细分结果

资料来源:中金公司研究部

细分行业配置建议:

石油石化:景气底部上修,盈利结构依然较弱

供需格局带动油价进入上行通道、产业链仍处资本开支上涨周期,景气程度有望恢复,但可能存在波动,整体上调配置建议,油田服务>炼化>开采。我们认为2021年油价整体将处于上行通道内。2020年以来,在国际油价持续低位宽幅震荡的背景下,石油石化上游产业链普遍受到冲击,特别是石油开采、炼油、仓储和销售相关的子行业。我们认为当前油价的上涨主要是由于供应端的紧缺:美国的产量在寒潮中下降、OPEC+减产、伊朗形势等都是造成当前供应端紧缺的主要原因,根据中金大宗组的判断,当前原油产量较疫情前下降了780万桶/天。另一方面,需求端的恢复可能并不是油价上涨的主因,目前的需求水平相较2019年疫情前水平仍有570万桶/天的缺口。因此,我们认为油价当前的供需缺口仍有210万桶/天的余量,因此即便供应端的恢复可能会短暂地缓解这一缺口,造成短期季节性的波动,但复工后需求改善的空间仍存,将为全年油价将提供支撑。但中短期内,需求恢复的波动和供应端的额外增量以及投资者偏好带来风险溢价的下跌都会带来油价短期的不稳定因素。

综合来看,我们认为油价在今年经济逐渐修复、需求上行、减产协议能够履行的基准情形下,2021年大概率可能仍在上行通道内,但在近期上涨至63美元上方后可能迎来波动。

从财务数据上看,截至2020年三季度,经历了疫情带来的冲击后,石油石化行业的盈利和资本开支同比增速都出现了明显回升;但受到国际油价大幅波动影响,收入同比增速则继续下行。四季度的盈利预警披露来看,行业内业绩向好的公司比例较2020年三季度有了进一步提升。政策上,近期发布的《新时代的中国能源发展》白皮书中则阐述新时代新阶段中国能源安全发展战略,强调“提升油气勘探开发力度,推动油气增储上产”。因此,出于战略考虑,“十四五”期间油气开采行业可能依然处于资本开支上涨周期,无论全球原油供需如何。

2021年整体对比2020年,我们认为石油产业链整体的景气度有较大反弹的空间,但短期波动可能较大,另一方面,行业整体的盈利结构相对仍然较弱,这将是我们对产业链景气度判断的基本假设。

油气开采

我们认为近期的油价上修对于油气开采行业公司的业绩有直接的提振作用,包括资产的重估以及盈利预期的整体上调,油价的表现对于中期油气开采公司的表现可能有所提振。但从财务情况上看,截至三季度,油气开采行业的累计营收增速仍然未同比回正。我们认为油气开采公司2021年的业绩表现尽管相对于2020年肯定有所提升,但行业内多数公司是否能达到盈亏平衡仍然存在不确定性,主要受到开采成本限制,特别是上游业务较为集中的相关公司,而油价从50美元上升至63美元的过程中,石油石化指数已经录得明显涨幅,当前整体估值已经较为合理。因此,我们上调油气开采的配置从低配建议至偏低配。

油田服务与工程

作为油气开采的下游,在2021年油价上行、国内油气开采公司增储上产的大背景下,我们认为上游油气开采受益于油气开采公司的资本开支增加的确定性较高,而油田服务类公司的整体盈利结构要显著好于上游开采行业。此外,当前油田服务公司的估值处于较低位置,反弹空间可能较大。我们根据石油产业链整体景气度上行上调油田服务与工程的配置从标配建议至超配。

石油炼化

我们认为石油炼化行业2021年的产能有望进一步提升,此外根据历史经验,油价上行的趋势、美国炼化基地停工都可能有利于成品油与化工品的价差扩大,特别是涤纶长丝行业的需求及景气度提升。综合来看,我们认为2021年石油炼化的景气度可能依然较高,炼化企业盈利环比或持续改善。但当前的估值已经计入较多,相较油田服务与工程的估值扩张空间可能略小。我们上调石油炼化的配置从偏低配建议至偏超配。

煤炭:需求支撑减弱

供需错配造成冬季煤价短期上涨,但天气转暖需求支撑减弱。煤价在春节前涨势较为迅猛,主要因行业近期面临了较为明显的供需错配,一方面冷冬带来季节性的用煤高峰,用电需求增加较快,库存持续处于低位,另一方面则是因为多地发生数起煤矿事故,且临近年末,多数煤矿已完成全年生产任务,生产积极性不高,冬季煤炭增产保供的实施效果或不及预期,叠加澳煤进口的限制和蒙古疫情导致通关量下滑,煤炭的供需条件偏紧。但2月以来,煤炭价格已经出现显著下行,因为之前造成供需错配的因素正在减弱,煤矿节后逐步复工复产,季节性用电高峰也已经过去,库存开始累积,煤炭价格承压。

长期来看,“碳中和”倡议下,煤炭长期需求可能会回落,无论是从清洁能源代替火电的角度,还是近日工信部对于钢铁“减产”的政策指导,都将对煤炭行业产生较大的下行压力。但从2020年12月以来,煤价的上行和煤炭行业公司股价的无趋势震荡间的对比可能显示市场对此已有较为充分的预期。我们认为当前煤炭行业的低估值可能使得行业下行区间有限。我们维持煤炭行业标配的建议。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国