3月12日,来自福建厦门的“基建小龙头”智欣集团,二次闯关之下终于叩响港交所大门。

具体而言,2020年3月份,智欣集团首次向港交所递表,但不久后招股书便失效了。2020年10月,智欣集团再次向港交所递交招股书,最终于2020年3月12日正式通过港交所聆讯。

智通财经了解到,智欣集团成立于2007年,是福建省厦门市的混凝土建材制造商及供应商,主要产品分为预拌混凝土、预制混凝土构件。据弗若斯特沙利文报告显示,以2019年按产量计,智欣集团是厦门市最大的预拌混凝土制造商及供应商,占有的市场份额约为7.2%。

不过,规模优势之下,智欣集团产能利用率不足、居高不下的负债率、区域龙头的限制性等问题也逐一暴露在大众面前。下面不妨从招股书出发,来探讨一下该公司的成长性究竟怎么样。

偏安厦门,营收增速逐渐放缓

作为厦门的“基建小龙头”,智欣集团的业绩整体还是保持向上增长的态势。

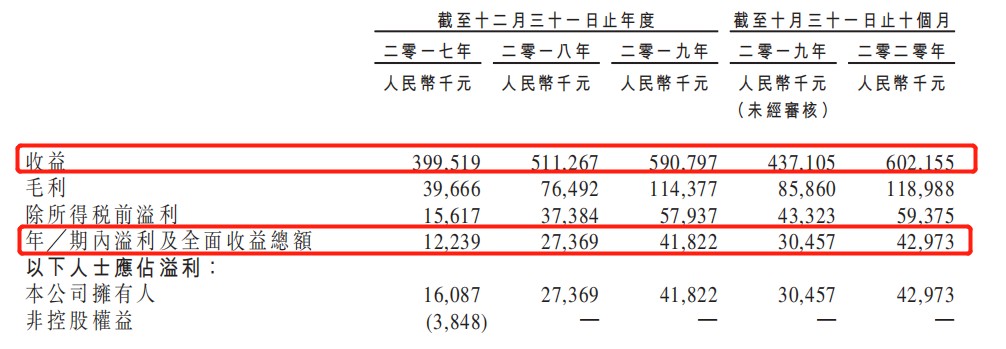

经营业绩方面,2017年至2019年,该公司实现总收益分别约为3.995亿元、5.113亿元、5.908亿元,其中2018年和2019年分别同比增长27.98%、11.55%;期内溢利分别为1220万元、2740万元、4180万元,后两年分别同比增长124.59%、52.55%。截止2020年前10月,其录得总收益6.02亿元,同比增长37.76%;期内溢利为4297万元,同比增长41.2%。

(数据来源:智欣集团招股书)

(数据来源:智欣集团招股书)盈利能力方面,2017年至2020年前10个月,智欣集团的整体毛利分别为0.397亿元、0.765亿元、1.14亿元、1.18亿元,呈不断增长的趋势。而毛利增加的原因则主要是归功于整体收益增长及整体毛利率上升——招股书数据显示,同期其毛利率分别为9.9%、15%、19.4%、19.6%、19.8%,亦不断提升。

从上述披露的数据来看,不难发现,近几年来,智欣集团的业绩整体上是一直保持着稳定的增长趋势的。

不过,有一点需要注意的是,虽然智欣集团的整体业绩都是呈增长的态势,但增速已经处于较为明显的放缓状态了。而增速放缓的表现也进一步暴露了它的区域局限性问题。

拆分智欣集团业务可知,其业务结构大致分为两种,一是预拌混凝土,二是预制混凝土构件。虽然2017年以来,该公司预拌混凝土收入占比逐渐下降,但整体来说预拌混凝土目前仍是其主要收入来源。

据招股书,2017至2019年度,智欣集团来自预拌混凝土的收益分别为3.94亿、4.53亿以及4.47亿,分别占总收入的98.6%、88.6%以及75.6%。而预制混凝土构件同期收益则分别为0.06亿元、0.58亿元、1.44亿元,分别占总收入的1.4%、11.4%、24.4%。

在这其中,需要指出的是,由于混凝土行业的地域属性和水泥行业属性比较相似,都属于地域属性较重的行业,在面对下游需求时,混凝土行业也需要向水泥行业一样紧靠市场以此来减小运输半径,降低运输成本。

因此,可以看到,智欣集团的产品销售区域也都集中在以厦门为中心的福建地区——2017年至2019年,约99.9%、98.2%及88.9%的收益来自厦门市。

在这一因素的驱使下,虽然智欣集团是地域龙头,但因为销售半径的关系,它的增长空间实际上还是具有局限性的。除此之外,地域分布不广泛这一表现也导致该公司需要承受与福建省政治及经济状况波动有关的风险。

此外,值得一提的是,从招股书披露的内容来看,智欣集团不仅仅是销售区域集中,它的上下游客户也较为集中。

据招股书披露,2017至2019年度,该公司来自五大客户的收益占比分别为42.5%、49.5%及41.0%,同期公司向五大供货商的采购总额分别约为0.89亿、1.53亿及1.88亿,分别占总采购成本约30.3%、41.9%及48.0%。而过度依赖主要客户的表现,也在一定程度上反映出其销售渠道尚未真正打开,进而成长空间受到一定阻碍的问题。

资产负债率高企,现金流“压力山大”

说起来,比起放缓的增长速度,目前智欣集团的流动性问题才最头疼的事。

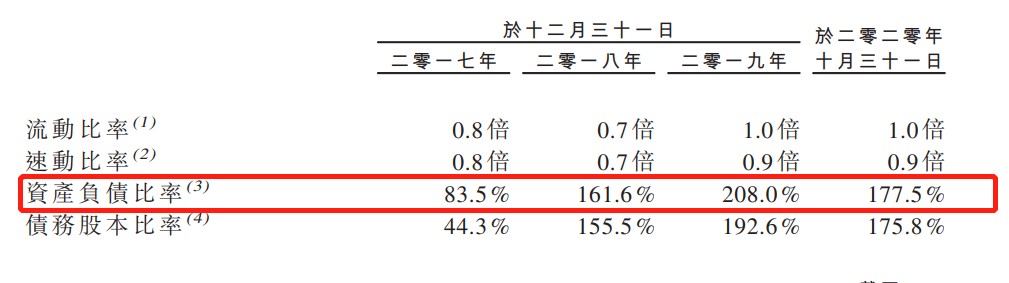

据招股书数据显示,截至2020年前十月,智欣集团的流动资产为5.37亿元,而流动负债则高达4.39亿元,比流动资产值少了不到1亿元。而这一表现,也造成公司的资产负债率高企,2017年至2020年前10月,其资产负债率分别为83.5 %、161.6%、208.0%、177.5%。

(数据来源:智欣集团招股书)

(数据来源:智欣集团招股书)而对于高企的负债率,智欣集团指出:“高资产负债比率或会要求公司将更大部分的现金流入分配予偿还银行借款而非业务营运,并限制公司调整资本架构的灵活性,从而影响公司对经济及行业发展任何变化的适应能力。”

据了解,为了保持业绩业绩稳增状态,该公司实际上是通过不断借款的动作所推动的。2019年末,智欣集团的借款总额达到1.22亿元,较2017年增长了2350万元,而借款主要为即期借款,2019年末达到了1.04亿元,而同期公司现金及现金等价物仅为1610万元。基于此可见,该公司当前的流动性紧缺的问题还是比较明显的。

此外,截至2020年前10月,智欣集团的经营活动所提供的现金净额为-0.16亿元,期末现金及现金等价物为246.7万元,进一步反映出该公司目前的资金压力。

当然,即便当下现金流紧张,但也阻止不了智欣集团的扩充之心。

据悉,该公司此次的募资目的还是主要用于扩产,其在招股书指出,未来,智欣集团仍计划加大预制混凝土构件业务的投入,包括透过提高生产自动化程度提升预制混凝土构件的产能,以达致更高生产效率。

但有意思的是,目前智欣集团还处于产能利用率不足的境地。招股书披露,于往绩记录期间,其预拌混凝土厂房利用率分别约为76.0%、75.8%、71.9%及78.5%,而预制混凝土构件厂房利用率分别约为12.6%、42.9%、70.1%及84.7%。

所以说,智欣集团的这一次上市之旅,究竟是募资扩产,还是募资补血,这就要仁者见仁,智者见智了。

行业高度分散,竞争力仍有待提升

前文已经提过,以2019年按产量计,智欣集团是厦门市最大的预拌混凝土制造商及供应商,算得上区域龙头了。但实际上,该公司却存有竞争力仍不够强悍的问题。

一方面,福建省并非当前水泥需求大省,因此放到大市场市场环境来看,智欣集团的市场地位仍然很“微小”。招股书披露,2019年福建省及厦门市商品预拌混凝土的市场规模分别占中国整体市场约3.2%及0.6%。因此,智欣集团以103.4万立方米的产量,在中国商品预拌混凝土市场占据仅0.04%的市场份额。

另一方面,由于混凝土行业的地域属性较重,预拌混凝土市场整体呈“高度分散”状,进而导致这一行业竞争激烈。2018年,中国预拌混凝土生产企业数量约为10000家,其中年产量1百万立方米或以上的大型企业仅占企业总数的约2.0%。以产量计,2019年预拌混凝土五大制造商占据合共约9.1%的市场份额,所以智欣集团面临的实际上是比较残酷的竞争环境。

基于上述背景下,智欣集团要想真的打开自己的市场空间,首先还是要把自己的竞争力提升去才是关键。

除此之外,身处于这一行业之下,智欣集团也极易受到原材料价格影响利润的风险。该公司在招股书中直言,主要原料价格波动可能对其财务业绩造成不利影响。

具体而言,过去几年,智欣集团原料成本占了其生产成本总额的80%左右。另据数据显示,于2014年1月至2019年12月期间,福建省的水泥平均价格有整体上升趋势,由2014年1月每吨约495.7元增至2019年12月每吨586.5元,骨料的平均价格自2017年5月开始上升。

整体而言,智欣集团作为区域龙头,由于业务地域分布不广泛的原因,目前正面临着显而易见的增速放缓困境,所以其想通过上市进一步打开自己的发展空间,这是不难理解的事。但需要注意的是,在当下该公司现金流压力山大、负债率高企的背景下,其能不能做大还是一个未知数。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国