炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【浙商宏观||李超】1-2月经济数据:就业压力不改政策收紧

来源:李超宏观研究与资产配置

文 |浙商宏观李超团队

全文约8000字,阅读需要20分钟左右

内容摘要

>> 核心观点

1-2月经济保持良好态势,供需两端均有不俗表现,其中工业生产保持强劲,两年复合增速8.1%,为近年来同期较高水平。1、2月调查失业率数据小幅冲高,超出季节性及我们预期,但我们认为主要系冬季疫情小规模复发和春节效应所致,3月之后就业形势有望稳步好转。经济数据表现良好,我国经济稳中向好态势没有改变,央行货币政策首要目标仍然是金融稳定,2021年信贷、社融等实体部门负债端数据将经历压降的过程,我们提示,3月是信用收缩重要观察期。紧信用环境下,大类资产的决定逻辑将转变为信用影响利率、估值,进而影响各大类资产。

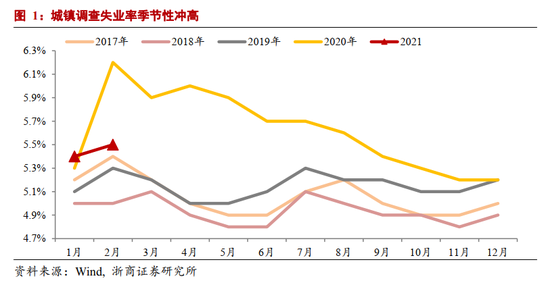

>> 季节效应凸显,失业小幅冲高

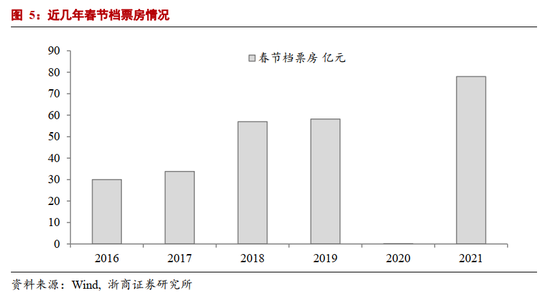

1、2月全国调查失业率分别为5.4%、5.5%,超出季节性及我们预期,原因有三:其一,冬季小规模疫情复发导致局部封锁对就业产生一定副作用;其二,“就地过年”可能放大了春节的季节效应,返乡人员较少导致农村“蓄水池”作用有所减弱,摩擦性失业人数增多,其三,去年临时性的减税降费政策退出使得企业用工意愿边际下降。往前看,我们认为二季度就业形势有望稳步好转,一方面,节后企业开工率迅速上升,摩擦性失业有望改善;另一方面,随着疫苗的逐步落地,线下消费场景快速修复,春节档票房已有印证,服务业用工需求也在改善。

>> “不返乡”促生产,需求、价格有支撑

1-2月份,全国规模以上工业增加值同比增长35.1%,两年平均增长8.1%,为近年来同期较高水平,高于市场一致性预期,较为接近我们预期。同比高增主因在于低基数影响,以及当前经济本身的微过热特征,就地过年对生产有积极影响,工业品价格向好提振企业生产信心,海外供需缺口仍需我国填补,就地过年利于订单加速交付,就地过年对消费的影响较预期更为乐观,体现国内需求的恢复韧性。我们预计3月工业生产有望保持向好态势,但读数由于基数原因会有所下降。

>> 消费持续改善,分化特征延续

1-2月社会消费品零售总额名义同比+33.7%,两年复合同比增速+3.2%,高出市场一致预期,与我们判断基本一致。“就地过年”导致一部分流动人口无法正常返乡过年,但对消费的整体冲击较弱。从结构上看,冬季疫情小规模复发叠加“就地过年”因素,社零分化修复的特征延续,其中,“宅经济”相关的饮料、通讯器材、文化办公用品保持强劲增长,石油及制品、餐饮、纺服鞋帽等高社交属性修复依然比较乏力。

>> 投资增速受基数影响跳升,地产投资维持强劲

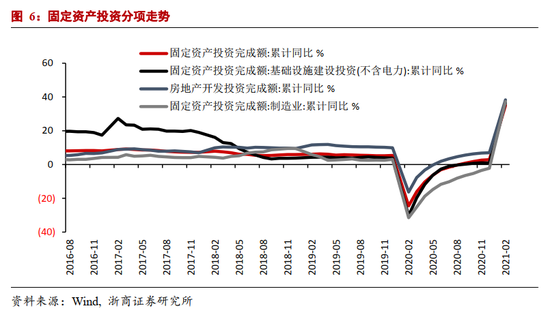

1-2月整体固定资产投资增速为35%,受基数影响数据出现跳升,我们预测值为38%,较为准确。其中,制造业投资同比37.3%,弱于地产投资的增速38.3%,强于基建投资的增速36.6%,地产投资表现最为强劲。统计局披露2021年相比2019年的两年复合增速,整体固定资产投资为1.7%,其中地产投资最强为7.6%维持强劲,其次为基建投资-1.6%和制造业投资-3.4%,基建和制造业均为负增长,总体仍弱于疫情前水平。

风险提示

海外疫情超预期恶化;中国经济超预期恶化;全球经济及金融危机爆发冲击我国经济基本面;中美博弈超预期加剧。

目 / 录

正 文

经济保持良好态势,提示信用收缩风险

1-2月经济保持良好态势,供需两端均有不俗表现。供给端,“就地过年”倡议下,流动人口返乡离岗的数量较往年锐减,企业春节之后复工复产也更加顺利,企业积极调增一季度生产计划,工业生产保持强劲,1-2月工业增加值同比+35.1%,两年复合增速8.1%,为近年来同期较高水平。需求端, “就地过年”导致部分居民无法正常返乡过年,但对消费的整体冲击较弱,消费仍在向上修复通道当中;净出口继续保持强劲,对GDP有明显支撑。

1、2月调查失业率数据小幅冲高,超出季节性及我们预期,但我们认为主要系冬季疫情小规模复发和春节效应所致,3月之后就业形势有望稳步好转。经济数据表现良好,我国经济稳中向好态势没有改变。我们继续提示,未来央行政策调控,信用端比货币端更重要,2021年信贷、社融等实体部门负债端数据将经历压降的过程,一季度信贷需求旺盛,央行除了通过 MPA考核压低各银行广义信贷增速,可能还会增加月度窗口指导。我们提示,3月是信用收缩重要观察期,重点关注信贷和票据融资状况。紧信用环境下,大类资产的决定逻辑将转变为信用影响利率、估值,进而影响各大类资产。

季节效应凸显,失业小幅冲高

1、2月全国调查失业率分别为5.4%、5.5%,超出季节性以及我们预期,主要系春节效应及冬季疫情小规模反复所致,就业形势出现了一定压力。政府工作报告将调查失业率目标定为5.5%左右,2月数据已经触及阈值上限。1-2月份城镇累计新增就业148万人,介于2019年的174万人和2020年的108万人之间。

调查失业率阶段性上行的原因有以下几方面的原因:其一,12月以来,河北、吉林、黑龙江等地疫情复发导致小范围封锁,对就业产生一定副作用;其二,“就地过年”可能放大了春节的季节效应,往年春节企业开工回落和农民工返乡同步发生,而今年返乡人员较少,农村“蓄水池”作用有所减弱,摩擦性失业人数增多。其三,2020年临时性的减税降费政策退出,1月起企业用工成本有所提升,用工意愿边际下降。

往前看,我们认为二季度就业形势有望稳步好转。一方面,返乡人数减少使得企业春节之后复工复产也更加顺利,从高频数据来看,企业开工率已恢复到较高水平,摩擦性失业人数将有所下降;另一方面,随着疫苗的逐步落地,线下消费场景逐渐放开,服务业用工需求也在改善,春节档票房已有印证,餐饮、酒店、旅游等行业也正在回归正常增长路径,吸纳就业的能力也将逐步体现。

“不返乡”促生产,需求、价格有支撑

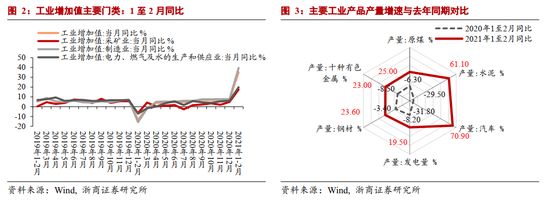

1-2月份,全国规模以上工业增加值同比增长35.1%,比2019年1-2月份增长16.9%,两年平均增长8.1%,为近年来同期较高水平,高于市场一致性预期,较为接近我们预期。同比高增主因在于去年同期的低基数影响,以及当前经济本身的微过热特征,生产保持强劲,工业品价格向好、内外需求强劲。从环比看,2月份,规模以上工业增加值比上月增长0.69%。环比回落则主要是春节假期因素导致,但回落的幅度要低于往年同期,原因在于就地过年亦对生产有一定正面作用。

“就地过年”使得工业生产淡季不淡。今年就地过年政策使得工人返乡离岗的数量较往年锐减,同时加快节后的返岗速度,在一定程度上提升2月份工业生产的有效工作时长。据国家能源局数据,今年1至2月全社会用电量累计同比增长22.2%,其中第二产业用电量同比增长25.8%,同时据我们测算,与2019年同期相比,第二产业用电量也增长了13.5%,反映出工业生产的强劲。工业生产的强劲亦可从高频数据得到部分验证。1至2月高炉开工率、焦炉生产率、螺纹钢产量、PTA产量、汽车半钢胎开工率等数据均接近或高于前年同期。

在内需方面,就地过年对消费的影响较预期更为乐观,体现国内需求的强劲恢复韧性,是对工业生产的重要支撑。第一,下游消费持续回暖,例如1至2月30大中城市商品房成交面积较去年同期增长近一倍,汽车销量同比增长76.2%,今年春节期间零售餐饮消费比2019年春节增长了4.9%;第二,投资方面,制造业、地产、基建等投资保持稳步回升态势,就地过年对节后开工的顺利开展有积极作用,对相关产业链具有一定支撑作用。

外需向好是有力支撑,就地过年利于订单加速交付。今年1至2月,随着海外疫苗的使用,发达国家消费场景修复,消费带动欧美日等经济体需求侧快速回升,1月美国零售和食品服务销售额同比增长 7.43%(前值 2.53%),全球及欧美日的制造业及服务业 PMI在1、2月进一步上升均有体现。截至2月底,CCFI指数仍保持高位,反映海外需求强劲。2021 年外贸企业留人开工保证了订单在节内正常供货,加速订单交付,例如锂电池制造企业、光伏企业、家电企业等,支撑相关制造业生产向好。

商品涨势向好,提振生产信心。去年11月我们提出“再通胀”主线以来,PPI已经修复接近4个百分点(去年10月PPI为-2.1%)。今年1至2月工业原料上涨明显,原油、黑金、有色、化工品等纷纷走强。工业品的价格上涨主要源于供需缺口,仍将有所持续。当前虽然海外供给能力正在积极修复,但需求复苏速率更快,以美国为例,其耐用品订单指数回升力度连续数月高于耐用品生产指数,德国制造业的未交付订单数也一路上行,表明目前供需缺口仍未弥合。

服务业持续回暖对相关产业链有促进作用。1至2月,全国服务业生产指数同比增长31.1%,比2019年1-2月份增长14.1%,两年平均增长6.8%。回归合理区间。从细分行业上看,房地产业,信息传输、软件和信息技术服务业表现强劲,与居民消费密切相关的零售、餐饮、娱乐等行业商务活动指数均位于扩张区间且高于上月,表现强劲的复苏态势。随着国内疫苗的普及的温度转高,与居民消费密切相关的服务业有望加快恢复。

从分项数据上看,采矿业增加值增长17.5%,制造业增长39.5%,电力、热力、燃气及水生产和供应业增长19.8%,制造业表现强劲,两年平均增长8.4%。我们主要关注的工业产品均表现强劲:水泥(61.1%),原煤(25%)、钢材(23.6%)、汽车(70.9%)、发电量(19.5%)、十种有色金属(23%)同比增速均大幅高于去年同期。另外,新能源汽车,载货汽车,工业机器人,挖掘、铲土运输机械,微型计算机设备同比增速均超过100%,两年平均增速均超过10%。

我们认为,3月工业生产有望保持向好态势,但读数由于基数原因会有所下降。3月海外供需缺口仍需我国供给填补,再通胀进行中,商品价格高涨有望继续提振生产信心,服务业加快恢复,国内需求仍然是工业生产的有力支撑。

消费持续改善,分化特征延续

1-2月社会消费品零售总额名义同比+33.7%,两年复合同比增速+3.2%,高出市场一致预期,但与我们的判断基本一致。“就地过年”导致一部分流动人口无法正常返乡过年,但对消费的整体冲击较弱。其一,居民就业情况良好,收入拾级而上,消费能力不断修复;其二,“就地过年”虽然影响了春节期间的一部分消费场景,如走亲访友、家庭聚餐等,但有一部分消费转移到了一二线城市,网上消费也能提供一定对冲;其三,虽然冬季疫情小规模复发,但我国防控机制成熟,春节期间商场、电影院、饭店等消费场景都实现了正常营业。

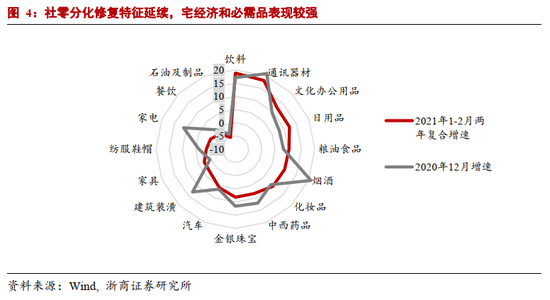

从结构上看,冬季节疫情小规模复发叠加“就地过年”因素,宅经济和必需品保持高增,高社交属性修复依然比较乏力。为了排除基数效应,我们通过观察两年复合增速情况来看各消费分项的表现。“宅经济”相关的饮料、通讯器材、文化办公用品保持强劲增长,1-2月两年复合增速分为18.8%、18.2%、12.2%;必需品表现良好,日用品、粮油食品增速分为12.1%、10.3%。高社交属性消费修复仍受到一定阻力,石油及制品、餐饮、纺服鞋帽两年复合增速分别为-5.2%、-2%、0.1%。

收入预期稳定,消费意愿回升,未来消费仍有较大复苏空间。2020年居民人均可支配收入名义值增长4.7%,而社会零售品总额全年下降3.9%,消费能力的增长超出了实际消费表现。随着经济步入稳态,就业状况保持稳定,居民消费意愿逐渐回暖,从M0 增速回归常态可以看出居民持有预防性现金的需求有所下降。公开信息披露,海南离岛免税店春节7天销售额超15亿元,较新冠肺炎疫情发生之前的2019年春节假期实现翻番,其中免税销售额约14亿元,接待购物超过20万人次;2021年春节档票房创历史新高,较2019年增长34%,显示出居民巨大的消费潜力,消费仍处在修复通道当中。

投资增速受基数影响跳升,地产投资维持强劲

1-2月整体固定资产投资增速为35%,受基数影响数据出现跳升,我们预测值为38%,较为准确。其中,制造业投资同比37.3%,弱于地产投资的增速38.3%,强于基建投资的增速36.6%,地产投资表现最为强劲。统计局披露2021年相比2019年的两年复合增速,整体固定资产投资为1.7%,其中地产投资最强为7.6%维持强劲,其次为基建投资-1.6%和制造业投资-3.4%,基建和制造业均为负增长,总体仍弱于疫情前水平。

1-2月一个较大的不确定性来自“就地过年”的影响,从工作日增加的角度,“就地过年”使得1-2月合计有效工作日多于去年,且减弱了疫情驱动下的复工复产难度,尤其是在去年1-2月较低基数的情况下,今年1-2月修复速度越快,基数的正向拉动也更大,总体看,“就地过年”对投资有正面拉动,对地产投资拉动最强,也与2月居民中长期贷款大幅多增相呼应。

>制造业投资同比增速大幅跳升,但强度不及预期

1-2月制造业投资增速跳升至37.3%,主因来自基数影响,但环比略不及预期,不考虑样本调整的情况下(通过统计局发布的两年复合增速判断,目前样本调整的扰动较小),我们估算1-2月较去年12月的环比增速为-44.7%,较2016-2019年的均值-28%明显更低,去除基数影响后,1-2月同比增速也较去年11、12月两位数的当月同比增速有所回落,我们认为主要是历史数据扰动的影响。

行业结构方面,高技术制造业投资仍然表现最好,是制造业投资的主要支撑。数据显示,高技术制造业投资增长50.3%,高技术制造业中,计算机及办公设备制造业、医疗仪器设备及仪器仪表制造业投资分别增长99.5%、66.6%,明显高于整体制造业投资。其他传统行业中,去年四季度以来价格上涨明显的有色冶炼、煤炭等上游行业及化工、设备等中游制造业投资保持较强涨幅,但纺织服装、汽车制造业及交运设备制造业等下游消费行业相对较弱。

但我们认为1-2月制造业投资增速低于预期仅为阶段性表现,制造业投资增速主要受下游需求、工业企业利润、产能利用率等基本面数据及信贷、社融等的资金面数据影响,后续利好因素仍然较多。今年工业品价格上行、企业利润的恢复、库存周期的开启将使得企业中长期资本开支意愿进一步提升,在信贷资金支持的情况下,有望对制造业投资提供较强的支撑。其中,预计在今年全年信贷总规模略微低于去年的情况下,央行仍将通过MPA考核加大制造业融资考核权重,增强对制造业领域的资金支持,制造业企业融资可得性仍将较好。

总体看,我们预计全年制造业投资将在库存小周期及行业出清的共同推动下,有相对较强的表现,维持全年回落至5%左右的判断。

> 基建两年复合增速为负

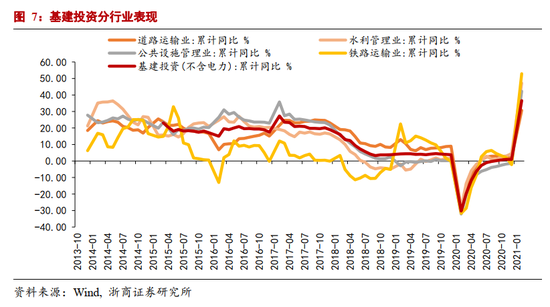

2021年1-2月基建投资(统计局口径)同比增长36.6%,两年平均增速为-1.6%。分行业看,1-2月道路运输、水利管理、铁路运输和公共设施管理投资增速分别为30.7%,47.2%,52.9%和42.3%,前值2.2%、3.1%、2%和-1.8%。

低基数带动基建高增,剔除基数,复合增速转负。2020年疫情冲击、隔离政策等因素导致基建开工、施工受到较大冲击,2020年1-2月狭义基建投资同比-30%,低基数导致2021年基建投资出现高达36.6%的增速。从2019年至2021年复合增速角度来看,基建投资增速转负,仅为-1.6%,剔除疫情年份,是2012年以来首次出现基建投资负增长。

我们预计2021年基建投资增速在0%左右,低基数决定了前高后低的基本走势,影响机制上看,短期关注就地过年的正向影响,全年关注财政资金、重大项目等领域。

就地过年对基建有一定积极作用,但影响有限。一般来说,1-2月基建投资是传统投资小月,主因正是春节期间农民工返乡带来开工减少。根据人社部数据,受“就地过年”政策影响,2021年春节超过8700万农民工选择在就业地过年。“春节不回家”对工业生产、劳动力供给等方面产生正向支撑,一方面返乡农民工减少,有助于在春节时期增加劳动力供给,推动施工强度高于往年春节时期,从而带动基建投资的适当提升。另一方面,与往年农民工在春节后渐进式返工导致施工强度回升较慢相比,原地过年有助于春节后的加速复工和提前开工,也将有利于基建投资的适当走高。

财政资金强调增质减量。从财政支持角度来看,2021年较2020年的资金支持力度有边际下降。首先,2021年一般公共预算支出方向与2020年较为接近,支出重点仍是保就业保民生保市场主体等领域,城乡社区、农林水等预算内基建支出占比有限。其次,2021年地方政府专项债3.65万亿,重点布局交通基础设施、能源项目、农林水利、生态环保项目等九大领域。我们认为,2021年新增专项债较高可能存在结构变化,除了支持基建等经济增长外,可能落实“抓实化解地方政府隐性债务风险工作”的要求,以改革加置换的方式来化解存量债务问题。在专项债资金力度下降的情况下,财政要求提升资金效率和项目质量。综合来看,财政增质减量的思路,决定了财政对基建投资的支持力度较2020年有一定下降。

财政资金支持下降不会导致基建大幅下滑,重大项目施工将对全年基建投资增长提供一定支撑。2021年是十四五开局之年,超过二十个省级、市级地方政府已公布2021年重点建设项目目录,主要涉及基础设施、产业升级和民生改善等大类。2021年以来,上海、郑州、重庆、南通等多地均已集中开工今年第一批重大项目。根据目前已公布可比口径数据的10省市重大项目情况来看,当年计划投资额2021年同比增长17%,2021年公布了细分行业投资额的4个省份中,基础设施建设类项目金额约占41%。

>复合增速印证地产平稳增长

数据走势:低基数带来高增长,地产投资平稳增长,销售、资金数据维持韧性。

1-2月全国房地产开发投资同比增38.3%,比2019年1-2月份增长15.7%,两年平均增长7.6%;房地产开发企业土地购置面积和土地成交价款同比33.0%和14.3%;新开工、施工、竣工累计同比分别为64.3%、11.0%和40.4%;商品房销售面积和销售额累计同比分别为104.9%和133.4%,比2019年1-2月份分别增长23.1%和49.6%。房地产开发到位资金同比增51.2%,比2019年1-2月份增长24.7%,两年平均增长11.7%。国内信贷、自筹贷、定金与预收款和个人按揭贷款同比为14.4%,34.2%,96.3%,63.7%,前值5.4%、7.9%、5.3%和10.6%。

低基数带来高增长,复合增速印证地产平稳增长。受2020年低基数影响,2021年地产投资实现38.3%的高增长,从两年复合增速来看,增速为7.6%,稍高于2020年全年7%,印证平稳增长,符合预期。

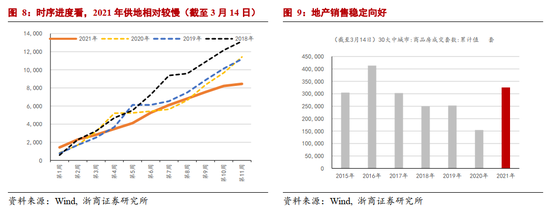

地产需求较强,销售数据亮眼。2021年1-2商品房销售面积和销售额累计同比分别为104.9%和133.4%,比2019年1-2月份分别增长23.1%和49.6%,销售数据亮眼印证了较强的地产需求,房地产开发资金来源中的定金与预收款、个人按揭贷款的较高增长也有印证。从30大城市地产销售数据来看,截至3月14日,年内商品房成交套数达到32.5万套,2015年以来,仅低于2016年水平。我们提示关注销售数据的滞后作用,有助于带动建安投资和建工数据表现较强,对地产投资形成积极支撑。

关注销售的滞后作用和被动再投资链条,地产投资平稳增长。一方面得益于房企冲量、加速推盘积极性较高,疫情后部分城市形成一定涨价预期,居民对房价和促销相对敏感,带动地产销售数据的持续高增,销售数据改善通过滞后作用有助于支撑后续投资走势,特别是被动再投资链条。在房地产长效机制引导下,在降负债、透明化经营等短期监管政策的要求下,三道红线、房贷新规等政策对房企土地前融和主动再投资产生扰动,房企有加速销售尾款回收的压力和意愿,预售待竣工库存有望去化,被动再投资链体有望对建安投资形成支撑。

后续卖地收入有望加速。首先,2021年卖地对地产投资的支持较强。根据财政预算报告,2021年国有土地使用权出让收入的目标增速为0%,较2020年预算绝对量增加1.37万亿元。我们认为,虽然2021年卖地收入增速目标较为保守,但绝对量较高,将对地产投资产生积极支持。其次,当前供地节奏较慢,截至3月14日,高频数据显示供地节奏显著低于2018-2020年。因此,在总量较高、当前供地节奏较慢的状况下,我们预计后续卖地收入有望加速,对地产形成积极支撑。

政策基调未变,房住不炒仍是核心,长效机制持续发挥作用。疫情冲击经济阶段,我国也坚持房住不炒的政策基调,体现了政策定力,从2020年Q3起,房地产长效机制持续发挥作用,“三道红线”、“房贷集中度新规”及近期“核心城市土地集中供给”三大政策有重要意义,体现“稳低价、稳房价和稳预期”的政策思路,中央经济工作会也强调住房问题是民生问题,将通过扩大供给等方式来满足差异化的住房需求,长效机制持续作用有助于房地产市场平稳健康发展。

短期调控是因城施策下地方维稳楼市的体现。疫后经济修复阶段,股市财富效应、流动性充裕等因素导致部分一二线城市房地产交易迅速升温,二手房价格、一手房“打新”热度较高,上海、深圳等表现明显,在因城施策的调控机制下,地方政府强调提高政治站位,稳定楼市,加大对投机性需求的打压,上海、杭州、深圳等在2020年末至2021年2月间出台了一系列“紧缩性”措施,为楼市降温。我们认为,短期政策调控符合地产政策调控的长期思路,在大国大城的新型城镇化时代,扩大供给是解决一二线核心城市过热的关键,“四限”政策并不会导致需求灭失,只是延后;并且不应过度解读,认为楼市出现系统性转向。

风险提示

海外疫情超预期恶化;中国经济超预期恶化;全球经济及金融危机爆发冲击我国经济基本面;中美博弈超预期加剧。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国