冲刺中国激光雷达第一股?禾赛科技IPO暴露专利纠纷研发成本之痛丨IPO棱镜

报告期内,禾赛科技营业收入呈波动上升趋势,但净利润却发生亏损。此外,随着研发投入逐渐增加,若该公司研发项目未能达到预期效果,或对其业绩产生不利影响

《投资时报》研究员孙依然

激光雷达因其广泛的应用前景、高速增长的市场容量以及为社会带来变革的潜在影响,不只吸引了众多科技型初创公司入局。在世界范围内,亦有巨头公司不断加入该行业的竞争。

近日,一家以激光雷达为核心业务的公司——上海禾赛科技股份有限公司(下称禾赛科技)进入科创板拟上市公司队列,欲冲击国内激光雷达“第一股”。

招股书显示,禾赛科技主营业务为研发、制造、销售高分辨率3D激光雷达以及激光气体传感器产品。其中,面向广义机器人应用的激光雷达为该公司核心产品,广义机器人包括具有无人驾驶功能的汽车,也可称之为轮式机器人,另外还包括实现无人清扫、无人运送等功能的新型服务机器人。

此次IPO,禾赛科技拟公开发行股票不超过6360万股,预计募集资金20亿元,分别用于智能制造中心项目(12亿元)、激光雷达专属芯片项目(6.5亿元)、激光雷达算法研发项目(1.5亿元)三个项目中。

《投资时报》研究员查阅招股书注意到,2017年、2018年、2019年和2020年1—9月(下称报告期)禾赛科技营业收入呈波动上升趋势,但净利润却发生亏损。与同业公司平均水平相比,禾赛科技研发投入较高。而随着其研发投入逐渐增加,若该公司研发项目未能达到预期效果,可能会对其业绩产生不利影响。

净利润多年亏损

招股书显示,禾赛科技于2014年10月成立,2020年8月由有限公司正式改制成为股份公司。

截至2020年9月30日,禾赛科技共控股1家境内子公司及2家境外子公司,参股1家境内公司。孙恺、李一帆、向少卿持有禾赛科技37.16%的股份,系该公司共同控股股东及实际控制人。其中,第一大股东孙恺任禾赛科技董事、首席科学家;李一帆任禾赛科技董事长、总经理兼首席执行官;向少卿任公司董事、首席技术官。

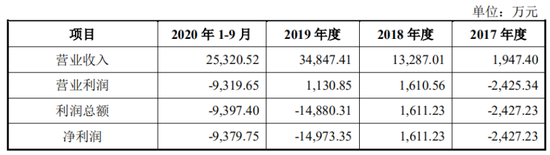

报告期内,禾赛科技营业收入分别为1947万元、1.32亿元、3.48亿元、2.53亿元;净利润分别为为-2427.23万元、1611.23万元、-1.5亿元及-9379.75万元,扣除非经常性损益后的归属于母公司股东的净利润分别为-2827.06万元、787.46万元、949.65万元及-1.09亿元。可以看到,尽管禾赛科技营收持续增长,但其净利润却变化剧烈。

对此,禾赛科技表示,截至2020年9月末,公司合并层面累计未弥补亏损为3873.85万元。出现未弥补亏损的主要原因是研发支出金额较高,且受到2020年新冠肺炎疫情影响,部分客户的采购出现了临时性放缓。

《投资时报》研究员分析该公司招股书发现,其营收大多源于出售激光雷达产品。报告期内,禾赛科技激光雷达产品的营收分别为1433万元、1.28亿元、3.28亿元和1.9亿元,在总营收中的占比分别为74.87%、96.69%、94.38%和75.38%。

值得注意的是,报告期内禾赛科技产品出口销售较多,主营业务收入中外销收入分别为1056.23万元、1.05亿元、2.22亿元及1.53亿元,占当年主营业务收入的比例分别为55.17%、78.92%、63.89%及60.53%,该类出口业务主要使用美元、欧元进行结算。

报告期内,受国内外经济、贸易等多重因素共同影响,美元兑人民币汇率、欧元兑人民币汇率在各年间均呈现一定程度的波动,该公司财务费用中汇兑收益分别为-206.78万元、485.46万元、961.72万元及-697.93万元。若未来人民币汇率发生较大波动,则可能导致该公司面临汇兑损失的风险。

禾赛科技报告期内营收与净利情况

来源:招股书

研发投入远超行业均值

招股书披露,截至2020年9月末,禾赛科技合并层面累计未弥补亏损为-3873.85万元。禾赛科技称,主要系报告期内公司大额研发投入所致。

报告期内,禾赛科技研发投入不断增加,分别为2940.99万元、6183.93万元、1.68亿元及1.63亿元,占营业收入比例分别为151.02%、46.54%、48.32%及64.43%。

《投资时报》研究员发现,招股书中披露了其他三家可比上市公司报告期内的研发费用率情况。其中,睿创微纳(688002.SH)研发费用率分别为17.18%、16.94%、16.22%和11.59%;道通科技(688208.SH)为24.05%、13.91%、14.03%和16.68%;高德红外(002414.SZ)分别为18.10%、18.47%、15.73%和10.64%。而可比上市公司的平均数分别达到19.78%、16.44%、15.33%和12.97%。

可以看到,禾赛科技正在研发的项目较多、投入较大,且研发投入持续高于同行上市企业均值。如果其研发项目出现研发失败、研发成果无法产业化等不利情形,将对该公司的经营业绩产生不利影响。

此外,禾赛科技拟将募集资金中的13.31亿元用于建设符合无人驾驶、高级辅助驾驶、机器人、车联网领域需求的产品线并生产相应市场所需的激光雷达。该项目实施周期为3年,建成后将新增超265万件产能。

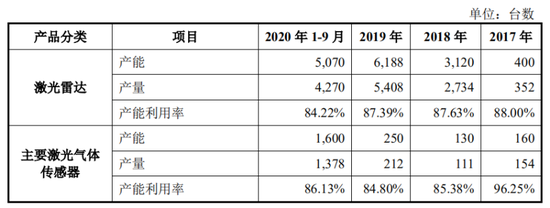

值得注意的是,报告期内,禾赛科技激光雷达产品产能并未达到饱和。招股书显示,激光雷达产能利用率分别为88%、87.63%、87.39%和84.22%,呈波动下滑趋势,随着研发投入的不断增加,禾赛科技产品产能利用率能否达到预期还有待进一步观察。

禾赛科技报告期内产能利用率情况

数据来源:招股书

专利纠纷或影响公司发展

招股书中,禾赛科技亦对此前与行业龙头Velodyne的专利诉讼纠纷进行了说明。

2019年8月,Velodyne在美国指控禾赛科技侵犯其在美国注册的旋转式激光雷达相关专利;同年,禾赛科技在德国法兰克福/美茵地区法院对Velodyne提起诉讼,指控Velodyne侵犯其在德国注册的旋转式激光雷达相关专利;次年,禾赛科技在中国上海知识产权法院指控Velodyne侵犯其在中国注册的旋转式激光雷达相关专利(下称专利纠纷)。

此次专利纠纷直到2020年6月才暂告一段落。禾赛科技与Velodyne签署了《诉讼和解和专利交叉许可协议》。协议显示,双方均否认对另一方的专利存在侵权行为,并约定在全球范围内交叉许可双方现有和未来的专利。

考虑到发起和应对国际诉讼的费用和机会成本,禾赛科技同意向Velodyne支付和解费用,包括一次性的专利许可补偿及后续按年支付的专利许可使用费。该协议有效期限至2030年2月26日,在协议有效期内,双方承诺不在旋转式激光雷达领域对对方提出任何专利诉讼。

最终,禾赛科技于2019年支付了约1.6亿元诉讼相关的专利许可补偿,该笔费用的支出也吞噬了禾赛科技当年的净利润。

在招股书中,禾赛科技表示,虽然公司与Velodyne之间的专利纠纷已经了结,但随着激光雷达行业的快速发展和竞争加剧,未来不排除公司仍会与他方发生专利争议或纠纷的可能性。如果公司在相关争议或纠纷中最终被认定为过错方或相关主张未获得支持,将可能对公司的业务发展造成不利影响。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国