原标题:3月MLF延续“量平价稳”,国债期货全线收跌,债市短期如何走?

中信证券认为,本次MLF等量续作,有助于维持资金面平稳,体现央行稳健中性的政策态度,短期内10年期国债收益率或仍将在3%至3.3%的区间内震荡。

3月15日,国债期货各品种主力合约全线下跌。

截至收盘,十年期主力合约跌0.15%;五年期主力合约跌0.11%;二年期主力合跌0.03%。早盘时间,中国十年期国债收益率曾一度跳升,从3.268跳升至3.294上方。

消息面上,中国央行今日开展1000亿元1年期MLF操作,利率维持不变。

分析认为,近期全球股市和商品出现较大幅度波动,美国国债收益率大幅收涨对国内期债有一定打压。此外,央行依然通过公开市场操作维持资金的整体宽松,3月份的MLF操作可能对市场有一定的指引作用。

3月“麻辣粉”量平价稳,LPR大概率不变

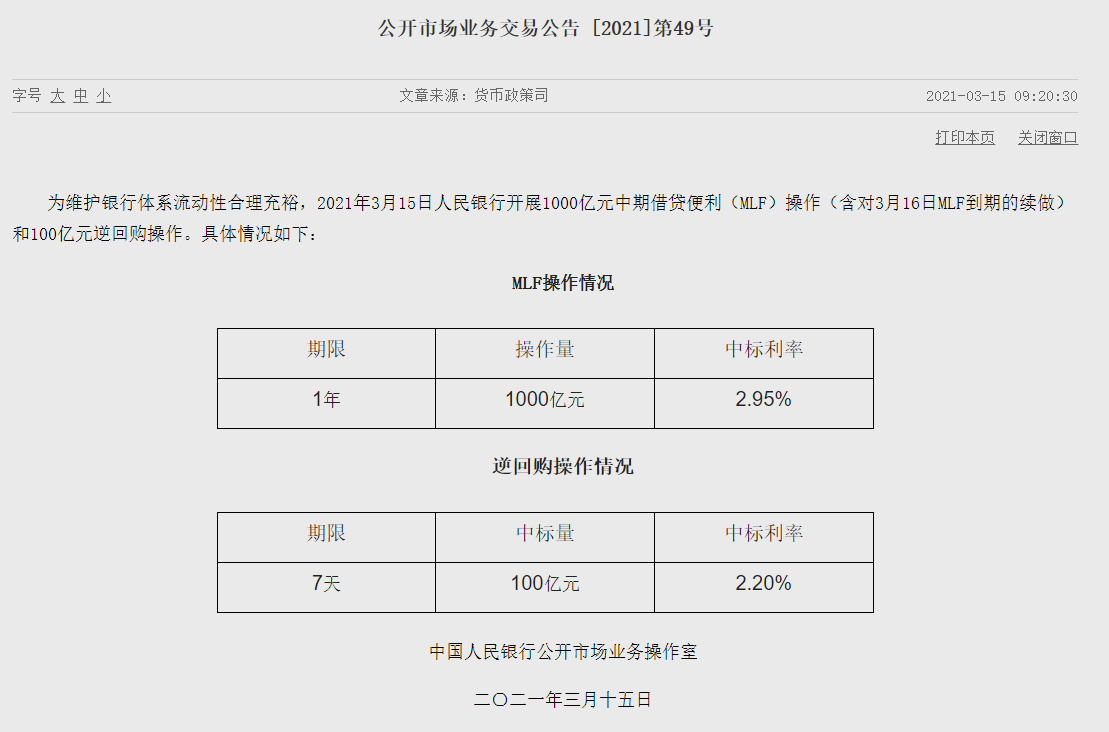

央行今日公告称,为维护银行体系流动性合理充裕,2021年3月15日人民银行开展1000亿元中期借贷便利(MLF)操作(含对3月16日MLF到期的续做)和100亿元逆回购操作。其中,MLF操作期限为1年,中标利率为2.95%,与前次持平;逆回购操作期限为7天,中标利率为2.2%,与前次持平。

考虑到本月MLF到期规模为1000亿,这意味着本月MLF延续“量平价稳”。

中信证券表示,本次等量续作MLF体现货币政策“稳”字当头的政策态度。其次,今日是缴税申报截止日叠加缴准日,同时月中国债和地方政府债供给和缴款较为密集,今日操作MLF,投放中期流动性可以减轻以上因素对资金面的冲击。

东方金诚首席宏观分析师王青认为,3月份MLF操作利率保持不变符合市场普遍预期,体现了货币政策“稳”字当头,以及宏观政策的连续性、稳定性、可持续性。

值得注意的是,1年期MLF操作利率是1年期LPR报价的参考基础。根据规律,当月MLF利率不动,通常LPR报价也会保持稳定。本月MLF利率不变,意味着3月22日公布的1年期LPR报价大概率保持不变。

10年期国债收益率或将在3%至3.3%震荡

MLF利率作为中期政策利率,是中期市场利率运行的中枢,国债收益率曲线、同业存单等市场利率围绕MLF利率波动。

近期10年期国债收益率、1年期商业银行同业存单到期收益率保持基本稳定,意味着当前中期市场利率整体上持续围绕中期政策利率上下波动,运行状况比较稳定,央行无须通过扩大或缩小MLF操作规模,调节中长期市场流动性。

中信证券认为,当前美债收益率继续上行,突破1.6%,但中美利差仍处安全区间,国内利率并未跟随美债收益率上行。同时,尽管出口、通胀和金融数据等超预期导致利空尚未出尽,但是当前债市已经对利空因素反应较为钝化,并且以上短期利空因素在未来预计都会转变为利多因素。而且稳货币+紧信用的组合下,广义流动性逐步趋紧的高确定性利多债市,但明确反转信号尚未出现。本次MLF等量续作,有助于维持资金面平稳,体现央行稳健中性的政策态度,短期内10年期国债收益率或仍将在3%至3.3%的区间内震荡。

广发固收表示,3月8日至12日,国开债各期限利率品种基本与前一周持平,波动幅度有限。即将到来的4月,新增地方债限额,可能开始放量发行,资金面边际收紧是大概率事件。但是央行的态度及是否会引发资金面超预期波动,仍有待观察。预计在流动性经历考验之前,市场投资者偏谨慎观望。未来几周可能会见证收益率真正的顶部在哪,届时多头或将推动一轮逼空行情。

东吴期货表示,近期全球股市和商品出现较大幅度波动,美国国债收益率大幅收涨对国内期债有一定打压,但是因中美经济复苏先后时间差及复苏程度差异化,没有迹象表明国内的债券会跟随美债上行,国内期债对于美国收益率上行部分反馈到价格中。今年利率债额度已下达,供给高峰期将至,会利空债市,但股市继续杀估值将会对债市形成支撑,预计债市保持震荡格局。策略上,高抛低吸为主,整体弱势整理。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国