热点栏目

热点栏目炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:中兴通讯AH股午后涨幅扩大,多家机构给出“买入”评级

中兴通讯2021年第一季度业绩预告显示,公司预计2021年一季度归属于上市公司股东的净利润18亿元~24亿元,同比增长130.77%~207.70%。

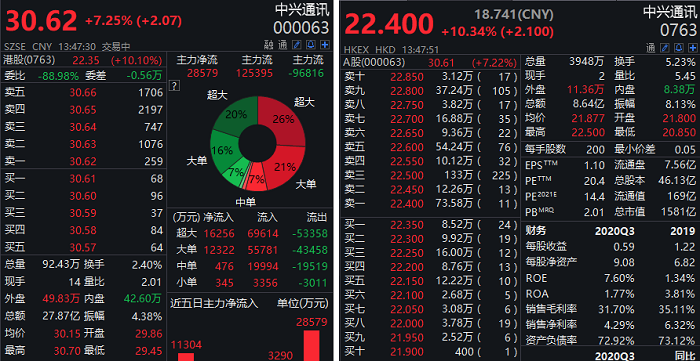

周三午后,中兴通讯AH股涨幅双双扩大,截至发稿,A股中兴通讯涨超7%,报30.62元;H股涨超10%,报22.4港元。

3月16日,中兴通讯发布2020年财报与2021年第一季度业绩预告。

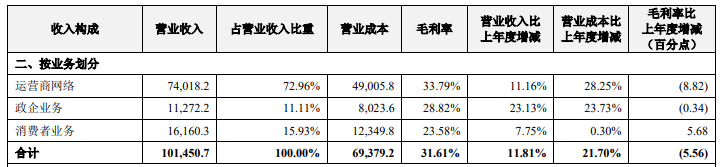

公司2020年财报显示,中兴通讯2020年实现营业收入1014.5亿元,同比增长11.8%;归属于上市公司普通股股东的净利润42.6亿元,同比减少17.3%。

据财报,公司三大业务线营收均实现同比正增长。报告期内,运营商网络、政企业务、消费者业务分别实现营业收入同比增长11.16%、23.13%、7.75%。其中运营商网络业务占总营业收入比重的72.96%。

同时,公司公布2020年度利润分配预案,以分红派息股权登记日股本总数(包括A股及H股)为基数,向全体股东每10股派发2元人民币现金(含税)。

此外,中兴通讯2021年第一季度业绩预告显示,公司预计2021年一季度归属于上市公司股东的净利润18亿元~24亿元,同比增长130.77%~207.70%。公告称,公司不断优化市场格局,本报告期营业收入同比增长、毛利率持续恢复改善,盈利能力大幅提升。本报告期本公司转让北京中兴高达通信技术有限公司90%股权,确认税前利润约7.74亿元。

多家机构给出“买入”评级

财报发布后,多家机构发布最新研报,看好中兴通讯未来发展空间,给出“买入”或“增持”评级。

招商证券指出,全球5G规模建设拉开帷幕,中兴通讯作为通信设备龙头国内外份额持续提升,5G龙头价值逐步被市场认可。从近期财报来看,公司在5G建设初期毛利率承压但持续改善,未来利润弹性空间充足,长期持续受益于国内外份额进一步提升。5G主设备价值之外,中兴是A股稀缺的同时具备核心高端芯片、政企数通设备、数据库、消费电子产品等综合能力的ICT科技巨头,公司估值仍有提升空间。预计公司2021~2023年净利润分别为65.16亿元、80.01亿元、102.49亿元,对应公司2021~2023年PE为20.2倍、16.5倍、12.9倍,维持“强烈推荐”评级。

国盛证券指出,中兴通讯一季度业绩超预期,经营质量持续提升。在科技创新及数字化升级大趋势、流量持续爆发的大背景下,公司有望抓住历史性机遇,打开全新发展空间。预测公司2021~2023年归母净利润为60.8亿元、70.3亿元、81.4亿元,对应EPS为1.32元、1.52元、1.76元,当前股价对应PE分别为21.7倍、18.7倍、17.2倍,维持“买入”评级。

华西证券表示,国内三大电信运营商5G开支投入基本稳定,未来随着5G技术进入成熟期,中兴通讯运营商产品毛利预计会有改善,但是预计2021年上游元器件涨价预计会对冲部分毛利。研发投入方面,公司在芯片等基础技术领域研发持续高强度投入,判断未来这种情况还会持续一段时间,研发费用降低的概率不大。维持2021~2022年盈利预测不变,预计归母净利润为59.6亿元、78.8亿元,对应现价PE分别22.1倍、16.7倍、13.7倍。维持“增持”评级。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国